Informacija atnaujinta: 2026 13 gegužės

Kodėl 10 procentų taisyklė nebeveikia ir kiek iš tikrųjų reikia investuoti?

Straipsnį parašė žmogus

Jeigu dar neinvestuoji, tikrai privalai pradėti tai daryti. Tačiau net ir tie, kurie jau investuoja, dažnai daro vieną esminę klaidą – neteisingai modeliuoja savo ateitį ir pasyvias pajamas.

Asmeninių finansų pasaulyje egzistuoja populiarus patarimas – 10 procentų taisyklė. Ji teigia, kad atsidėdami dešimtadalį savo pajamų, ateityje galėsite patogiai gyventi ir išlaikyti panašų gyvenimo lygį. Nors iš pirmo žvilgsnio tai skamba logiškai, atlikus detalesnius skaičiavimus (ypač Lietuvos kontekste), paaiškėja, kad ši taisyklė gali tapti spąstais.

Šiame Financial Lithuanians straipsnyje aptarsime, kodėl tradicinė 10 procentų taisyklė šiandien dažnai nebeveikia ir į ką verta atsižvelgti planuojant savo finansinį saugumą.

Pagrindiniai straipsnio akcentai:

- 10% taisyklė yra per silpna: Dėl spartaus atlyginimų augimo Lietuvoje (apytikriai 8,3 % per metus), atsidedant vos dešimtadalį pajamų, sukauptas kapitalas ateityje neužtikrins dabartinio pragyvenimo lygio.

- Naujas standartas – bent 15-20%: Norint išlaikyti perkamąją galią ir išeiti „ant nulio“, reikėtų investuoti bent 15% pajamų. Siekiant finansinės nepriklausomybės – 20% ar net daugiau.

- Indėlis turi augti kartu su pajamomis: Investavimas nėra statinis procesas. Kaskart padidėjus atlyginimui, proporcingai privalo didėti ir mėnesinė investuojama suma.

- Matematikos neapgausi: Jei negalite atsidėti didesnės sumos, turite tik du pasirinkimus – ilginti investavimo laikotarpį (pradėti kuo anksčiau) arba prisiimti didesnę riziką siekiant aukštesnės nei 10% metinės grąžos.

- Neignoruokite „nemokamų“ pinigų: Pradedantiesiems būtina išnaudoti valstybės skatinamąsias priemones (mokesčių lengvatas, investicinę sąskaitą), kurios padeda greičiau auginti kapitalą.

Kas yra 10 procentų taisyklė ir kodėl ji klaidinanti?

Standartinė 10 procentų taisyklė sako: atsidėkite 10% nuo savo pajamų tam, kad ateityje (pavyzdžiui, išėjus į pensiją) jums užtektų maždaug 80% buvusių pajamų patogiam pragyvenimui.

Teoriškai, jeigu dabar uždirbate 1000 EUR ir kiekvieną mėnesį investuojate 100 EUR, per kelis dešimtmečius turėtumėte sukaupti pakankamą kapitalą, generuojantį apie 800 EUR per mėnesį. Skamba neblogai, tiesa? Tačiau ši taisyklė ignoruoja vieną esminį faktorių – drastišką atlyginimų augimą bėgant metams.

Lietuvos fenomenas: atlyginimų augimas vs. infliacija

Norint suprasti problemą, užtenka pažvelgti į istorinius Lietuvos duomenis:

- 2000 metais vidutinis atlyginimas (prieš mokesčius) Lietuvoje buvo vos 298 EUR.

- 2026m. pradžioje ši suma siekė apie 2300 EUR.

- Pajamos nuo 2000-ųjų paaugo net 672%.

Vidutiniškai Lietuvos gyventojų atlyginimai kasmet augo apie 8,3%. Tuo tarpu vidutinė infliacija per tą patį laikotarpį siekė tik apie 2,5%. Nors atlyginimai augo kur kas greičiau nei kainos, toks spartus pajamų augimas visiškai iškreipia ilgalaikius investavimo skaičiavimus.

UŽTEKS KLAIDŽIOTI TARP INFORMACIJOS TRIUKŠMO

Gauk aiškų, 5 valandų praktinį planą nuo pirmo pirkimo iki pilno automatizavimo.

Matematika nemeluoja: kodėl 10 procentų neužtenka?

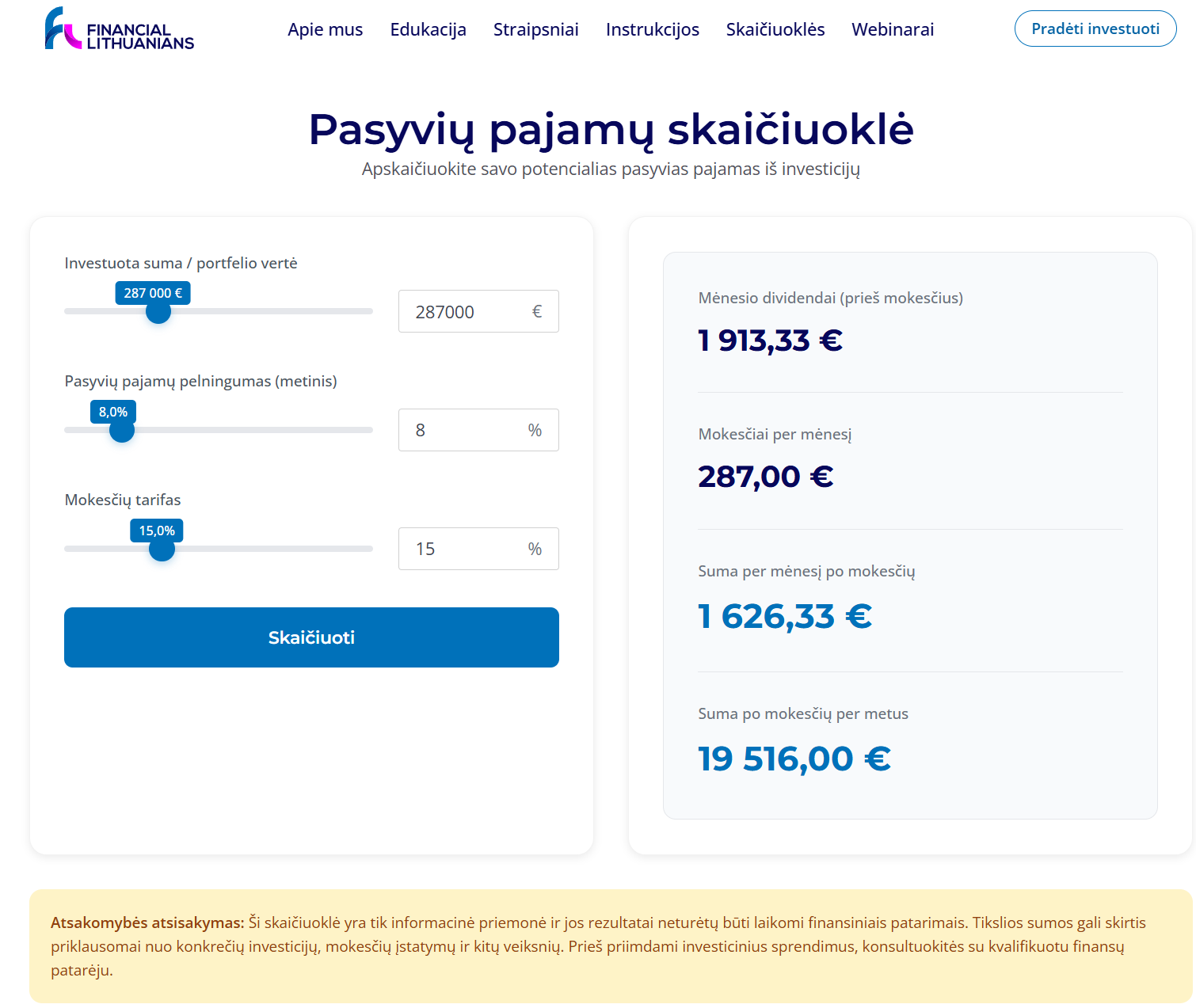

Paimkime realų pavyzdį ir pasinaudokime investavimo skaičiuokle. Tarkime, jūsų atlyginimas „į rankas“ yra 1300 EUR.

Vadovaujantis 10% taisykle, kas mėnesį investuojate po 130 EUR. Šiame pavyzdyje papildomai daroma prielaida, kad investavimo pradžioje įnešama ir 1300 EUR pradinė suma. Vidutinė metinė grąža siekia 10%, o investavimo laikotarpis – 29 metai.

Ką rodo toks scenarijus?

- Sukauptas kapitalas: ~287 000 EUR (veikiant sudėtinėms palūkanoms).

- Pasyvių pajamų skaičiuoklė rodo, kad išsiimant 8% per metus, pasyvios pajamos po mokesčių sudarytų apie 1626 EUR per mėnesį.

Šiandienos pinigų verte 1626 EUR atrodo kaip puikus rezultatas. Tačiau nusikelkime 30 metų į ateitį. Jei vidutinis atlyginimas Lietuvoje toliau augs istoriniu 8,3% tempu, po 30 metų vidutinė alga gali siekti net 13 000 EUR per mėnesį.

Gauti 1600 EUR pasyvių pajamų, kai vidutinė alga yra 13 000 EUR, yra tas pats, kas šiandien prie 1300 EUR algos prisidurti vos 160 EUR. Tai anaiptol neužtikrins patogaus gyvenimo.

Kiek iš tikrųjų reikėtų atsidėti investicijoms?

Jei 10 procentų taisyklė tėra absoliutus minimumas, kiek turėtume investuoti, kad ateityje išlaikytume perkamąją galią?

- Norint išeiti „ant nulio“ – bent 15%. Jei uždirbate 1300 EUR, turėtumėte investuoti bent 195 EUR per mėnesį, šią sumą kasmet didindami 5%. Esant 10% vidutinei metinei grąžai, po 30 metų tai leistų sukaupti apie 647 000 EUR kapitalą ir generuoti pasyvias pajamas, bent iš dalies atitinkančias tuometinį gyvenimo lygį.

- Siekiant finansinės nepriklausomybės – 20% ir daugiau. Jei norite, kad pasyvios pajamos prilygtų arba viršytų tuometinį vidutinį atlyginimą, startuoti reikėtų atsidėjus bent 260 EUR (nuo 1300 EUR algos).

- Indėlio didinimas. Esminė taisyklė – didėjant jūsų pajamoms, proporcingai (arba dar labiau) privalo didėti ir investuojama suma.

Kaip pasiekti geresnių rezultatų?

Jei jaučiate, kad atsidėti didelę dalį pajamų yra per sunku, turite du kelius:

- Ilginti investavimo laikotarpį: Pradėti investuoti kuo anksčiau yra geriausias sprendimas. Visiems investavimo pradžiamokslio žingsniams galioja taisyklė – laikas rinkoje yra svarbiau nei laikas, praleistas ieškant tobulo momento.

- Siekti didesnės grąžos: Pavyzdžiui, generuojant ne 10%, o 15% vidutinę metinę grąžą, reikiamas investicijų dydis drastiškai sumažėja. Tai galima pasiekti prisiimant daugiau rizikos arba taktiškai investuojant per rinkos nuosmukius (pvz., aktyviau perkant, kai baimės indeksas VIX yra aukštas). Daugiau apie populiariausius indeksus skaitykite S&P 500 investavimas skiltyje.

Pastaba: Šis straipsnis nėra asmeninė investavimo rekomendacija. Investavimas susijęs su rizika prarasti pinigus. Prieš priimdami sprendimus, atlikite savo analizę arba pasitarkite su finansų konsultantu.

Dažniausiai užduodami klausimai (DUK)

2. Ką daryti, jeigu dabar negaliu atsidėti net 10% savo pajamų?

Pirmasis žingsnis – peržiūrėti savo biudžetą. Ieškokite būdų optimizuoti išlaidas (daugiau patarimų rasite čia: 10 būdų kaip sutaupyti pinigų). Lygiagrečiai verta pasidomėti, kaip pasikelti atlyginimą savo dabartiniame darbe ar atrandant papildomų pajamų šaltinių. Taip pat būtinai išnaudokite valstybės skatinamąsias priemones, tokias kaip naujoji investicinė sąskaita ar III pakopos pensijų kaupimo GPM lengvata, nes jos ilgainiui gali padėti sukaupti didesnį kapitalą.

1. Ar 10 procentų taisyklė bent kiek tinka pradedantiesiems?

Taip, kaip psichologinis atspirties taškas ugdant įprotį – tai puiki pradžia. Geriau investuoti 10%, nei neinvestuoti visai. Tačiau ilgainiui infliacija ir spartus atlyginimų augimas suvalgys jūsų perkamąją galią. Todėl ši taisyklė tėra finansinė „treniruotė“. Kai tik įgausite drąsos ir suformuosite aiškų biudžetą, šį procentą būtina sistemingai didinti iki 15% ar net 20% – ypatingai kaskart, kai padidėja jūsų pagrindinės pajamos.

3. Kur geriausia investuoti savo pinigus norint pasiekti stabilią grąžą?

Nėra vieno teisingo atsakymo, viskas priklauso nuo jūsų rizikos tolerancijos ir laiko perspektyvos. Pradedantiesiems dažnai tinka globaliai diversifikuotas investavimas į ETF fondus, kuris leidžia pasiekti istorinę rinkos vidurkio grąžą (apie 8–10%). Jei norite aktyviau valdyti portfelį, galite pasidomėti, kaip veikia investavimas į akcijas. Taip pat stabiliam pinigų srautui generuoti vis labiau populiarėja investavimas į paskolas (tarpusavio skolinimo platformos).

4. Kiek laiko prireiks, kol pasyvios pajamos pakeis mano dabartinį atlyginimą?

Matematiniai modeliavimai rodo, kad investuojant 15–20% savo pajamų ir generuojant vidutinę 10% metinę grąžą, prireiks maždaug 30–35 metų, jog jūsų pasyvios pajamos prilygtų tuometiniam (ateities) vidutiniam atlyginimui. Norint finansinę laisvę pasiekti greičiau, turite tik du kelius: drastiškai didinti investuojamą sumą arba prisiimti didesnę riziką siekiant aukštesnės investicinės grąžos.

5. Ar verta bandyti „aplenkti rinką“ ir gauti didesnę nei 10% metinę grąžą?

Teoriškai tai įmanoma, tačiau reikalauja žinių, disciplinos ir stiprių nervų. Pavyzdžiui, taktiškai investuojant didesnes sumas tik per didelius rinkos nuosmukius (kai baimės indeksas VIX yra itin aukštas, pvz., virš 40), ilgalaikę grąžą galima kilstelėti iki 12–15%. Tai leistų gerokai sumažinti mėnesinių įmokų dydį norint pasiekti savo finansinius tikslus. Visgi, daugumai investuotojų bandymas „nuspėti rinką“ baigiasi prastesniais rezultatais nei tiesiog reguliarus, pasyvus investavimas kiekvieną mėnesį.