Informacija atnaujinta: 2026 31 gegužės

Nekilnojamo turto pardavimas. Mokesčiai: Ką ir kada reikia mokėti?

Straipsnį parašė žmogus

NT pardavimas dažnai atrodo kaip paprastas sandoris, tačiau mokestinė prievolė priklauso nuo pelno, turto išlaikymo termino ir taikomų lengvatų. Pardavus nekilnojamąjį turtą, dažniausiai mokamas 15 proc. GPM nuo pelno, tačiau gali būti taikomos lengvatos.

Paprastai tariant, pajamų mokestis skaičiuojamas ne nuo visos pardavimo kainos, o nuo uždirbto pelno: iš pardavimo kainos atimama įsigijimo kaina ir privalomos su sandoriu susijusios išlaidos.

Galima vadovautis paprasta formule: apmokestinamasis pelnas = pardavimo pajamos – įsigijimo kaina – leidžiami atskaitymai. Nuo šios sumos dažniausiai skaičiuojamas 15 proc. GPM. Tačiau nuo 2026 m. didesnėms apmokestinamosioms pajamoms gali būti taikomi ir 20 proc., 25 proc. arba 32 proc. tarifai.

Verta įsidėmėti:

- 15 proc. GPM mokamas tik nuo pelno, o ne nuo visos pardavimo sumos.

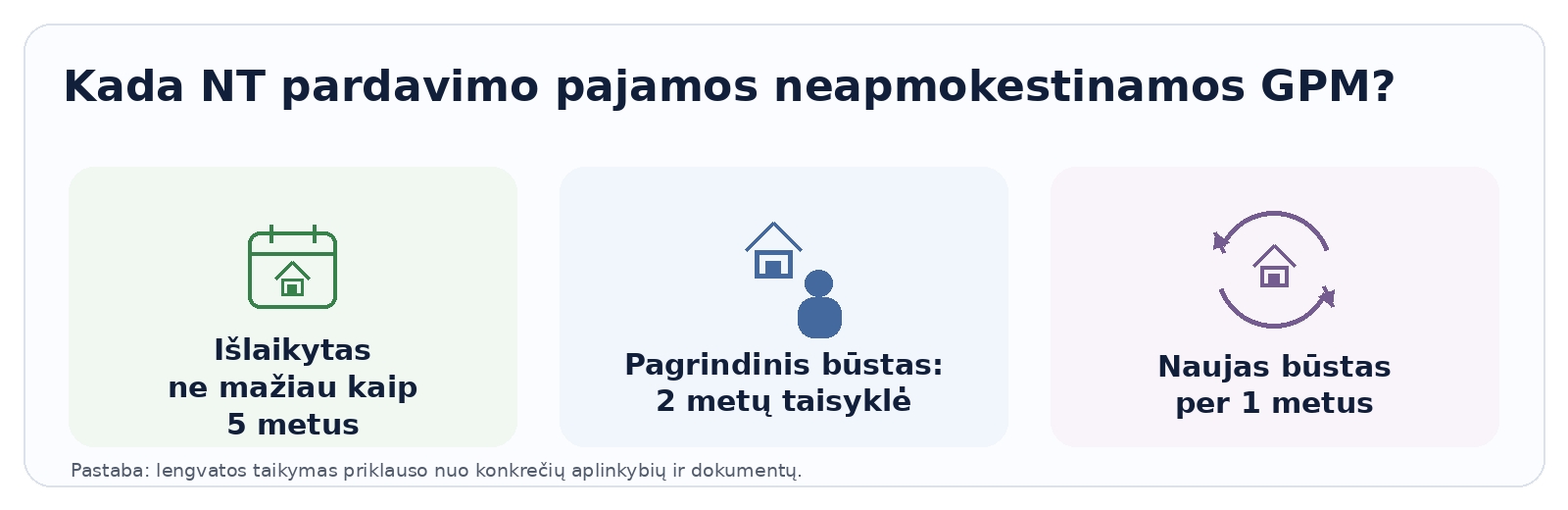

- Nuo 2026 m. viena svarbiausių lengvatų – 5 metų išlaikymo taisyklė. Jei NT išlaikytas ne mažiau nei 5 metus, pardavimo pajamos gali būti neapmokestinamos GPM.

- Parduodant pagrindinį būstą, taip pat svarbi 2 metų gyvenamosios vietos deklaravimo taisyklė. Jei parduodamame būste gyvenamoji vieta buvo deklaruota ne mažiau kaip 2 metus iki pardavimo, pajamų mokesčio prievolės gali neatsirasti.

- Jei parduodamame būste gyvenamoji vieta buvo deklaruota trumpiau nei 2 metus, lengvata dar gali būti taikoma, jei per vienerius metus įsigyjamas kitas būstas ir jame deklaruojama gyvenamoji vieta.

- Apmokestinamosios NT pardavimo pajamos deklaruojamos VMI EDS sistemoje, GPM311 deklaracijoje. Deklaracijos pateikimo ir GPM sumokėjimo terminas – iki kitų metų gegužės 1 d.

Pardavėjui svarbu žinoti, kad notaro mokesčiai, Registrų centro registravimo išlaidos ir kiti privalomi mokėjimai gali sumažinti apmokestinamąjį pelną.

Jeigu prieš pardavimą buvo atliktas kapitalinis remontas, rekonstrukcija ar kiti realūs turto pagerinimai, labai svarbu turėti dokumentus. Vien pasakyti „remontui išleidau 10 000 Eur“ neužtenka – reikia sąskaitų, sutarčių, mokėjimų įrodymų.

UŽTEKS KLAIDŽIOTI TARP INFORMACIJOS TRIUKŠMO

Gauk aiškų, 5 valandų praktinį planą nuo pirmo pirkimo iki pilno automatizavimo.

Kas sudaro mokesčius parduodant NT?

Pagrindinis mokestis, apie kurį kalbama parduodant nekilnojamąjį turtą, yra GPM – gyventojų pajamų mokestis. Standartinė situacija tokia: jei gyventojas parduoda NT brangiau, negu jį įsigijo, ir netaikoma jokia lengvata, nuo pelno skaičiuojamas GPM.

Svarbiausia – mokestis nėra skaičiuojamas nuo visos pardavimo kainos.

Jeigu butas parduotas už 130 000 Eur, tai dar nereiškia, kad nuo 130 000 Eur reikės mokėti 15 proc. Pirmiausia iš pardavimo kainos atimama įsigijimo kaina ir leidžiami atskaitymai.

Bendra formulė:

Dažniausiai NT pardavimo apmokestinamajam pelnui taikomas 15 proc. GPM tarifas. Tačiau nuo 2026 m. reikia vertinti ir bendrą metinių apmokestinamųjų pajamų dydį. Jei NT pardavimo pajamos kartu su kitomis su darbo santykiais nesusijusiomis ir ne individualios veiklos apmokestinamosiomis pajamomis viršija 12 VDU, šį dydį viršijančiai daliai gali būti taikomi 20 proc., 25 proc. arba 32 proc. tarifai. VMI nurodo, kad 2026 m. 12 VDU riba yra 27 745,80 Eur.

Praktiškai daugeliui gyventojų vis dar bus aktualus 15 proc. tarifas, tačiau didesnių sandorių atveju verta skaičiuoti ne tik NT pardavimo pelną, bet ir kitas per metus gautas apmokestinamąsias pajamas.

Dar viena svarbi dalis – susijusios išlaidos. Ne visos jos yra valstybiniai mokesčiai, bet pardavėjui jos svarbios, nes mažina galutinį rezultatą „į rankas“.

Dažniausios su NT pardavimu susijusios išlaidos:

- notaro paslaugos;

- Registrų centro mokesčiai;

- turto vertinimas;

- NT brokerio ar agentūros komisiniai;

- teisinės paslaugos;

- dokumentais pagrįstos kapitalinio remonto ar rekonstrukcijos išlaidos.

Jeigu tema aktuali platesniame kontekste, verta atskirai pasižiūrėti ir į tai, kaip veikia investavimas į nekilnojamą turtą bei kokie apskritai yra mokesčiai Lietuvoje.

Pagrindinės mokesčių lengvatos: kada gyventojų pajamų mokestis nemokamas?

NT pardavimas ne visada reiškia, kad reikės mokėti GPM. Įstatyme yra kelios svarbios lengvatos, kurios gali visiškai panaikinti mokestį.

1. NT išlaikytas ilgiau nei 5 metus

Nuo 2026 m. labai svarbus pokytis – 5 metų taisyklė. Anksčiau dažnai buvo kalbama apie 10 metų išlaikymo terminą, tačiau nuo 2026 m. neapmokestinamosioms pajamoms priskiriamos 5 metus išlaikyto nekilnojamojo turto pardavimo pajamos.

Tai reiškia: jei nekilnojamasis turtas parduodamas jį išlaikius ne mažiau nei 5 metus, GPM nuo pardavimo pajamų gali nereikėti mokėti.

Pavyzdys:

Butas įsigytas 2020 m. vasario mėn.

Butas parduodamas 2026 m. balandžio mėn.

Nuo įsigijimo iki pardavimo praėjo daugiau nei 5 metai.

Tokiu atveju gali būti taikoma 5 metų išlaikymo lengvata.

Svarbu tiksliai nustatyti, nuo kurios datos skaičiuojamas terminas. Paprastai žiūrima į nuosavybės įgijimo ir perleidimo momentą, todėl preliminarios sutartys, avansai ir faktinis perdavimas gali turėti reikšmės.

2. Pagrindinio būsto pardavimas, kai deklaruota gyvenamoji vieta ilgiau nei 2 metus

Kita labai svarbi lengvata – pagrindinio būsto pardavimas.

Jeigu parduodamame būste gyventojas buvo deklaravęs gyvenamąją vietą ne trumpiau kaip 2 metus iki pardavimo, tokio būsto pardavimo pajamos gali būti neapmokestinamos GPM.

Čia svarbu ne vien tai, kad žmogus „faktiškai gyveno“, bet ir tai, ar gyvenama vieta buvo deklaruota. Todėl praktikoje dažna klaida – žmogus gyveno bute daug metų, bet deklaruota gyvenama vieta buvo kitur.

Tada lengvata gali neveikti taip, kaip žmogus tikėjosi.

3. Gyvenamoji vieta deklaruota trumpiau nei 2 metus, bet įsigyjamas kitas būstas

Yra ir papildoma lengvata, aktuali keičiantiems būstą.

Jeigu parduodamame būste gyvenamoji vieta buvo deklaruota trumpiau nei 2 metus, GPM vis tiek gali nereikėti mokėti, jei per vienerius metus nuo pardavimo pajamos panaudojamos kitam gyvenamajam būstui įsigyti ir ten deklaruojama gyvenamoji vieta.

Paprastai tariant, ši taisyklė skirta situacijoms, kai žmogus parduoda vieną savo gyvenamąjį būstą ir perka kitą.

Pavyzdys:

Žmogus bute buvo deklaruotas 1 metus.

Butą pardavė 2026 m. kovo mėn.

Per 1 metus įsigijo kitą gyvenamąjį būstą.

Naujame būste deklaravo gyvenamąją vietą.

Tokiu atveju gali būti taikoma lengvata.

4. Kai pardavimo pelno faktiškai nėra

Kartais žmonės pamiršta labai paprastą dalyką: jei nėra pelno, nėra ir nuo ko mokėti GPM.

Pavyzdys:

NT pirktas už 100 000 Eur.

Parduotas už 100 000 Eur.

Dar buvo patirta notaro, registravimo, vertinimo išlaidų.

Tokiu atveju apmokestinamojo pelno gali nebūti arba jis gali būti labai mažas. Todėl net jei 5 metų ar gyvenamosios vietos lengvata netaikoma, mokestis nebūtinai bus didelis arba jo nebus.

5. Paveldėtas ar dovanotas turtas – lengvatos vertinamos atskirai

Paveldėto ar dovanoto turto pardavimas dažnai sukelia daugiausiai klausimų. Čia svarbiausia nustatyti įsigijimo kainą. Jei pardavimo kaina nėra didesnė už tinkamai nustatytą įsigijimo kainą, apmokestinamojo pelno gali nebūti.

Apie tai plačiau – atskiroje šio straipsnio dalyje.

| Situacija | Taikomas GPM tarifas | Ar taikoma lengvata? | Deklaravimo prievolė |

|---|---|---|---|

| Standartinis pardavimas, kai nėra lengvatos | Dažniausiai 15 proc. nuo pelno | Ne | Taip, iki kitų metų gegužės 1 d. |

| Pagrindinio būsto pardavimas, kai gyvenama vieta deklaruota ilgiau nei 2 metus | 0 proc. | Taip | Gali reikėti deklaruoti, priklausomai nuo situacijos |

| NT pardavimas išlaikius ilgiau nei 5 metus | 0 proc. | Taip, nuo 2026 m. | Gali reikėti deklaruoti, priklausomai nuo situacijos |

| Paveldėto turto pardavimas | Dažniausiai 15 proc. nuo pelno, jei nėra lengvatos | Gali būti taikoma | Taip, jei atsiranda apmokestinamųjų pajamų |

Kas laikoma leidžiamais atskaitymais?

Į skaičiavimą gali būti įtraukiamos išlaidos, kurios pagrįstos dokumentais ir susijusios su turto įsigijimu, pardavimu ar pagerinimu.

Dažniausiai tai gali būti:

- notaro paslaugos perkant NT;

- notaro paslaugos parduodant NT, jei jas apmokėjo pardavėjas;

- Registrų centro registravimo išlaidos;

- turto vertinimo išlaidos;

- teisinės paslaugos, susijusios su sandoriu;

- kapitalinio remonto išlaidos;

- rekonstrukcijos išlaidos;

- statybos, įrengimo ar esminio pagerinimo darbai;

- statybinių medžiagų ir darbų sąskaitos faktūros;

- NT brokerio komisiniai, jei jie tiesiogiai susiję su pardavimo sandoriu ir pagrįsti dokumentais.

Svarbu: paprastas kosmetinis remontas ir kapitalinis remontas nėra tas pats. Jei buvo perdažytos sienos ar pakeistos užuolaidos, tai nebūtinai bus pripažinta kaip turto įsigijimo kainą didinanti išlaida. Jei buvo atlikti esminiai pagerinimai, rekonstrukcija, įrengimas, kapitalinis remontas – tada dokumentai tampa labai svarbūs.

Praktinis pavyzdys

Tarkime:

Butas pirktas už 100 000 Eur.

Notaro ir registravimo išlaidos perkant – 1 500 Eur.

Kapitaliniam remontui išleista 10 000 Eur.

Turto vertinimas prieš pardavimą – 300 Eur.

Butas parduotas už 130 000 Eur.

Skaičiuojame:

Pardavimo kaina: 130 000 Eur

Įsigijimo kaina: 100 000 Eur

Notaro ir registravimo išlaidos: 1 500 Eur

Kapitalinis remontas: 10 000 Eur

Turto vertinimas: 300 Eur

Apmokestinamasis pelnas: 130 000 – 100 000 – 1 500 – 10 000 – 300 = 18 200 Eur

GPM: 18 200 × 15 proc. = 2 730 Eur

Tai reiškia, kad žmogus nemoka 15 proc. nuo 130 000 Eur. Jis pajamų mokestį moka 15 proc. nuo 18 200 Eur pelno.

Jeigu nebūtų išsaugotos remonto sąskaitos, rezultatas būtų kitoks:

130 000 – 100 000 – 1 500 – 300 = 28 200 Eur

Tokiu atveju, reikėtų žiūrėti, ar neperžengiama 12 VDU kartelė. 2026 m. 12 VDU yra 27745,80 Eur.

Pavyzdyje, dalis, viršijanti 12 VDU, būtų apmokestinama 20, 25 arba 32 proc. GPM tarifu (priklausomai nuo gyventojų metinių pajamų dydžio)

Štai kodėl dokumentai parduodant NT nėra formalumas. Jie tiesiogiai lemia, kiek mokesčių reikės sumokėti.

Jeigu dar tik planuojamas NT pirkimas, verta iš anksto įsivertinti ne tik paskolą ar pradinį įnašą, bet ir tai, kiek kainuoja notaro paslaugos perkant butą, registravimas, vertinimas ir kitos išlaidos.

Paveldėto, dovanoto ar statyto nekilnojamojo turto pardavimas

Ne visi NT pardavimo sandoriai prasideda nuo klasikinio pirkimo. Turtas gali būti paveldėtas, gautas dovanų arba pasistatytas paties. Tokiais atvejais svarbiausias klausimas – kokia yra turto įsigijimo kaina.

Paveldėto NT pardavimas

Paveldėto turto atveju žmogus dažnai galvoja: „Aš šio turto nepirkau, tai mano įsigijimo kaina yra nulis.“ Taip nėra.

Paveldėto turto įsigijimo kaina paprastai siejama su turto verte paveldėjimo momentu. Tai gali būti paveldimo turto mokestinė vertė arba individualaus vertinimo būdu nustatyta vertė.

Pavyzdys:

Žmogus paveldėjo butą.

Paveldėjimo momentu turto vertė – 80 000 Eur.

Vėliau butas parduotas už 95 000 Eur.

Tokiu atveju skaičiavimas gali būti:

95 000 – 80 000 = 15 000 Eur pelno

Jei nėra kitų leidžiamų atskaitymų ir netaikoma lengvata, GPM būtų:

15 000 × 15 proc. = 2 250 Eur

Tačiau jei paveldėtas turtas parduodamas po daugiau nei 5 metų nuo įsigijimo momento, gali būti aktuali 5 metų lengvata.

Dovanoto NT pardavimas

Dovanoto turto atveju svarbu, kokia vertė nurodyta dovanojimo sutartyje ir kokios taisyklės taikomos konkrečiai situacijai.

Pavyzdys:

Tėvai padovanojo vaikui butą.

Dovanojimo sutartyje nurodyta turto vertė – 90 000 Eur.

Vaikas po metų butą pardavė už 110 000 Eur.

Jei netaikoma jokia lengvata, preliminarus pelnas būtų:

110 000 – 90 000 = 20 000 Eur

GPM: 20 000 × 15 proc. = 3 000 Eur

Dovanoto turto atveju svarbu išsaugoti dovanojimo sutartį, turto vertės dokumentus ir kitus su sandoriu susijusius įrodymus.

Savo statybos namo pardavimas

Savos statybos atveju didžiausia problema dažnai būna dokumentai.

Žmogus stato namą kelerius metus, perka medžiagas, moka meistrams, dalį darbų daro pats, o po kelių metų nusprendžia namą parduoti. Tada kyla klausimas: kokia yra to namo įsigijimo kaina?

Čia labai svarbu rinkti:

- statybinių medžiagų sąskaitas faktūras;

- darbų atlikimo aktus;

- rangos sutartis;

- mokėjimo dokumentus;

- projektavimo išlaidas;

- leidimų ir registravimo dokumentus;

- inžinerinių tinklų įrengimo dokumentus;

- kitus statybą pagrindžiančius dokumentus.

Jeigu dokumentų nėra, gali būti sudėtinga pagrįsti, kiek realiai kainavo pastatyti namą. O jei nėra kuo pagrįsti įsigijimo kainos ar pagerinimo išlaidų, apmokestinamasis pelnas gali atrodyti didesnis, negu žmogus realiai uždirbo.

Pavyzdys:

Namas parduotas už 180 000 Eur.

Žmogus realiai statyboms išleido 140 000 Eur, bet dokumentais pagrįsti gali tik 90 000 Eur.

Mokesčių prasme problema ta, kad skaičiavime svarbu dokumentai, o ne prisiminimai.

Todėl statant NT, net jei pardavimo dar neplanuojama, sąskaitas verta saugoti nuo pirmos dienos.

Pajamų deklaravimas VMI ir mokesčių sumokėjimas

Pardavus NT, reikia įvertinti ne tik tai, ar atsiranda GPM, bet ir tai, ar sandorį reikia deklaruoti.

Bendra taisyklė tokia: NT pardavimo pajamos deklaruojamos metinėje pajamų deklaracijoje GPM311, o mokėtinas GPM sumokamas iki kitų metų gegužės 1 d.

Pavyzdys:

NT parduotas 2026 m.

Pajamos deklaruojamos 2027 m.

Deklaracija ir GPM mokėjimas – iki 2027 m. gegužės 1 d.

Ar reikia deklaruoti, jei gyventojų pajamų mokesčio mokėti nereikia?

Jeigu NT pardavimo pajamos priskiriamos neapmokestinamosioms pajamoms, jų deklaruoti neprivaloma.

Deklaruoti privaloma tada, kai gaunamos apmokestinamosios NT pardavimo pajamos, net jei jos yra 0.

Praktikoje VMI deklaracijoje dalis informacijos gali būti iš anksto suformuota pagal Registrų centro, notarų ar kitus duomenis. Tačiau tai nereiškia, kad deklaracija automatiškai bus teisinga.

Ypač svarbu pačiam suvesti ar patikrinti:

- įsigijimo kainą;

- notaro išlaidas;

- Registrų centro išlaidas;

- remonto ar rekonstrukcijos išlaidas;

- turto vertinimo išlaidas;

- ar teisingai pritaikyta lengvata;

- ar sandoris tikrai patenka į neapmokestinamųjų pajamų atvejį.

Jeigu deklaracijoje matosi tik pardavimo suma, bet nėra įsigijimo kainos ar išlaidų, sistema gali parodyti didesnį mokėtiną pajamų mokestį, negu jis turėtų būti. Todėl, deklaracijos išlaidų skiltyje duomenis reikia suvesti rankiniu būdu.

Ką pasiruošti prieš pildant deklaraciją?

Prieš pildant GPM311 verta vienoje vietoje susirinkti:

- pirkimo sutartį;

- pardavimo sutartį;

- dovanojimo ar paveldėjimo dokumentus, jei turtas ne pirktas;

- turto vertinimo dokumentus;

- notaro sąskaitas;

- Registrų centro mokėjimų dokumentus;

- remonto, rekonstrukcijos ar statybos sąskaitas;

- mokėjimų išrašus;

- gyvenamosios vietos deklaravimo duomenis, jei bus naudojama 2 metų lengvata.

Kuo geriau pasiruošta, tuo mažiau rizikos permokėti.

Jeigu NT buvo ne parduotas, o nuomotas, aktualios jau kitos taisyklės – apie jas plačiau čia: mokesčiai nuomojant butą.

Dažniausios pardavėjų klaidos ir kaip jų išvengti

1. Neišsaugotos remonto sąskaitos

Tai viena brangiausių klaidų.

Žmogus gali būti išleidęs 20 000 Eur remontui, bet jei nėra sąskaitų faktūrų, sutarčių ar mokėjimo dokumentų, šias išlaidas gali būti sunku pagrįsti. Tada apmokestinamasis pelnas tampa didesnis.

2. Gyventojų pajamų mokestis GPM skaičiuojamas nuo visos pardavimo sumos

Tai dažnas išgąstis.

Pardavus butą už 150 000 Eur, žmogus galvoja, kad pajamų mokestį reikės mokėti nuo visos sumos. Bet GPM skaičiuojamas nuo pelno, o ne nuo visos pardavimo kainos.

3. Neteisingai skaičiuojami terminai

5 metų ir 2 metų taisyklės turi būti skaičiuojamos tiksliai.

Svarbu, kada turtas įsigytas, kada perleista nuosavybė, kada deklaruota gyvenamoji vieta ir ar nebuvo specifinių aplinkybių, pavyzdžiui, preliminari sutartis, avansai ar atidėtas atsiskaitymas.

2 metų gyvenamosios vietos taisyklė skaičiuojama nuo gyvenamosios vietos deklaravimo tame būste dienos iki būsto pardavimo dienos. Šis terminas skaičiuojamas metais, mėnesiais ir dienomis, o gyvenamosios vietos deklaravimo data gali nesutapti su būsto įsigijimo data.

4. Pamirštamos notaro ir Registrų centro išlaidos

Notaro ir registravimo išlaidos gali mažinti apmokestinamąjį pelną. Jei jos neįtraukiamos, žmogus gali sumokėti daugiau GPM, negu reikėtų.

5. Pasitikima vien tik preliminaria VMI deklaracija

VMI sistema gali turėti pardavimo duomenis, bet ne visada turės visas išlaidas. Todėl deklaraciją reikia patikrinti, o ne tik paspausti „pateikti“.

Pastaba: ši informacija skirta edukaciniais tikslais ir neturėtų būti laikoma finansiniu patarimu.

Dažniausiai užduodami klausimai (DUK)

1. Kokio dydžio yra GPM pardavus butą Lietuvoje?

Dažniausiai taikomas 15 proc. GPM tarifas nuo pelno. Pelnas skaičiuojamas taip: pardavimo kaina minus įsigijimo kaina ir leidžiami atskaitymai. Nuo 2026 m. didesnėms metinėms pajamoms gali būti taikomi ir progresiniai tarifai.

2. Ar reikia mokėti mokesčius, jei turtą išlaikiau ilgiau nei 5 metus?

Nuo 2026 m. NT pardavimo pajamos gali būti neapmokestinamos, jei turtas išlaikytas ilgiau nei 5 metus. Tai pakeitė anksčiau taikytą 10 metų taisyklę. Svarbu tiksliai įvertinti įsigijimo ir pardavimo datas.

3. Kaip apskaičiuojamas mokestis parduodant paveldėtą turtą?

Paveldėto turto atveju svarbiausia nustatyti įsigijimo kainą. Ji paprastai siejama su turto verte paveldėjimo momentu. GPM skaičiuojamas nuo skirtumo tarp pardavimo kainos ir pagrįstos įsigijimo kainos bei išlaidų.

4. Ar notaro išlaidos ir agentūros mokesčiai mažina mokėtiną GPM?

Notaro ir Registrų centro išlaidos gali mažinti apmokestinamąjį pelną, jei jos susijusios su įsigijimu ar pardavimu. Agentūros komisiniai taip pat gali būti reikšmingi, jei jie pagrįsti dokumentais ir tiesiogiai susiję su pardavimo sandoriu.

5. Kada vėliausiai turiu sumokėti NT pardavimo mokesčius valstybei?

Jeigu NT pardavimo pajamos apmokestinamos, jos deklaruojamos metinėje GPM311 deklaracijoje. Deklaraciją reikia pateikti ir GPM sumokėti iki kitų metų gegužės 1 d. Pavyzdžiui, už 2026 m. pardavimą – iki 2027 m. gegužės 1 d.