Informacija atnaujinta: 2026 10 gegužės

Individualios veiklos mokesčiai, kokie jie?

Straipsnį parašė žmogus

Vykdant individualią veiklą pagal pažymą, mokestinė našta priklauso nuo uždirbto pelno, pasirinkto išlaidų pripažinimo būdo ir socialinio statuso. Pagrindinis individualios veiklos mokestis yra: gyventojų pajamų mokestis (GPM) bei privalomojo sveikatos draudimo (PSD) ir valstybinio socialinio draudimo (VSD) įmokos.

Vykdantis individualią veiklą pagal pažymą moka šiuos pagrindinius pagrindinius mokesčius ir įmokas nuo individualios veiklos pajamų: GPM, VSD ir PSD, o PVM prievolė atsiranda tik pasiekus nustatytas ribas.

Svarbiausi akcentai:

- GPM individualioje veikloje skaičiuojamas nuo apmokestinamųjų pajamų (AP). Iki 20 000 Eur AP taikomas faktinis 5 % pajamų mokesčio tarifas, apmokestinamosioms pajamoms kylant nuo 20 000 iki 42 500 Eur tarifas didėja nuo 5 % iki 20 %.

- Apmokestinamosioms individualios veiklos pajamoms perkopus 42 500 Eur ribą, pajamų mokesčio tarifas 20% taip pat gali siekti 25 arba 32 %.

- VSD įmokų tarifas yra 12,52 %, kai papildomai nekaupiama pensijai, ir jis skaičiuojamas nuo 90 % apmokestinamųjų individualios veiklos pajamų.

- PSD tarifas yra 6,98 %, taip pat skaičiuojamas nuo 90 % apmokestinamųjų individualios veiklos pajamų. Jei žmogus nėra draustas kitu pagrindu, nuo 2026 m. minimali mėnesinė PSD įmoka yra 80,48 Eur/mėn.

- PVM mokėtoju privaloma registruotis, kai per praėjusius arba einamuosius kalendorinius metus Lietuvoje PVM apmokestinamų sandorių vertė viršija 45 000 Eur, o įsigyjant prekes iš ES aktuali 14 000 Eur pirkimų riba.

Išlaidoms fiksuoti:

Rinkitės 30% automatinį atskaitymą, jei:

- realių veiklos išlaidų nedaug;

- vykdoma paslaugų veikla ir svarbu paprastesnė apskaita.

Rinkitės faktinių išlaidų rinkimą, jei:

- veikloje patiriate kuro, prekių, medžiagų ar įrangos išlaidas

- realios sąnaudos viršija 30 % pajamų.

UŽTEKS KLAIDŽIOTI TARP INFORMACIJOS TRIUKŠMO

Gauk aiškų, 5 valandų praktinį planą nuo pirmo pirkimo iki pilno automatizavimo.

Individualios veiklos mokesčiai iš pirmo žvilgsnio

Mokesčiai skaičiuojami ne nuo visų gautų pajamų, o nuo apmokestinamųjų individualios veiklos pajamų (AP).

| Mokesčio trumpinys | Pilnas pavadinimas | Mokesčio tarifas | Nuo ko skaičiuojama | Mokėjimo dažnumas |

|---|---|---|---|---|

| GPM | Gyventojų pajamų mokestis | 5–20 % | Nuo AP | Kartą per metus |

| VSD | Valstybinis socialinis draudimas | 12,52 % arba 15,52 % | Nuo 90 % AP | Kas mėnesį arba kartą per metus |

| PSD | Privalomasis sveikatos draudimas | 6,98 % | Nuo 90 % AP | Kas mėnesį arba kartą per metus |

Apmokestinamosios pajamos apskaičiuojamos taip:

- visos veiklos pajamos minus 30 % automatinis atskaitymas; arba

- visos veiklos pajamos minus faktinės dokumentais pagrįstos išlaidos.

Kas yra individuali veikla (ir kam ji skirta)

Individuali veikla pagal pažymą yra savarankiška ekonominė veikla, vykdoma tęstinai siekiant gauti pajamų ar kitokios ekonominės naudos. Tai nėra atskiras juridinis asmuo, todėl žmogus veiklą vykdo savo vardu, pats tvarko apskaitą, deklaruoja pajamas ir moka mokesčius.

Ši forma dažniausiai tinka laisvai samdomiems specialistams ir smulkiems paslaugų teikėjams: konsultantams, dizaineriams, programuotojams, fotografams, reklamos specialistams, grožio meistrams, prekybininkams internetu ir kitiems savarankiškai dirbantiems asmenims. Pagrindinis šios formos privalumas – lankstus startas ir paprastesnis administravimas nei steigiant juridinį asmenį.

Lyginant su verslo liudijimu, individuali veikla pagal pažymą yra platesnė forma. Verslo liudijimas taikomas tik tam tikroms veikloms iš nustatyto sąrašo, o individuali veikla leidžia vykdyti gerokai platesnį veiklų spektrą, įskaitant daug B2B paslaugų. Be to, verslo liudijime mokesčių logika remiasi fiksuotu pajamų mokesčiu, o individualioje veikloje mokesčiai priklauso nuo realaus veiklos rezultato.

Lyginant su mažąja bendrija, individuali veikla pagal pažymą paprastai turi mažiau formalumų. Nereikia steigimo dokumentų, atskiro juridinio asmens valdymo ir sudėtingesnio lėšų išsimokėjimo modelio. Dėl to ji dažnai pasirenkama tada, kai veikla dar tik pradedama arba testuojama rinkoje.

Vienas dažniausių nesusipratimų – manymas, kad mokesčiai mokami nuo visų gautų pajamų. Iš tikrųjų individualioje veikloje pagal pažymą mokesčiai skaičiuojami nuo pelno, tai yra iš pajamų atėmus leidžiamus atskaitymus.

Būtent todėl 30 % išlaidų modelio ar faktinių išlaidų rinkimo pasirinkimas tiesiogiai lemia galutinę mokestinę naštą.

Galutinė mokesčių suma priklauso ir nuo žmogaus situacijos: ar jis dirba pagal darbo sutartį, ar yra studentas, pensininkas, ar draudžiamas valstybės lėšomis, ar naudojasi pirmojo verslo lengvata – visa tai turi įtakos, ypač PSD ir VSD įmokų mokėjimo tvarkai.

Mokesčių tipų ir tarifų palyginimas

GPM

2026 m. individualios veiklos apmokestinamosioms pajamoms taikomas 20 % pajamų mokesčio tarifas, tačiau galutinė mokėtina suma apskaičiuojama taikant pajamų mokesčio kreditą, kuris mažina faktinį tarifą mažesnėms pajamoms. Jei apmokestinamosios pajamos neviršija 20 000 Eur, faktiškai taikomas 5 % GPM. Jei pajamos viršija 20 000 Eur ir pasiekia 42 500 Eur, faktinis pajamų mokesčio tarifas palaipsniui didėja nuo 5 % iki 20 %.

Tai reiškia, kad 2026 m. individualios veiklos GPM modelis jau nebeapsiriboja senąja 5–15 % tvarka. Dabar viršutinė riba šiame režime siejama su 42 500 Eur AP suma. Todėl didėjant pelnui mokestinė našta didėja sparčiau nei anksčiau.

Daugiau apie GPM.

VSD

VSD įmokas individualioje veikloje skaičiuojamos nuo 90 % apmokestinamųjų individualios veiklos pajamų, neatskaičius pačių valstybinio socialinio draudimo VSD ir sveikatos draudimo įmokų. 2026 m. tarifas yra 12,52 %, jei papildomai nekaupiama pensijai. Jei žmogus dalyvauja pensijų kaupime, tarifas didėja iki 15,52 %

VSD įmokas svarbu mokėti kaip socialinių garantijų pagrindą. Nuo šių įmokų priklauso pensijų stažas ir teisė į ligos, motinystės bei tėvystės išmokas. Todėl mažesnės VSD įmokos trumpuoju laikotarpiu reiškia ir mažesnę socialinę apsaugą.

Vykdantiems individualią veiklą galioja ir įmokų „lubos“ – 43 VDU. Tai reiškia, kad priklausomai nuo verslo sėkmės, nuo labai didelių pajamų VSD įmokų mokėti nereikia.

Daugiau apie VSD.

PSD

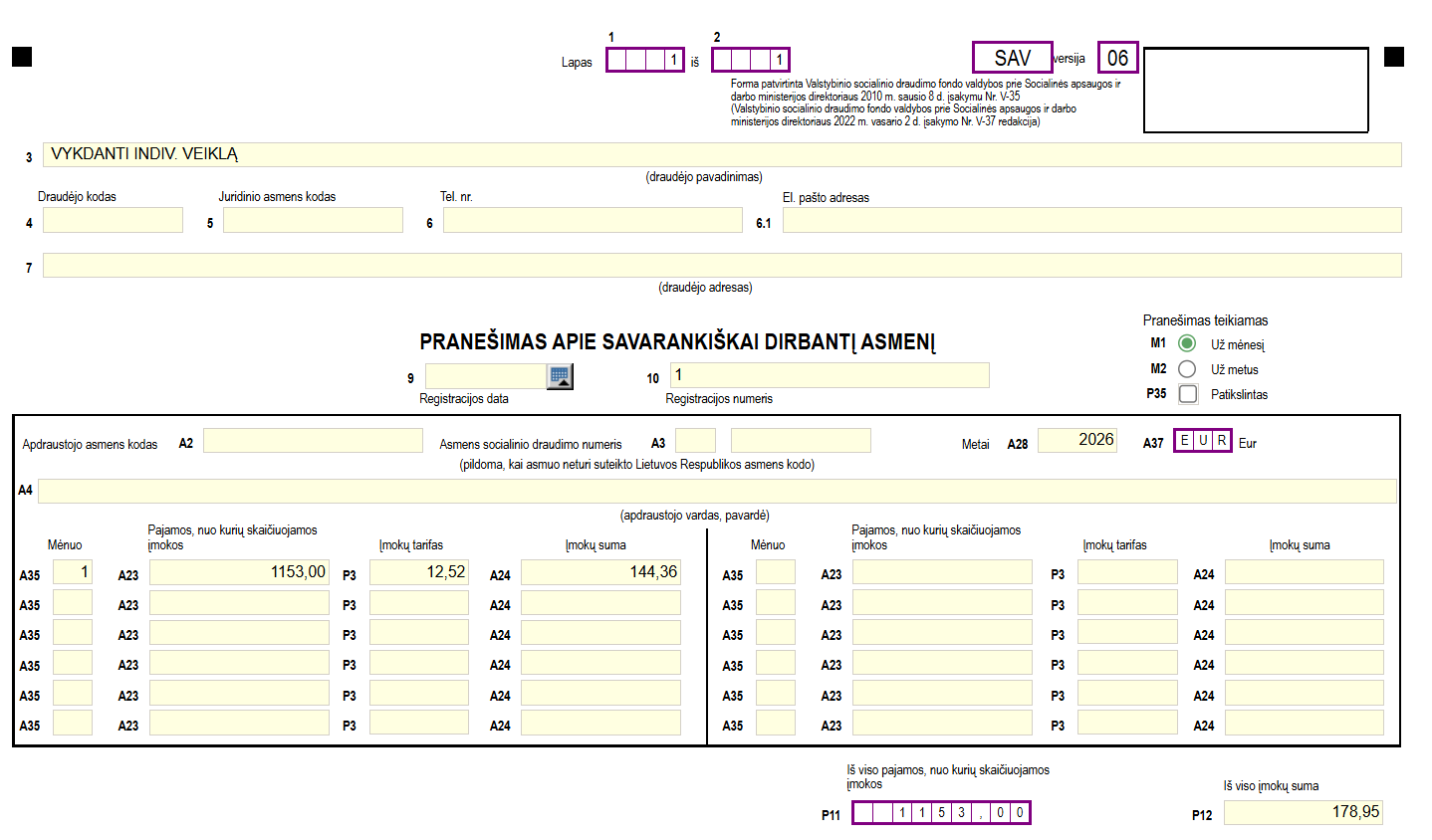

Sveikatos draudimo įmoka taip pat skaičiuojama nuo 90 % AP, o tarifas yra 6,98 %. Jei žmogus nėra draudžiamas kitu pagrindu, jis turi mokėti minimalią mėnesinę PSD įmoką nuo MMA. 2026 m. MMA yra 1 153 Eur, todėl minimali mėnesio PSD įmoka siekia 80,48 Eur.

Metų pabaigoje PSD perskaičiuojamas pagal faktiškai deklaruotas pajamas. Todėl net jei kas mėnesį buvo mokama minimali įmoka, po deklaracijos gali atsirasti papildomai mokėtina suma, jei Sodros įmokomis apmokestinamosios pajamos viršija MMA.

Jei asmuo dirba pagal darbo sutartį, gauna pensiją, studijuoja ar yra draudžiamas valstybės lėšomis, minimalaus kasmėnesinio PSD paprastai mokėti nereikia. Tačiau tai nereiškia, kad nuo individualios veiklos pelno PSD visai neatsiras – įmoka vis tiek perskaičiuojama metų gale ir turi būti sumokėta.

PVM

PVM prievolė neatsiranda vien dėl to, kad įregistruota individuali veikla. Registruotis PVM mokėtoju privaloma, kai per praėjusius arba einamuosius kalendorinius metus Lietuvoje PVM apmokestinamų prekių tiekimo ir paslaugų teikimo vertė viršija 45 000 Eur.

Atskira riba taikoma prekių įsigijimui iš kitų ES valstybių narių – 14 000 Eur. Ši riba aktuali net ir tiems, kurių pajamos Lietuvoje dar nesiekia 45 000 Eur.

Svarbu tai, kad 45 000 Eur riba dabar skaičiuojama kalendorinių metų laikotarpiu, o prievolė registruotis atsiranda nuo to mėnesio sandorio, kuriuo riba viršijama.

Plačiau apie bendrą sistemą: mokesčiai Lietuvoje.

Išlaidų atskaitymas – nuo ko iš tikrųjų mokate mokesčius

Individualios veiklos pagal pažymą mokesčiai priklauso ne tik nuo tarifų, bet ir nuo to, kokia apmokestinamoji bazė susidaro. Ji apskaičiuojama iš visų veiklos pajamų atėmus leidžiamus atskaitymus.

Čia yra du pagrindiniai modeliai: 30 % automatinis atskaitymas arba faktinės išlaidos pagal dokumentus.

30 % modelis dažniausiai naudingas tada, kai veikla turi mažai realių sąnaudų. Tai įprasta konsultacijose, IT, dizaino, mokymų ir kitose aukštos maržos paslaugose. Šiuo atveju nereikia rinkti visų čekių ir sąskaitų tam, kad būtų pripažintos išlaidos.

Faktinių išlaidų modelis paprastai palankesnis tada, kai veikloje daug kuro, prekių savikainos, įrangos, žaliavų ar kitų veiklos kaštų. Tokiose srityse kaip el. prekyba, gamyba ar pavėžėjimas realios sąnaudos neretai viršija 30 % pajamų, todėl procentinis atskaitymas tampa mažiau naudingas.

Trumpas orientacinis scenarijus su 30 % išlaidų modeliu, kai papildomai nekaupiama pensijai ir žmogus neturi kitų specifinių lengvatų:

- vykdant individualią veiklą ir gavus 1 000 Eur per mėnesį pajamų, gyventojų pajamų mokestis 5%, o visa mokestinė našta siekia 15,79 % ;

- vykdant individualią veiklą ir gavus 5 000 Eur per mėnesį pajamų, mokestinė našta didėja iki 26 %, o GPM siekia jau 19,67 %

Tiksli suma priklauso nuo realių išlaidų, PSD statuso ir to, ar žmogus draustas kitu pagrindu. Pats principas išlieka tas pats: kuo geriau parinktas išlaidų modelis, tuo tikslesnė ir dažnai mažesnė mokestinė našta.

Vykdant individualią veiklą, apskaitai svarbu naudoti aiškią sistemą. Pajamų ir išlaidų duomenys turi būti registruojami nuosekliai, o sąskaitos ir kiti apskaitos dokumentai turi būti saugomi nustatytą laiką (10 metų).

Pajamų ir išlaidų žurnalą galima pildyti popieriuje, naudojant „Excel“ arba VMI i.APS sistemoje.

Deklaruojant labai svarbu turėti tvarkingą pajamų ir išlaidų suvestinę.

Mokesčių deklaravimas ir terminai

Individualios veiklos mokesčiai galutinai apskaičiuojami pateikiant metinę pajamų deklaraciją GPM311. VMI nurodo, kad metinė deklaracija pateikiama ir mokėtinas pajamų mokestis sumokamas iki kitų metų gegužės 1 d., o jei ši diena sutampa su nedarbo diena, terminas persikelia į artimiausią darbo dieną.

Praktinis individualios veiklos deklaravimo procesas paprastai atrodo taip:

- Suskaičiuojamos visos gautos pajamos.

- Atsirenkamas išlaidų metodas: 30 % arba faktinės išlaidos.

- Prisijungiama prie EDS.

- Pildoma GPM311 forma.

- Sutikrinamos apmokestinamosios pajamos ir nuo jų apskaičiuoti mokesčiai.

- Iki termino sumokamas mokėtinas GPM ir, jei reikia, su socialiniu draudimu susiję skirtumai – įmokos Sodrai.

Deklaruojant svarbu suprasti, kad GPM administruoja VMI, tačiau VSD ir PSD įmokas administruoja „Sodra“.

Socialinio draudimo įmokos gali būti mokamos avansu kas mėnesį arba perskaičiuotos po deklaracijos, priklausomai nuo situacijos.

Tiems, kurie VSD moka avansu kas mėnesį, SAV pranešimą verta pateikti iškart po įmokos sumokėjimo.

Apskaitos vedimui gali būti naudojami įvairūs įrankiai: skaičiuoklės, apskaitos programos ar kiti sprendimai. Svarbiausia, kad visos gautos pajamos ir patirtos išlaidos būtų užfiksuotos laiku ir pagrįstos dokumentais. Deklaruojant didžiausios problemos kyla ne dėl pačios formos, o dėl netvarkingos apskaitos metų eigoje.

Pavėluotas deklaravimas ar pavėluotas mokėjimas reiškia skolą ir delspinigius. Todėl individualioje veikloje saugiausia ne laukti termino pabaigos, o pajamas, išlaidas ir preliminarius mokesčius sekti visus metus.

Plačiau: Pajamų deklaravimas.

Lengvatos ir specifiniai niuansai, svarbūs kasdien

- Dirbama pagal darbo sutartį ir kartu vykdoma individuali veikla.

Tokiu atveju minimalaus kasmėnesinio PSD dažniausiai mokėti nereikia, nes žmogus jau draudžiamas per darbo santykius. Tačiau nuo individualios veiklos pelno metų gale PSD ir VSD vis tiek perskaičiuojami, jei tai ne pirmoji savarankiška veikla. - Vykdoma tik individuali veikla.

Jei nėra kito draudimo pagrindo, PSD paprastai reikia mokėti kas mėnesį. 2026 m. minimali mėnesio įmoka yra 80,48 Eur. Metų pabaigoje galutinė suma priklauso nuo pajamų. - Studentai, pensininkai ir kiti valstybės lėšomis draudžiami asmenys.

Šioms grupėms minimalaus kasmėnesinio PSD mokėti dažnai nereikia, nes jos jau draustos kitu pagrindu. Vis dėlto individualios veiklos pajamos vis tiek deklaruojamos, o galutinis PSD perskaičiavimas gali išlikti aktualus. - Pirmojo verslo „atostogos“.

Pradedant savarankišką veiklą pirmą kartą arba po ilgesnės pertraukos, gali būti aktuali galimybė 12 mėnesių nuo veiklos pradžios nemokėti VSD įmokų. Tačiau tai reiškia ir mažesnę socialinę apsaugą – ypač ligos, motinystės ir tėvystės išmokoms gauti. Tuo pačiu, nekaupiamas stažas pensijai. - Socialinės garantijos.

Individualios veiklos VSD įmokos tiesiogiai susijusios su pensijų stažu ir socialinio draudimo išmokomis. Todėl sprendžiant, ar naudotis lengvata, patariama vertinti ne tik šiandieninį sutaupymą, bet ir ilgalaikę naudą. - PVM ribų stebėjimas.

45 000 Eur ir 14 000 Eur ribos nėra formalumas. Jei veikla auga sparčiau arba vyksta aktyvesni pirkimai iš ES, PVM prievolė gali atsirasti greičiau, nei atrodo. Dėl to šias ribas verta stebėti visus metus.

Papildomai gali būti aktualu: mokesčiai nuomojant būstą.

Išvados

Individualios veiklos mokesčiai ir įmokos susideda iš GPM, VSD ir PSD, o tam tikrais atvejais prisideda ir PVM prievolė.

Svarbiausia tai, kad individualios veiklos mokesčiai ir įmokos skaičiuojami ne nuo visų gautų pajamų, o nuo AP, todėl lemiamą reikšmę turi leidžiami atskaitymai ir pasirinktas apskaitos modelis.

Nuo 2026 m. individualios veiklos apmokestinimas yra progresyvesnis, nes faktinis gyventojų pajamų mokesčio (GPM) tarifas dabar gali didėti iki 20 % o dalis pajamų gali būti apmokestinama ir 25 ar net 32 % tarifais.

Todėl planuojant veiklą nebeužtenka žinoti tik bazinius tarifus – reikia vertinti ir tai, kaip augs pelnas, kokios bus realios išlaidos ir ar neatsiras papildomų prievolių, pavyzdžiui, dėl PVM.

Daugeliu atvejų individuali veikla pagal pažymą išlieka lanksčiu ir patogiu starto tašku. Tačiau geriausias rezultatas pasiekiamas tada, kai nuo pradžių tvarkingai vedama apskaita, pasirenkamas tinkamas išlaidų modelis ir mokesčiai planuojami ne deklaracijos dieną, o visų metų eigoje.

Svarbu žinoti, kad jei individuali veikla pagal pažymą nevykdoma ir pajamų nėra – mokesčių mokėti nereikia.

Pastaba: ši informacija skirta edukaciniais tikslais ir neturėtų būti laikoma finansiniu patarimu.

Dažniausiai užduodami klausimai (DUK)

1. Kada tiksliai reikia sumokėti individualios veiklos mokesčius?

Individualios veiklos pajamos deklaruojamos metinėje GPM311 deklaracijoje iki kitų metų gegužės 1 d., o jei ši diena yra ne darbo diena – iki artimiausios darbo dienos. Iki to paties termino sumokamas ir deklaracijoje apskaičiuotas GPM.

2. Ar reikia mokėti PSD kas mėnesį, jei dirbu ir pagal darbo sutartį?

Dažniausiai ne. Jei žmogus jau draudžiamas sveikatos draudimu per darbo santykius, minimalaus kasmėnesinio PSD mokėti nereikia. Tačiau nuo individualios veiklos pelno metų gale PSD vis tiek perskaičiuojamas.

3. Kaip keičiasi GPM tarifas, kai pelnas viršija 20 000 eurų?

Nuo 2026 m. iki 20 000 Eur apmokestinamųjų pajamų faktinis GPM yra 5 %. Viršijus šią ribą jis pradeda didėti, o intervale iki 42 500 Eur kyla nuo 5 % iki 20 %, taikant pajamų mokesčio kreditą.

4. Kada privaloma registruotis PVM mokėtoju?

Prievolė atsiranda, kai per praėjusius arba einamuosius kalendorinius metus Lietuvoje PVM apmokestinamų sandorių vertė viršija 45 000 Eur. Atskira riba taikoma prekių įsigijimui iš ES – 14 000 Eur.

5. Ar reikia mokėti mokesčius, jei per metus negavau jokių pajamų?

Jei nebuvo apmokestinamųjų pajamų, GPM ir nuo pelno priklausančios VSD įmokos gali nesusidaryti. Tačiau priklausomai nuo to, ar gyventojas draustas kitu pagrindu, gali išlikti pareiga mokėti minimalią kasmėnesinę sveikatos draudimo įmoką už veiklos vykdymo laikotarpį.