Informacija atnaujinta: 2026 18 gegužės

Kas yra infliacija?

Straipsnį parašė žmogus

Pastaraisiais metais infliacijos sąvoka ne tik aktyviai šmėžavo naujienų portalų antraštėse, bet ir kaip pastebi Financial Lithuanians, tapo neatsiejama kasdienių pokalbių dalimi. Kai tik kalba krypsta link finansų valdymo ir brangesnių pirkinių planavimo temų, beveik garantuotai kuris nors jūsų draugas ar bendradarbis atsidūsta ir pasako: „Taupyti tikrai reikia. Juk matei, kokia aukšta pas mus infliacija?“

Svarbiausi akcentai:

- Infliacija mažina pinigų vertę. Tai nėra tik kainų etikečių keitimas – tai jūsų perkamosios galios mažėjimas. Už tą pačią sumą po metų įsigysite mažiau prekių nei šiandien.

- Kainos kyla dėl dviejų priežasčių. Infliaciją sukelia arba per didelė paklausa („per daug pinigų vaikosi per mažai prekių“), arba išaugusios verslo sąnaudos (brangstančios žaliavos).

- Investavimas – vienintelis priešnuodis. Pasyviai laikomi grynieji pinigai (net ir „kojinėje“) nuolat nuvertėja. Norint išsaugoti santaupų vertę, būtina jas įdarbinti finansiniuose instrumentuose (obligacijose, ETF, P2P ar akcijose).

Infliacijos sąvoka tapo tokia populiaria finansų kultūros dalimi, jog dažnas žmogus, kasdien sakantis šį žodį, sunkiai galėtų paaiškinti tikrąją infliacijos prasmę. O jei suprasti ir paaiškinti sąvoką sunku, dar sudėtingiau įvertinti infliacijos poveikį mūsų pinigams. Būtent dėl to ir kviečiu Tave greitai panagrinėti šią temą bei kartui ir visiems laikams išsiaiškinti, kas yra tas mitinis infliacijos „baubas“ ir kaip su juo sėkmingai susidoroti.

UŽTEKS KLAIDŽIOTI TARP INFORMACIJOS TRIUKŠMO

Gauk aiškų, 5 valandų praktinį planą nuo pirmo pirkimo iki pilno automatizavimo.

Pinigų nuvertėjimas vyksta jums prieš akis

Tarptautinė infliacijos sąvoka kilo iš lotyniško žodžio inflatio, kuris, išvertus tiesiogiai, reiškia išpūtimą. Kadangi prie aukštų infliacijos tempų kainos iš tiesų pučiasi ir auga kaip ant mielių, kol kas viskas skamba logiškai. Darosi įdomu susipažinti su oficialiu sąvokos apibūdinimu.

Infliacija oficialiai yra pristatoma kaip pinigų perkamosios galios sumažėjimas, kuris per tam tikrą laiką pasireiškia kainų kilimu. Nors toks apibūdinimas ir yra gana tikslus, manau, jog įvairius ekonominius dėsnius visada pravartu išsiaiškinti per praktinius pavyzdžius. Tad šiam tikslui paanalizuokime jūsų, kaip vartotojo, perkamosios galios mažėjimą dėl infliacijos reiškinio.

Tarkime, jog šiandien nusprendėte nuvykti į parduotuvę ir ten nusipirkti savo mėgstamiausią pyragą. Tikslumo dėlei pasakykime, jog svajojate apie „Kuršėnų vyniotinį“. Važiuojant parduotuvės ir savo išsvajoto pirkinio link, per automobilio radiją viena ausimi išgirstate, jog šiuo metu Lietuvoje vyrauja maždaug 10 proc. dydžio metinė infliacija. O tai iš esmės reiškia, kad pinigai per metus praras dešimtadalį savo perkamosios galios. Apie tai dar pakalbėsime, bet dabar jums ne statistika galvoje. Jūs skubate įsigyti saldų desertą!

Už vyniotinį kasoje sumokate 10 eurų kainą ir džiaugsmingai grįžtate namo. Nors apie infliaciją pamirštate, bet ji tikrai neužmiršta jūsų pinigų. Jei pavyzdinė 10 proc. lygio metinė infliacija išsilaikys ištisus metus, tuomet jau ateinančiais metais nuvykus nusipirkti tą patį desertą į tą pačią parduotuvę, jūsų lauks nemaloni „staigmena“. Tas pats vyniotinis jau kainuos nebe 10, o 11 eurų. Tikras apiplėšimas, ar ne?

Būtent tai ir yra infliacijos reiškinio esmė. Neinvestuoti ir tiesiog tuščiai taupomi pinigai per laiką praranda dalį savo vertės. Kuo ilgiau savo pinigų nenaudojate ir neįdarbinate, tuo mažiau ilgainiui galite už juos nusipirkti. Jei ta pati pavyzdinė 10 proc. metinė infliacija laikytųsi 4 metus, šio laikotarpio pabaigoje už tą patį skanųjį „Kuršėnų vyniotinį“ mokėtumėte jau nebe 10, o 14,64 eurų. Panašiai infliacija paveikia ne tik maisto produktus, bet ir daugumą plataus vartojimo prekių ir paslaugų – drabužių, degalų, būsto ir kitas kainas.

Kodėl kyla kainos? Pagrindinės infliacijos priežastys

Nors jau išsiaiškinome, kad kainų kilimas mažina jūsų pinigų vertę, dažnai kyla natūralus klausimas: infliacija – kas tai iš tikrųjų ir kokie veiksniai ją iššaukia? Ekonomistai paprastai išskiria dvi pagrindines priežastis, kodėl parduotuvių lentynose keičiasi kainos:

- Paklausos infliacija. Tai situacija, kai „per daug pinigų vaikosi per mažai prekių“. Įsivaizduokite, kad visi staiga nori nusipirkti tą patį riboto leidimo „Kuršėnų vyniotinį“, o kepykla nespėja jų kepti. Pardavėjas, matydamas didžiulį pirkėjų srautą, natūraliai pakelia kainą. Kai ekonomika auga, atlyginimai kyla ir žmonės drąsiau leidžia pinigus, bendra paklausa viršija pasiūlą, todėl kainos stiebiasi į viršų.

- Sąnaudų infliacija. Kainos gali kilti net ir tada, kai pirkėjų eilės nesidriekia. Tai nutinka, kai brangsta žaliavos ar energetiniai ištekliai. Pavyzdžiui, jei staiga pabrangsta elektra ar miltai, kepyklai pagaminti pyragą kainuoja brangiau. Kad verslas nebankrutuotų, jis privalo šiuos kaštus perkelti ant pirkėjo pečių – taip galutinė produkto kaina padidėja.

Supratus šiuos mechanizmus, tampa aiškiau, kodėl centriniai bankai (pvz., Europos Centrinis Bankas) kartais kelia palūkanų normas – taip bandoma „atvėsinti“ ekonomiką ir sumažinti perteklinę paklausą.

Nuolat kintantis infliacijos tempas

Pinigų nuvertėjimo tempai paprastai yra matuojami procentais per tam tikrą laiko tarpą (dažniausiai metus). Laimei, pavyzdinis 10 proc. metinis nuvertėjimas yra ne itin dažnai pasitaikantis reiškinys. Įprastai infliacija laikosi 3-4 proc. metinio lygio ribose. Tačiau tai vis tiek yra gana aukštas rodiklis. Ypač kai vertiname didesnių santaupų perkamosios galios praradimą.

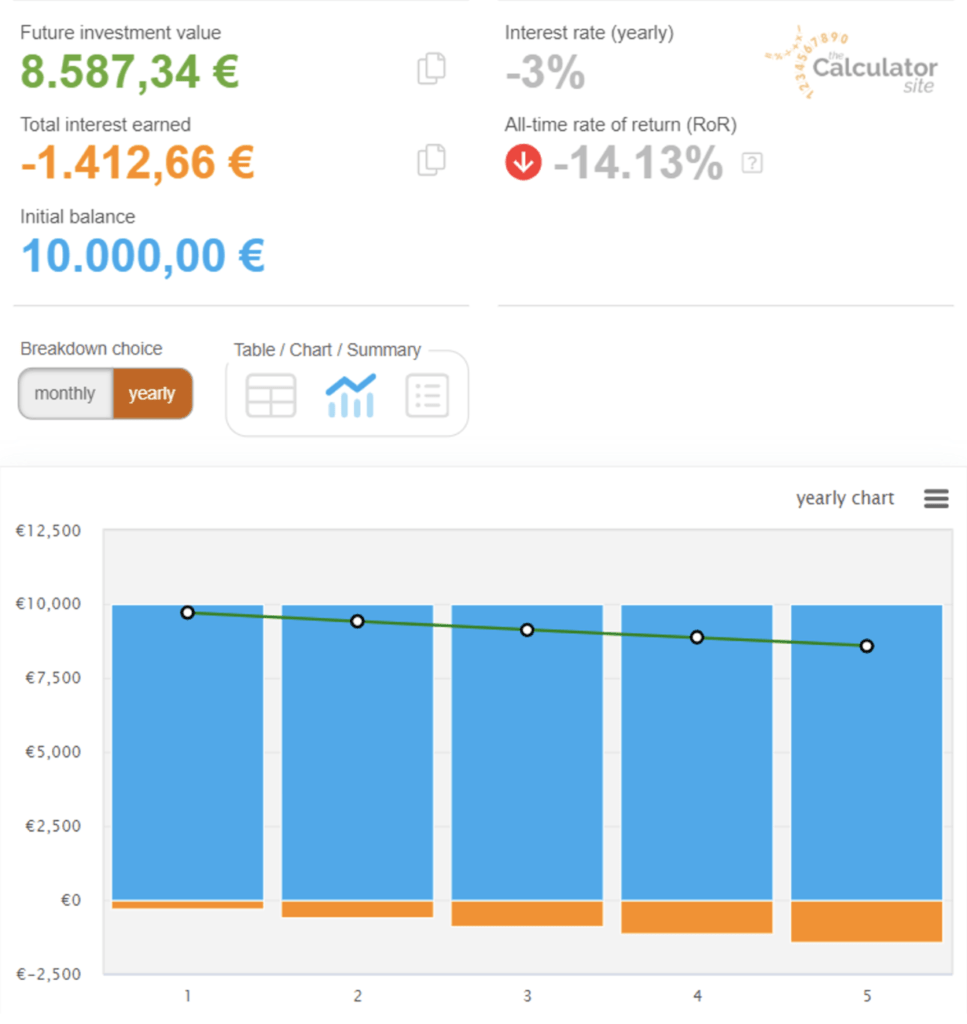

Tarkime, jog turite sutaupę 10,000 eurų grynais pinigais ir nusprendžiate juos tiesiog ateinančius 5 metus nieko už savo santaupas neperkant ir niekur jų neinvestuojant. Jei infliacijos siaubūnas tuo laiku bus maloningas finansų sistemai ir jūsų santaupoms, sakykime, jog pinigai kasmet nuvertės ne daugiau, nei 3 procentais. Tačiau net ir prie 3 proc. metinės infliacijos, jūsų 10,000 eur. per penkis metus pavirs į… mažiau nei 8,600 eurų!

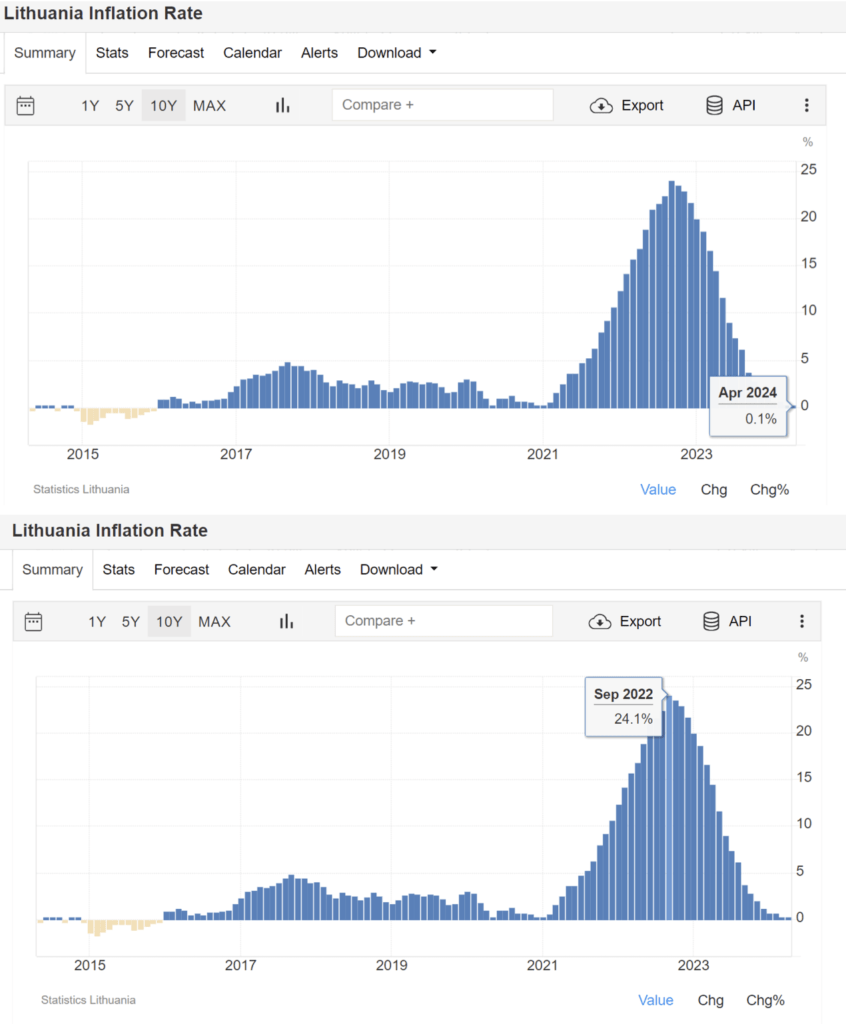

Net ir 3 proc. infliacija per ilgesnį laiką gali padaryti daug žalos. Nors Lietuvoje dar 2024 m. pavasarį fiksuotas beveik nulinis metinis pinigų nuvertėjimo tempas, dar 2022 m. metinė infliacija kuriam laikui buvo perkopusi net 24 proc. metinę ribą ir grasino pinigų neinvestuojantiems lietuviams stipriai „suryti“ jų santaupų vertę.

Infliacijos augimą pasaulyje skatina labai įvairūs ekonominiai veiksniai. Nors dažniausiai pinigai greičiau nuvertėja, kai prekių ir produktų vartojimas bei jų paklausa visuomenėje staigiai išauga, ypač pastaraisiais metais pinigų nuvertėjimą visame pasaulyje skatina ir energetinių bei geopolitinių krizių sukelti būtinųjų produktų ir prekių kainų šuoliai.

Infliacijos lygio sumažėjimas paprastai fiksuojamas tada, kai rinkose dėl išaugusių kainų ar kitų ekonominių ir socialinių priežasčių vartotojai ženkliai sumažina įvairių prekių ir produktų pirkimą. Jei tokie laikotarpiai užsitęsia arba pirkimo įpročius drastiškai keičia didelė visuomenės dalis, kartais galima sulaukti net ir defliacijos reiškinio.

Defliacija pasižymi pinigų vertės augimu ir produktų kainų mažėjimu. Ir nors trumpuoju laikotarpiu tai yra sveikintinas reiškinys, užsitęsusi defliacija taip pat didina ekonominį nestabilumą: kainoms mažėjant, apkarpymų sulaukia ir darbuotojų atlyginimai bei bankrutuoja klientus prarandantys smulkieji ir stambieji verslai.

Kaip matuojama infliacija: vartotojų kainų indeksas

Dažnai girdime skaičius: 5 proc., 10 proc. ar 20 proc., bet kaip tiksliai nustatomas šis rodiklis? Lietuvoje, kaip ir visoje Europos Sąjungoje, pagrindinis matavimo įrankis yra Vartotojų kainų indeksas (VKI).

Statistikos departamentas sudaro virtualų „prekių krepšelį“, į kurį įtraukiama šimtai prekių ir paslaugų, kurias dažniausiai perka vidutinis šalies gyventojas. Į šį krepšelį patenka viskas: nuo duonos, pieno ir kuro iki kirpyklos paslaugų ar būsto nuomos.

Stebint, kaip keičiasi šio krepšelio kaina metai iš metų, apskaičiuojama oficiali infliacija. Svarbu suprasti, kad tai yra vidutinis rodiklis. Jūsų asmeninė infliacija gali skirtis nuo oficialiosios. Pavyzdžiui, jei jūs neturite automobilio, kuro kainų šuolis jūsų piniginę palies mažiau nei statistinį vidurkį. Tačiau bendra taisyklė išlieka ta pati: kylant VKI rodikliui, gyventojų perkamoji galia mažėja – už tą patį atlyginimą galite įsigyti vis mažiau prekių bei paslaugų. Būtent todėl investavimas ir pajamų didinimas yra kritiškai svarbūs norint išlaikyti esamą gyvenimo kokybę.

Investavimas jus išgelbės!

Infliacija yra gana sunkiai kontroliuojamas reiškinys, kurio „dėka“ aukšti pinigų nuvertėjimo tempai net ir labiausiai išsivysčiusiose rinkose gali išsilaikyti ne vienus metus. Jei nenorite per tą laiką bejėgiškai stebėti, kaip jūsų sunkaus darbo vaisiai – pinigai – nyksta ir praranda savo vertę, galite bet kuriuo momentu imtis veiksmų ir…. pradėti investuoti!

Būtent investavimas yra pagrindinis ir vienintelis priešnuodis, galintis padėti įveikti infliaciją. Šioje vietoje aritmetika paprasta – jei rinkoje vyrauja vidutinė (3-4 proc.) infliacija ir jums užtenka neprarasti savo pinigų vertės, pakanka santaupas investuoti į finansinius instrumentus, kurie atskaičiavus mokesčius atneš didesnį, nei 3-4 proc. metinį pelną. O jeigu infliacija įsisiautėja ir pasiekia 8-10 proc. metinį lygį, gali būti verta investuoti ir į savo žinias, o paskui – šiek tiek rizikingesnius finansinius instrumentus, kurie gali jums uždirbti gerokai solidesnę grąžą.

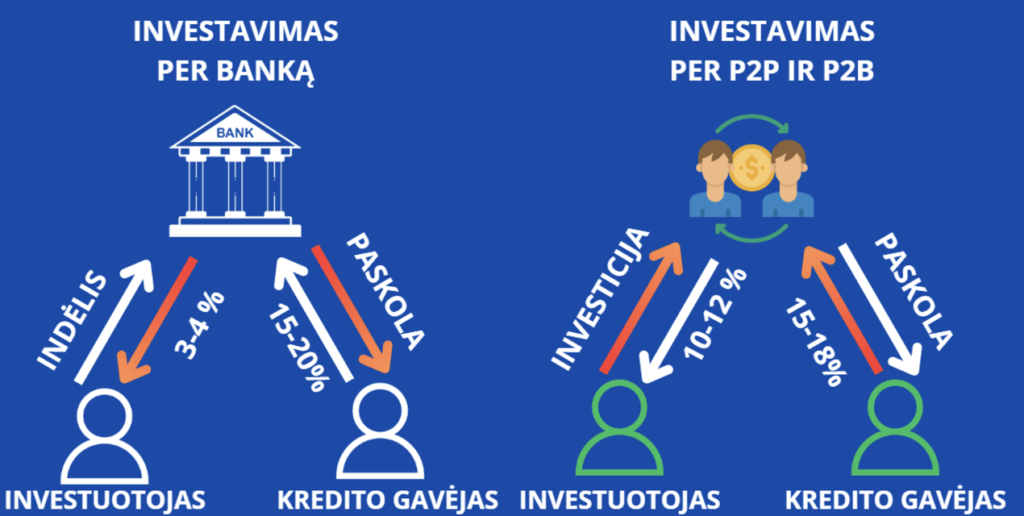

Prie mažiausiai rizikingų finansinių instrumentų tradiciškai priskiriami bankiniai indėliai ir vyriausybių ar privačių verslų obligacijos – išperkamieji vertybiniai skolos popieriai. Nors tinkamai pasirinktų obligacijų nuostolių rizika yra beveik nulinė, šis finansinis instrumentas investuotojams generuoja gana kuklią grąžą, kuri paprastai vidutiniškai siekia 4-5 proc. per metus.

Kiek pelningesnis pasirinkimas, kuris reikalauja daugiau finansinių žinių bei pasižymi kiek aukštesniu rizikingumu, yra investavimas į P2P ir P2B skolinimo platformas ir P2P bei populiarius akcijų fondus. P2P ir P2B skolinimo atveju per specialias platformas savo pinigus paskolos pavidalu skolinate privatiems asmenims ir verslams. Už gautą finansavimą skolininkai atsidėkoja jums per nustatytą laikotarpį grąžindami skolą bei prie jos pridėdami nustatytą procentų skaičių. Investuojant šiuo būdu, būtina mokėti skaityti finansines ataskaitas ir gebėti įvertinti realias skolininko galimybes grąžinti jūsų suteiktą kreditą. Sėkmės atveju iš P2P ir P2B investavimo galite uždirbti vidutiniškai 10 proc. metinę grąžą.

Vidutiniškai 8-10 proc. metinę grąžą gali atnešti ir investavimas į įvairius biržose prekiaujamus akcijų fondus, pavyzdžiui Nasdaq 100, dar žinomus ETF pavadinimu. Šių fondų valdytojai investuotojų kapitalą paskirsto po dešimtis ar net šimtus skirtingų akcijų biržos verslų, atsirenkamų pagal įmonės dydį, pelningumą, verslo veiklos sritį ir kitus svarbius kriterijus. Būtent dėl plačios diversifikacijos ir solidaus pelningumo ETF‘ai yra žinomi kaip vienas iš pasyviausių ir populiariausių akcijų biržos investavimo pasirinkimų, taupančių ir investuotojo laiką, ir jo nervus, ir pinigus.

Na, o jei esate pažengę ir patyrę biržos investuotojai, itin pelningu (ir sąlyginai rizikingiausiu) pasirinkimu jums gali būti tokios finansinės alternatyvos, kaip investavimas į pavienes biržos akcijas. Nors ir rizikuojate nesėkmės atveju patirti gana nemažus nuostolius, tinkamai pritaikius finansų analitikos žinias ir įžvalgas galimai iš pavienių akcijų investavimo uždirbti 10-15 proc. ir dar didesnę investicinę grąžą, kuri į miltus sumals net ir labai įsismarkavusią infliaciją.

Pastaba: Ši informacija yra edukacinio pobūdžio ir nėra finansinis patarimas.

Dažniausiai užduodami klausimai (DUK)

1. Kas nutiks mano santaupoms, jei jų neinvestuosiu?

Laikant pinigus „kojinėje“ ar paprastoje sąskaitoje, jie nuolat praranda vertę. Pavyzdžiui, jei turite 10 000 Eur ir vyrauja 3 proc. metinė infliacija, po 5 metų jūsų pinigų perkamoji galia tesieks apie 8 600 Eur. Jei infliacija didesnė – nuostoliai dar skaudesni.

2. Kaip apskaičiuojama infliacija?

Lietuvoje infliacija matuojama naudojant Vartotojų kainų indeksą (VKI). Statistikos departamentas stebi virtualų „prekių krepšelį“, į kurį įeina vidutinio gyventojo dažniausiai perkamos prekės ir paslaugos (maistas, kuras, būstas, paslaugos). Šio krepšelio kainos pokytis ir parodo oficialią infliaciją.

3. Kaip geriausia apsisaugoti nuo infliacijos?

Vienintelis efektyvus būdas – investavimas. Tikslas yra įdarbinti pinigus taip, kad jie generuotų grąžą, kuri viršija infliacijos lygį.