Informacija atnaujinta: 2026 4 birželio

Subordinuotos obligacijos: kodėl jos moka didesnes palūkanas, bet yra rizikingesnės?

Straipsnį parašė žmogus

Ieškodami didesnės grąžos nei gali pasiūlyti tradiciniai banko indėliai, investuotojai dažnai atkreipia dėmesį į obligacijų rinką. Čia akį greitai patraukia vienas instrumentas – subordinuotos obligacijos. Nors jų siūlomos palūkanos skamba itin viliojančiai ir generuoja stabilias pasyvias pajamas, finansų pasaulyje nemokamų pietų nebūna. Už didesnį pelningumą tenka sumokėti papildoma rizika.

Šiame Financial Lithuanians straipsnyje išsamiai aptarsime, kaip veikia šis instrumentas, kodėl jo grąža yra aukštesnė ir į ką būtina atsižvelgti, prieš priimant sprendimą jį įsigyti.

Svarbiausi straipsnio akcentai

- Aukštesnės palūkanos: Dėl prisiimamos papildomos rizikos investuotojams siūloma didesnė grąža lyginant su paprastomis obligacijomis.

- Žemesnis prioritetas: Įmonės ar banko bankroto atveju subordinuotų obligacijų turėtojų reikalavimai tenkinami tik po to, kai atsiskaitoma su aukštesnio prioriteto kreditoriais.

- „Bail-in“ rizika: Bankų atveju šios obligacijos gali būti nurašytos į nuostolius ar konvertuotos į akcijas dar net nepaskelbus oficialaus bankroto.

Rinkitės subordinuotas obligacijas, jei:

- Turite pakankamai žinių įvertinti emitento finansinę būklę ir siekiate didesnio pinigų srauto.

- Jūsų bendras investicinis portfelis yra plačiai diversifikuotas, o rizika išskaidyta.

Venkite subordinuotų obligacijų, jei:

- Esate pradedantysis investuotojas ir jūsų prioritetas yra maksimalus finansinis saugumas.

- Šioms obligacijoms planuojate skirti reikšmingą dalį (daugiau nei 10–15 %) savo turimų lėšų.

Kas yra subordinuotos obligacijos ir kaip jos veikia?

Pats žodis „subordinuotas“ reiškia „žemesnio prioriteto“ arba „pavaldus“. Finansų pasaulyje tai parodo vietą, kurioje jūs, kaip investuotojas, atsiduriate kreditorių eilėje, jei obligacijas išleidusi įmonė ar bankas susiduria su rimtais finansiniais sunkumais.

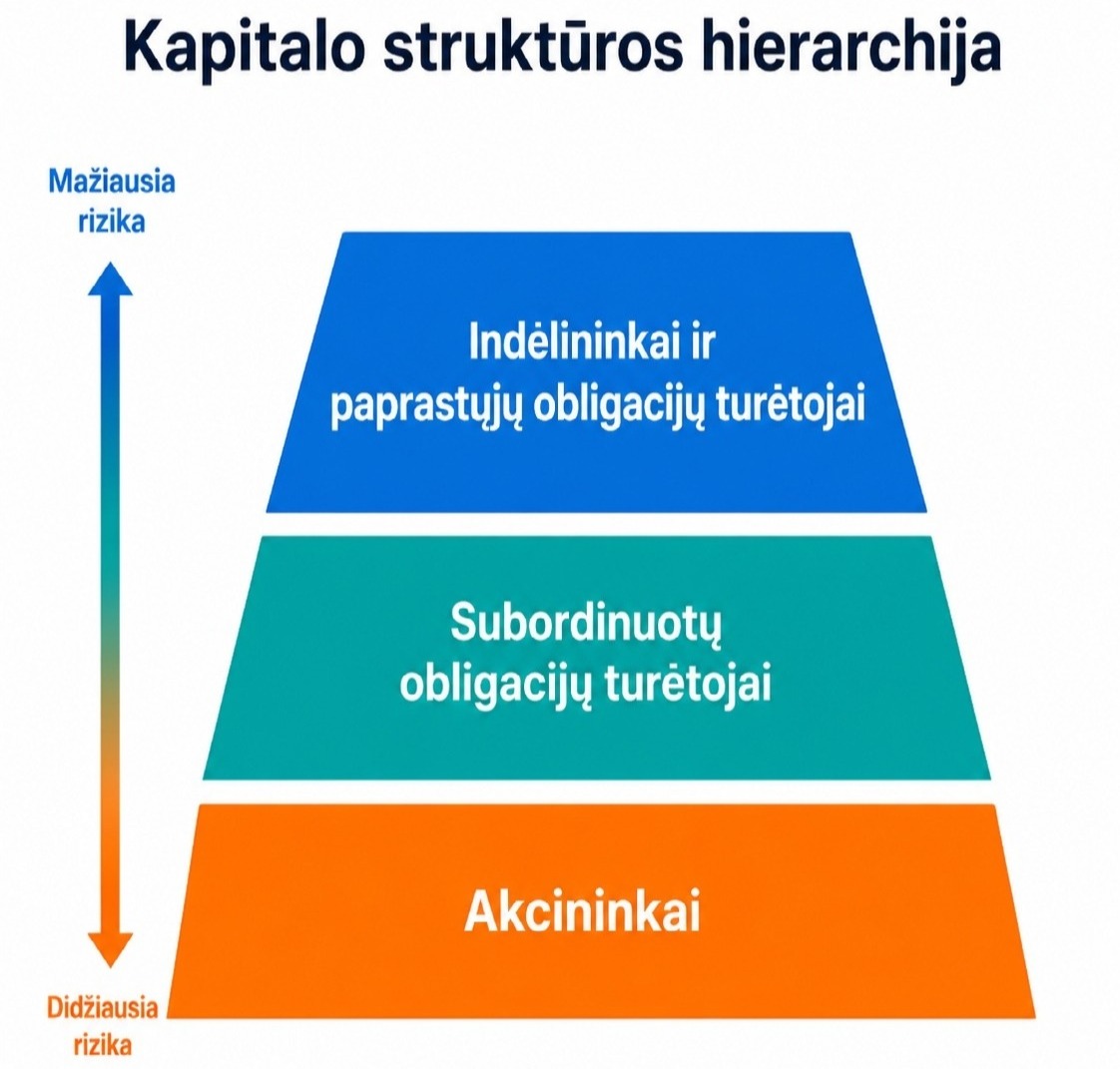

Kapitalo struktūros hierarchija

Kad geriau suprastume, kaip tai veikia, pažvelkime į standartinę įmonės ar banko kapitalo struktūrą. Bankroto atveju turtas dalijamas tokia tvarka:

- Indėlininkai ir paprastųjų (angl. senior) obligacijų turėtojai: Tai saugiausia pozicija. Su šiais žmonėmis atsiskaitoma pirmiausia.

- Subordinuotų obligacijų turėtojai: Jie stovi viduryje. Lėšos jiems grąžinamos tik tada, kai pilnai atsiskaitoma su pirmąja grupe.

- Akcininkai: Tai didžiausią riziką prisiimantys asmenys. Bankroto atveju jie pinigus atgauna patys paskutiniai.

Hipotetinis pavyzdys

Įsivaizduokite „Banką X“, kuris dėl prastų paskolų pritrūksta kapitalo ir skelbia bankrotą. Bankas turi 100 mln. eurų likviduoto turto. Indėlininkams ir paprastųjų obligacijų turėtojams jis skolingas 90 mln. eurų, subordinuotų obligacijų turėtojams – 20 mln. eurų.

Išpardavus turtą už 100 mln. eurų, pirmiausia sumokami 90 mln. eurų pirmajai grupei. Lieka vos 10 mln. eurų, kurie atitenka subordinuotų obligacijų savininkams. Taigi, pastarieji praranda pusę savo investicijos, o akcininkai praranda viską.

UŽTEKS KLAIDŽIOTI TARP INFORMACIJOS TRIUKŠMO

Gauk aiškų, 5 valandų praktinį planą nuo pirmo pirkimo iki pilno automatizavimo.

Subordinuotos obligacijos ar investavimas į akcijas?

Investuotojams dažnai kyla klausimas, ar dėl didesnės rizikos subordinuotos obligacijos nėra panašios į akcijas. Nors rizikos lygis priartėja prie nuosavo kapitalo (akcijų), šie instrumentai skiriasi iš esmės:

- Skirtingai nei akcijos, subordinuotos obligacijos moka iš anksto apibrėžtas palūkanas – jos gali būti fiksuotos arba kintamos, priklausomai nuo emisijos sąlygų.

- Tradicinis pasirinkimas investuoti į akcijas leidžia uždirbti iš įmonės vertės augimo, tuo tarpu obligacijų grąža apsiriboja tik išmokamomis palūkanomis. Jūs netampate įmonės bendrasavininku.

Rizikos ir grąžos santykis: Kodėl mokamos didesnės palūkanos?

Obligacijų rinka veikia paprastu principu: kuo didesnė rizika, tuo didesnės palūkanos reikalaujama kaip kompensacijos.

Papildoma grąža už didesnę riziką

Subordinuotos obligacijos suteikia galimybę sugeneruoti apčiuopiamą papildomą grąžą (angl. yield premium), kuri dažnai būna 2–5 % didesnė nei paprastųjų to paties emitento obligacijų. Tai ypač aktualu, kai jūsų strategija yra ilgalaikis investavimas ir norite aplenkti infliaciją neprisiimdami visos akcijų rinkos nepastovumo rizikos.

„Bail-in“ mechanizmas – tai, ką privalote žinoti

Tai viena svarbiausių rizikų. Po 2008 m. finansų krizės Europos Sąjungoje buvo įdiegtos naujos taisyklės, skirtos apsaugoti mokesčių mokėtojų pinigus (daugiau apie šį reguliavimą galite skaityti oficialiame Lietuvos banko puslapyje).

Jei bankas susiduria su sunkumais, reguliatorius gali pritaikyti „Bail-in“ (gelbėjimo privačiomis lėšomis) mechanizmą. Tai reiškia, kad siekiant stabilizuoti banką, jūsų subordinuotos obligacijos gali būti nurašytos į nuostolius arba konvertuotos į akcijas net neįvykus oficialiam bankrotui.

Likvidumo rizika antrinėje rinkoje

Šios obligacijos paprastai leidžiamos ilgam terminui (pvz., 7–10 metų). Jų antrinė rinka dažnai yra seklesnė. Pradedantiesiems investuotojams svarbu žinoti, kad prireikus skubiai parduoti šias obligacijas anksčiau termino, gali tekti jas realizuoti su didele nuolaida (nuostoliu).

| Kriterijus | Paprastosios obligacijos (Senior) | Subordinuotos obligacijos |

| Palūkanų norma | Žemesnė | Aukštesnė |

| Prioritetas bankrote | Aukštas | Žemas (po paprastųjų) |

| Bail-in rizika | Labai maža | Aukšta |

| Likvidumas rinkoje | Aukštas / Vidutinis | Žemas |

„Call“ opcija (išpirkimas anksčiau laiko)

Dauguma naujokų neatkreipia dėmesio į esminę subordinuotų skolos vertybinių popierių sąlygą – išpirkimo opciją (angl. Callable bond). Bankai šias obligacijas dažniausiai leidžia struktūra „10NC5“ (10 metų terminas, bet po 5 metų emitentas turi teisę jas išpirkti).

Kadangi pagal kapitalo reikalavimus po 5 metų šių obligacijų nauda banko balansui pradeda mažėti, emitentui tampa finansiškai nenaudinga mokėti aukštas palūkanas. Todėl bankas dažniausiai pasinaudoja „Call“ opcija – grąžina investuotojams pinigus ir išleidžia naują emisiją. Jei rinkoje palūkanų normos bus nukritusios, jūs susidursite su reinvestavimo rizika.

Palūkanų struktūra – fiksuotos ar kintamos?

Svarbu atkreipti dėmesį, kaip apskaičiuojamas kuponas:

- Fiksuotos palūkanos: Jūs visą laikotarpį gaunate tiksliai sutartą procentą (pvz., 8 % kasmet). Tai naudinga, jei tikite, kad bazinės palūkanų normos ateityje kris.

- Kintamos palūkanos: Palūkanos susideda iš bazinės normos (pvz., 6 mėn. EURIBOR) ir fiksuotos maržos. Reinvestuojant tokius srautus rinkos pakilimų metu, suveikia sudėtinės palūkanos, auginančios jūsų kapitalą eksponentiškai.

Kaip vertinti emitentą prieš priimant sprendimą?

Kadangi jūsų pinigai tiesiogiai priklauso nuo įmonės gebėjimo išgyventi, negalite kliautis vien „gražiu palūkanų skaičiumi“. Atkreipkite dėmesį į šiuos rodiklius:

- Kredito reitingai: Patikrinkite, kaip emitentą vertina tarptautinės kredito reitingų agentūros, pavyzdžiui, „Moody’s“, „S&P“ ar „Fitch“. Subordinuotų skolos vertybinių popierių reitingas paprastai būna žemesnis nei to paties emitento paprastųjų obligacijų, nes šios priemonės turi žemesnį prioritetą kreditorių eilėje.

- Kapitalo pakankamumas: Jei tai bankas, įvertinkite jo CET1 (angl. Common Equity Tier 1) rodiklį. Kuo jis aukštesnis, tuo bankas atsparesnis sukrėtimams.

- Makroekonominė aplinka: Kylančių palūkanų normos aplinkoje bankų pelnai auga, tačiau tuo pačiu prastėja paskolų portfelio kokybė.

Kam tinka šios obligacijos ir kaip jas įtraukti į portfelį?

Šis finansinis instrumentas nėra skirtas visiems, todėl būtina atidžiai įvertinti, kokios investavimo strategijos jūs laikotės.

Išskaidydami riziką, finansų ekspertai rekomenduoja vieno emitento subordinuotoms obligacijoms skirti nedidelę dalį lėšų (nuo 2 % iki 5 %), o visai šiai turto klasei – ne daugiau kaip 10–15 % viso portfelio. Reinvestuojant gautas dideles palūkanas atgal į portfelį, ilgainiui suveikia sudėtinės palūkanos, kurios eksponentiškai augina jūsų turtą.

Scenarijų palyginimas

- Konservatyvus investuotojas: Ieško tik kapitalo išsaugojimo. Tokiam investuotojui reikėtų visiškai vengti šių obligacijų arba apsiriboti itin minimaliomis sumomis ir rinktis tik geriausią reitingą turinčius Skandinavijos ar Vakarų Europos bankus.

- Agresyvesnis pajamų investuotojas: Tikslas – maksimalus pinigų srautas. Toks investuotojas aktyviai renkasi vietinių Baltijos šalių įmonių emisijas, supranta „Bail-in“ riziką, tačiau diversifikuoja ją per kelis skirtingus sektorius.

Reali pamoka iš rinkų: „Credit Suisse“ AT1 obligacijų atvejis

Kad „Bail-in“ rizika ir subordinuota kapitalo struktūra nėra tik teoriniai terminai, geriausiai įrodo 2023 m. pavasarį įvykęs Šveicarijos banko „Credit Suisse“ žlugimas. Tai vienas svarbiausių pastarųjų metų pavyzdžių, kurį verta žinoti kiekvienam investuotojui, svarstančiam rizikingesnius skolos vertybinius popierius.

Gelbėjant „Credit Suisse“ ir prijungiant jį prie UBS banko, Šveicarijos finansų rinkos priežiūros institucija (FINMA) priėmė beprecedentį sprendimą: apie 16 mlrd. Šveicarijos frankų vertės AT1 (angl. Additional Tier 1) subordinuotų obligacijų buvo visiškai nurašytos į nulį. Įdomiausia tai, kad banko akcininkai, kurie pagal klasikinę hierarchiją turėtų prarasti viską pirmieji, vis dėlto gavo nedidelę kompensaciją UBS akcijomis. Šis įvykis priminė investuotojams, kad ekstremalių krizių metu reguliatoriai gali pasinaudoti išimtinėmis teisėmis, o subordinuotų obligacijų turėtojai lieka vieni pažeidžiamiausių.

Alternatyvos: Kur dar ieškoti aukštesnės grąžos?

Jei įvertinę subordinuotų obligacijų riziką nusprendėte, kad šis instrumentas jums per agresyvus, egzistuoja kitų būdų formuoti pasyvų pinigų srautą. Siekiant išskaidyti riziką, protingas investicinis portfelis dažnai apima kelias skirtingas turto klases.

- Aukšto pajamingumo dividendinės akcijos: Nors akcijos neturi fiksuoto išpirkimo termino ir jų kaina svyruoja, stiprios įmonės (pvz., komunalinių paslaugų, telekomunikacijų ar REIT sektoriaus) gali pasiūlyti stabilius 4–7 % metinius dividendus.

- Tarpusavio skolinimas (P2P): Lietuvoje itin populiarios tarpusavio skolinimo platformos siūlo galimybę finansuoti vartojimo ar verslo paskolas. Grąža čia dažnai siekia 9–14 %, tačiau būtina atidžiai vertinti vėluojančių ir nemokių paskolų dalį (angl. non-performing loans, NPL).

- Plataus masto obligacijų ETF: Jei nenorite prisiimti vienos įmonės bankroto rizikos, galima išeitis – investavimas į ETF (biržoje prekiaujamus fondus), kurie seka šimtus skirtingų įmonių obligacijų. Tai užtikrina momentinę diversifikaciją.

Rizikos ir grąžos palyginimo lentelė

| Instrumentas | Vidutinė tikėtina grąža | Rizikos lygis | Pagrindinis privalumas | Pagrindinis trūkumas |

| Paprastosios obligacijos | 3–5 % | Žemas | Saugumas | Infliacija gali „suvalgyti“ grąžą |

| Subordinuotos obligacijos | 6–10 % | Aukštas | Aukšta ir fiksuota grąža | Bail-in ir likvidumo rizika |

| P2P skolinimas | 9–14 % | Aukštas | Mažas įėjimo barjeras (nuo 10 EUR) | Paskolų nemokumo rizika |

| Obligacijų ETF | 4–7 % | Vidutinis | Automatinė diversifikacija | Fondo vertė gali svyruoti; taikomas TER |

Kaip teisingai skaityti obligacijų prospektą?

Perkant obligacijas biržoje neužtenka pamatyti tik gražų palūkanų procentą. Prieš spausdami „Pirkti“, atsidarykite bazinį obligacijų prospektą (jį privalo pateikti platforma arba brokeris) ir patikrinkite tris esminius laukelius:

- YTM (angl. Yield to Maturity) / YTC (angl. Yield to Call): Tai jūsų reali metinė grąža, įvertinus kainą, už kurią perkate obligaciją. Jei obligaciją antrinėje rinkoje perkate brangiau nei jos nominali vertė, reali grąža (YTM) bus mažesnė už nurodytą kuponą.

- Kupono dažnumas: Pažiūrėkite, ar palūkanos mokamos kas ketvirtį, kas pusmetį, ar kartą per metus. Tai svarbu planuojantiems savo išlaidas.

- ISIN kodas: Tai unikalus tarptautinis identifikatorius (Lietuvos įmonių ISIN prasideda raidėmis LT). Pagal jį visada lengvai rasite instrumentą savo brokerio platformoje ar biržos puslapyje.

Kaip ir kur Lietuvoje įsigyti subordinuotų obligacijų?

Ieškantiems idėjų, kur investuoti pinigus, svarbu žinoti rinkos veikimo mechanizmą. Procesas susideda iš dviejų etapų:

- Pirminė rinka: Emitentas išleidžia naujas obligacijas. Platinimo metu pasiūlymus galima rasti per komercinius bankus arba finansų maklerius.

- Antrinė rinka: Galimybė įsigyti jau išleistas obligacijas per „Nasdaq Baltic“ biržą. Lietuvoje investuoti į vertybinius popierius yra labai patogu atsidarius investicinę sąskaitą pas licencijuotą finansų maklerį.

Minimalios sumos ir mokesčiai

Nors anksčiau tai buvo išskirtinai institucinių investuotojų instrumentas (su minimalia 100 000 EUR suma), šiandien Baltijos šalių emitentai dažnai siūlo jas mažmeniniams investuotojams su 100 EUR ar 1 000 EUR minimalia riba.

Kalbant apie mokesčius, iš obligacijų gautos palūkanos standartiškai apmokestinamos 15 % gyventojų pajamų mokesčiu (GPM). Palūkanoms iš ne nuosavybės vertybinių popierių taikoma 500 EUR metinė neapmokestinama suma. Didelėms metinėms pajamoms gali būti taikomi aukštesni GPM tarifai, o investuojant per investicinę sąskaitą apmokestinimas gali būti atidedamas iki lėšų išėmimo iš sąskaitos (detalesnę informaciją rasite Valstybinės mokesčių inspekcijos (VMI) svetainėje).

Pastaba: ši informacija skirta edukaciniais tikslais ir neturėtų būti laikoma finansiniu patarimu.

Dažniausiai užduodami klausimai (DUK)

1. Kuo subordinuotos obligacijos skiriasi nuo paprastų obligacijų?

Pagrindinis skirtumas yra prioritetas kreditorių eilėje įmonės bankroto atveju. Paprastųjų obligacijų turėtojams atsiskaitoma pirmiausia. Subordinuotų obligacijų savininkai pinigus atgauna tik po to, kai padengiami įsipareigojimai aukštesnio prioriteto kreditoriams.

2. Ar subordinuotos obligacijos yra apdraustos valstybiniu indėlių draudimu?

Ne. Skirtingai nei banko indėliai, kurie ES yra apdrausti iki 100 000 EUR, jokios obligacijos nėra draudžiamos. Visa investavimo rizika tenka pačiam investuotojui.

3. Kas yra „Bail-in“ rizika?

Tai reguliavimo mechanizmas, leidžiantis gelbėti finansinių problemų turintį banką investuotojų lėšomis. Jūsų turimos subordinuotos obligacijos gali būti priverstinai nurašytos į nuostolius ar konvertuotos į akcijas dar neįvykus oficialiam bankrotui.

4. Ar galiu parduoti subordinuotas obligacijas nesulaukęs jų termino pabaigos?

Taip, jas galima parduoti antrinėje biržoje. Tačiau dėl mažesnio likvidumo gali būti sudėtinga greitai rasti pirkėją, arba obligacijas teks parduoti su nuolaida žemesne kaina.

5. Kokie mokesčiai taikomi subordinuotų obligacijų palūkanoms?

Gautos palūkanos apmokestinamos 15 % GPM mokesčiu. Tačiau Lietuvos rezidentams taikoma metinė 500 EUR neapmokestinama riba – mokestis mokamas tik nuo sumos, viršijančios šį limitą. Didelėms metinėms pajamoms gali būti taikomi aukštesni GPM tarifai, o investuojant per investicinę sąskaitą apmokestinimas gali būti atidedamas iki lėšų išėmimo iš sąskaitos.

6. Kas yra „Yield to Call“ (YTC) ir kodėl tai svarbu?

Tai rodiklis, parodantis jūsų metinę grąžą tuo atveju, jei emitentas pasinaudos teise išpirkti obligaciją anksčiau termino („Call“ data), o ne laikys ją iki galutinio išpirkimo dienos (angl. Maturity). Analizuojant subordinuotas obligacijas (pvz., 10NC5 struktūrą), svarbiau vertinti būtent YTC, o ne YTM, nes ankstyvas išpirkimas yra labai tikėtinas.

7. Ar galiu prarasti visus pinigus investavęs į subordinuotas obligacijas?

Taip, techniškai tai įmanoma. Nors obligacijos laikomos saugesnėmis už akcijas, subordinuotos obligacijos yra rizikingiausia skolos forma. Jei bankas ar įmonė bankrutuoja ir turto neužtenka atsiskaityti su aukštesnio prioriteto kreditoriais (indėlininkais, paprastų obligacijų turėtojais), jūsų investicija gali būti nurašyta į nulį (kaip „Credit Suisse“ atveju).

8. Ar subordinuotoms obligacijoms taikomi kokie nors patirties cenzai?

Kai kurios itin sudėtingos subordinuotos obligacijos (ypač AT1 tipo) dėl reguliavimo (MIFID II direktyvos) gali būti prieinamos tik profesionaliems investuotojams. Tačiau vietinių Baltijos įmonių leidžiamos mažmeninės subordinuotos obligacijų emisijos dažniausiai reikalauja tik atlikti standartinį investuotojo žinių ir patirties testą pas savo brokerį.