Prieš 27 mėnesius pradėjau savo investavimo kelionę, kurios tikslas buvo ne tik auginti kapitalą, bet ir sukurti stabilų pasyvių pajamų šaltinį. Nuo to laiko aktyviai investuojant man pavyko sukurti portfelį, vertą daugiau nei 100.000 dolerių, kuris dabar generuoja daugiau nei 20 000 dolerių pasyvių pajamų kasmet, jau atskaičius mokesčius. Šis tekstas yra apie mano patirtį, istorijas, klaidas. Noriu pasidalinti, kaip man tai pavyko ir kodėl tai gali būti gyvenimą keičianti istorija kiekvienam, siekiančiam finansinės nepriklausomybės.

Kodėl pasirinkau dividendus ir distribucijas?

Ar kada svajojai būti visisškai nepriklausomas nuo darbdavio, užsakovų ar valdininkų malonės? Jei taip – ar žinai kas tau galėtų tą nepriklausomybę suteikti? Vienintelis pasirinkimas – pasyvios pajamos, kurios suteikia laisvę gyventi taip, kaip norisi, ir nepriklausyti nuo daugybės gyvenimiškų aplinkybių. Galima dirbti tai, kas patinka, tada kada norisi, ir būti su šeima, kai to reikia. Jokia kita pajamų gavimo forma nesuteikia tokios nepriklausomybės. Dividendai, ditribucijos ir palūkanos leidžia efektyviai kaupti turtą, kuris generuotų pastovias pajamas be nuolatinio mūsų aktyvaus įsitraukimo. Todėl mano tikslas buvo kurti pajamas, kurios ne tik didintų turtą, bet ir leistų man gyventi pagal savo taisykles. Tai įmanoma pasiekti kiekvienam, jei laikysimės paprastų principų ir būsime nuoseklūs ir užsispyrę.

Nuo ko viskas prasidėjo

Kaip ir daugelis, pradėjau nuo mažų sumų. Mano pirmoji investicija buvo vos 100 eurų į viso pasaulio fondą, tik nepamačiau, kad jis nemoka dividendų… 🙂 Po to, jau bent kelis kartus patikrinant ar fondas moka dividendus, žingsnis po žingsnio nuosekliai didinau savo investicinę sąskaitą dividendiniais aktyvais. Buvo mėnesių, kai galėjau investuoti vos kelis šimtus, bet kartą pavyko investuoti daugiau nei 8 000 per mėn.

„Mano svarbiausia taisyklė buvo nuolat investuoti, neatsižvelgiant į rinkos situaciją.”

Supratau, kad diversifikacija, arba investicijų paskirstymas tarp skirtingų sektorių ir turto klasių, sumažina riziką ir padidina portfelio stabilumą, tad rinkausi ne vieną finansinį instrumentą. Vienas iš svarbiausių dalykų, kurio išmokau, buvo kantrybė. Reikėjo ir vis dar reikia išlaikyti ilgalaikę perspektyvą ir ignoruoti trumpalaikį rinkos triukšmą. Be to – jei portfelis auga, reikia prisiminti, kad visada taip nebus, lygiai taip pat jei jis kristų – tai tik suteiks progą apsipirkti savo norimu turtu už pigiau.

Strategija

Mano pagrindinė strategija buvo kuo didesni ir dažnesni dividendai. Tai reiškia, kad aš rinkausi įmones, kurios reguliariai moka ir didina dividendus arba distribucijas – pinigines išmokas akcininkams arba turto turėtojams. Mano portfelyje pagrindą kurį laiką sudarė tokios bendrovės kaip:

BTI (British American Tobacco),

O (Realty Income),

MAIN (Main Street Capital),

ARCC (Ares Capital).

Šios kompanijos ne tik turi ilgą dividendų mokėjimo istoriją, bet ir moka juos dažnai, istoriškai – generuoja labai gerą virš 10% metinę grąžą, o kai kurios išmokas išmoka net 2 kartus per mėnesį (jei yra specialių dividendų dalis). Man tai buvo itin svarbu, nes norėjau uždirbti pasyvias pajamas jau dabar, o ne kažkada tolimoje ateityje. Juk faina žinoti, kad atostogas ar naują automobilį gali apmokėti pelnu iš savo investicijų ir neliesti pagrindinio pajamų šaltinio?

Norisi daugiau sužinoti apie strategijas – parsisiųsk 7 žingsnių gidą kaip pradėti gauti pasyvias pajamas.

Portfelio sudėtis

Kalbant apie mano portfelio sudėtį – kas leidžia jam generuoti milžinišką pasyvių pajamų srautą?

Šiuo metu jis susideda iš įvairių sektorių ir aktyvų:

Realty Income (REIT arba kitaip tariant NT fondas) sudaro apie 38% portfelio,

Sintetinis aktyviai valdomas fondas (SVOL) – 22%,

Crypto ETF (BITO) – 12%,

Verslo plėtros kompnanija Main Street Capital (MAIN) – 9%.

Likusi dalis laikoma grynaisiais ~8%, kurie taip pat generuoja palūkanas be jokios svyravimo rizikos taupomojoje sąskaitoje.

Be to, mano portfelyje yra aukšto pajamingumo fondai, tokie kaip Yield Max, kurie nors ir sudaro tik 10-13% portfelio, bet generuoja apie 60% visų mano portfleio pasyvių pajamų. Tai reiškia, kad net jei šie fondai prarastų vertę, mano portfelio stabilumui tai nebūtų didelis smūgis, o išmokos džiugina.

👉 Visą portfelį nemokamai galite sekti su šia nuoroda.

Matysite visus pirkimus bei pardavimus bei galėsite stebėti visą jo raidą (jei tokio portfelio norėtumėte sau), tam kad nepadarytumėte mano klaidų, kurių buvo ir neišvengiamai dar bus.

Klaidos

Jau minėjau, kad padariau klaidų. Viena iš jų buvo investavimas į bendroves bei fondus, kurie siūlo ypač aukštus dividendus, bet ilgainiui jų vertė krito.

Bandžiau spekuliuoti su dividendų datomis, pirkdamas akcijas prieš dividendų išmokėjimą ir parduodamas iškart po to. Deja, ši strategija taipogi pasirodė neefektyvi.

Supratau, kad nereikia bandyti pergudrauti kažką, kas apie tai pagalvojo jau tūkstantį kartų iki manęs, bet būtina atlikti savo analizę kritiškai žiūrint į kiekvieną galimybę, kas mažins potencialaus nuostolio tikimybę. Taigi spekuliavimas nepadėjo, nes nors dividendai ir buvo išmokami, po to sumažėdavo pačio turto vertė, taigi bendras portfelio vertės augimas nebuvo toks, kokio tikėjausi.

Kantrybė

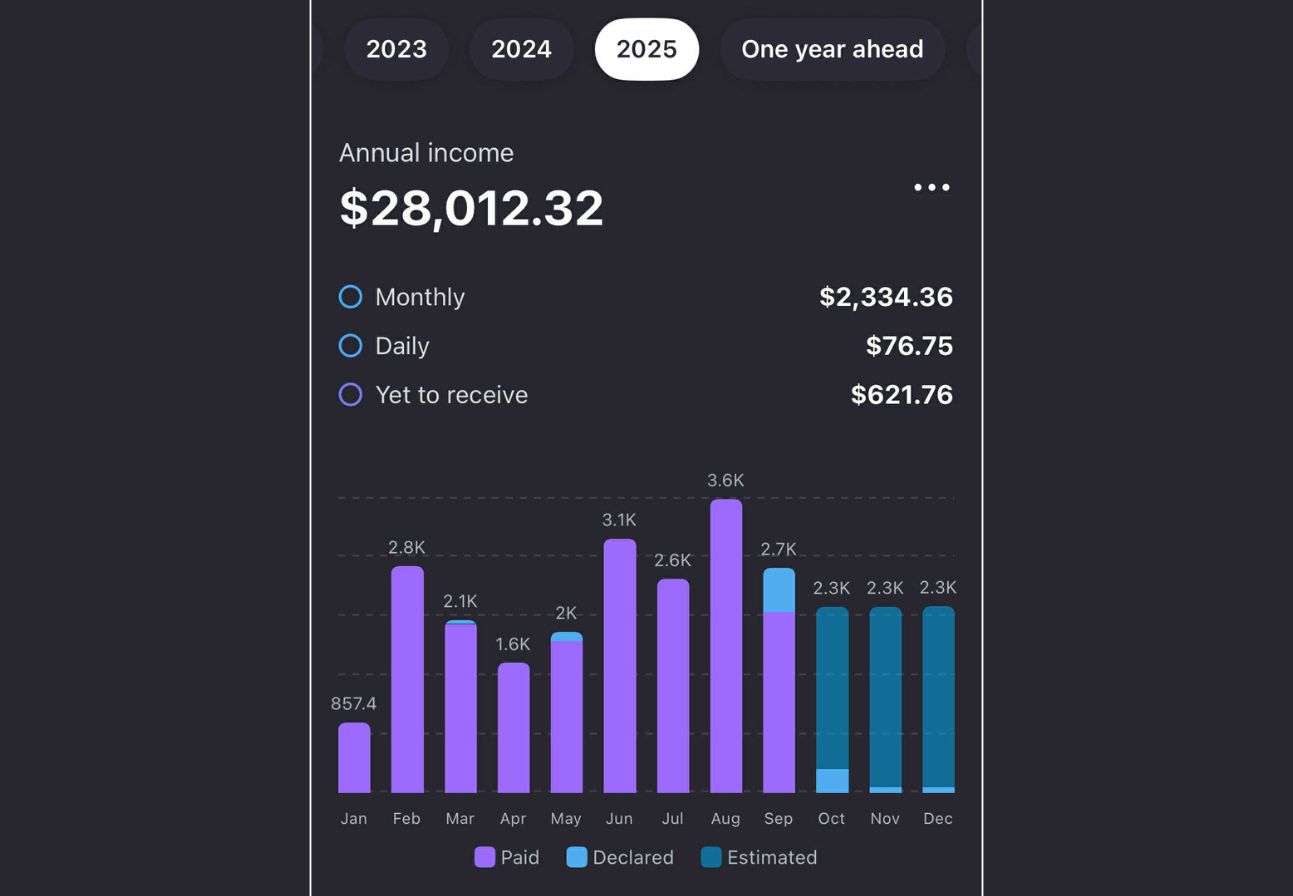

Kalbant apie pasyvias pajamas – čia, pasirodo vis tiek prireiks kantrybės, nes nepaisant didelio mano asmeninių lėšų investavimo – pirmaisiais dvejais metais mano dividendinės pajamos sudarė tik apie 9 000 dolerių, tačiau per paskutinį ketvirtį uždirbau beveik 6 500 dolerių. Šis augimas įvyko dėl to, kad nuolat reinvestavau dividendus ir pridėjau į portfelį fondus, kurie siūlo labai aukštą pajamingumą. Iš pradžių mano portfelio pajamingumas buvo apie 7–10%, bet dabar jis pasiekė 20%, daugiausiai dėl aukšto pajamingumo fondų, apie kuriuos kalbėjau.

Mano tikslas yra tęsti portfelio auginimą ir per ateinančius trejus metus pasiekti bent 200 000 dolerių vertę. Tai leis dar labiau padidinti pasyvias pajamas ir užtikrinti finansinį stabilumą. Be to, aktyviai ieškosiu naujų investavimo krypčių, kad mano portfelio pelningumas nemažėtų.

Jei niekada nesidomėjai investavimu, bet norėtum pradėti, svarbiausia – pradėti anksti. Kuo anksčiau pradėsi, tuo mažesnės sumos bus reikalingos pasiekti reikšmingų rezultatų. Nekreipk per daug dėmesio į rinkos svyravimus – ilgalaikiai pajamų srautai yra daug svarbesni už trumpalaikius akcijų ir forndų kainos pokyčius, jie svyruos visada, o pasyvios pajamos pasieks tave reguliariai visą likusį gyvenimą.

Norint pradėti investuoti, tau puikiai tiks Freedom24 vertybinių popierių sąskaita, kurią naudoju asmeniškai. Intuityvu, paprasta, reguliuojama, turi draudimą pinigams laikomiems sąskaitose ir leidžia ne tik investuoti bet ir efektyviai taupyti.

Išvados

Taigi, per 27 mėnesius man pavyko pasiekti tai, kas daugeliui gali atrodyti neįmanoma – sukurti tvirtą pasyvių pajamų šaltinį, didensį nei mūsų šalies vidutinis atlyginimas. Tai buvo įmanoma tik dėl disciplinos ir nuolatinio investavimo. Manau, kad geriau paaukoti kelis metus, kad visą likusį gyvenimą galėtum mėgautis finansine nepriklausomybe, o ne dirbti 40 metų ir gyventi nuo pajamų iki sekančių pajamų su baime – kas būtų jei netekčiau šio pinigų srauto. Man finansinė laisvė reiškia galimybę naudoti pasyvias pajamas ne tik gyvenimo kokybei gerinti, bet ir darbo krūviui mažinti. Ateityje planuoju dirbti tik tai, kas mane domina, ir skirti daugiau laiko šeimai bei asmeniniam tobulėjimui.

Patikėk, kai pradėsi uždirbti pinigus miegant, tavo gyvenimas pasikeis. Ateitis taps daug šviesesnė, turėsi daugiau pasirinkimų ir pajusi, kad finansinė nepriklausomybė yra tikrai pasiekiamas tikslas. Ir dar, kai esi pasiruošęs tinkamai – bet kokia rinka džiugina.

Taip pat naudoju Divtracker programėlę, kuri padeda sekti portfelio progresą ir pasyvias pajamas.

Ši interneto svetainė ir joje esantis turinys yra skirtas tik informaciniams bei edukaciniams tikslams – tai nėra investavimo rekomendacijos, taip pat tai jokiu būdu nėra vertybinių popierių pirkimo/pardavimo siūlymas, mes neteikiame ir nesiūlome investicijų konsultavimo paslaugų. Informacija šioje svetainėje, straipsniai, vaizdo medžiaga, nuorodos ar bet koks kitas turinys, ar pareiškimai dėl prekybos rinkų ar kitos finansinės informacijos yra gaunami iš šaltinių, kurie, mūsų nuomone, yra patikimi, tačiau neužtikrina ir negarantuoja šios informacijos savalaikiškumo ar tikslumo. Niekas šioje svetainėje neturėtų būti suprantama taip, kad būtų galima tvirtinti ar pareikšti, jog ankstesni rezultatai yra būsimų rezultatų rodiklis. Mes neatsakome už nuostolius ar bet kokias klaidas, dėl netikslumų, nepaisant priežasties, ar savalaikiškumo trūkumo, ar už bet kokį jų perdavimo vartotojui vėlavimą ar pertraukimą. Nėra jokių pateiktų ar numanomų tikslumo, ar rezultatų, gautų iš bet kokios informacijos, paskelbtos šioje ar bet kokioje susijusioje svetainėje, garantijų.

Šioje svetainėje pateikta informacija nėra skirta teikti kokius nors siūlymus, raginti, kviesti ar įsipareigoti pirkti, prenumeruoti, teikti ar parduoti vertybinius popierius, paslaugas ar produktus ar teikti rekomendacijas, kuriomis šios svetainės lankytojai turėtų pasikliauti priimant sprendimus susijusius su finansiniais, vertybinių popierių, investavimo ar kitokiais klausimais. Šios svetainės lankytojai raginami prieš priimdami bet kokius investavimo ar finansinius sprendimus ar pirkdami bet kokias finansines, ar su investicijomis susijusias paslaugas ar produktus, ar vertybinius popierius, kreiptis į savo asmeninius, finansinius, teisinius ir kitus patarėjus.

Šioje svetainėje esanti informacija pateikiama bendrai informacijai, nėra išsami ir nebuvo parengta jokiam kitam tikslui. Šioje svetainėje esančią informaciją turėtų peržiūrėti tik asmenys, kuriems pagal galiojančius įstatymus ar norminius reikalavimus leidžiama gauti tokią informaciją. Mes neprisiimame jokios atsakomybės už bet kokios čia pateikiamos informacijos tikslumą ar išsamumą arba jos praleidimą, jei ji nebuvo įtraukta, arba bet kokią informaciją, kurią pateikė ar praleido trečioji šalis. Visa informacija gali būti keičiama be išankstinio įspėjimo. Informacija gali apimti perspektyvius teiginius, paremtus dabartinėmis mūsų nuomonėmis, lūkesčiais ir prognozėmis. Mes neprisiimame įsipareigojimo atnaujinti ar taisyti bet kokius ateities pareiškimus. Faktiniai rezultatai gali iš esmės skirtis nuo tų, kurie numatyti į ateitį žvelgiančiuose pareiškimuose.

Jūsų patogumui mes taip pat galime pateikti nuorodas į trečiųjų šalių valdomas interneto svetaines. Kadangi mes nekontroliuojame tokių svetainių ir jose esančio turinio, mes nesame atsakingi už šių svetainių ir jų turinio prieinamumą.

Interneto svetainės naudojimui ir prieigai prie jos ir joje esančios informacijos, medžiagos ir kito turinio, taikomos naudojimosi interneto svetaine taisyklės.