Informacija atnaujinta: 2026 25 gegužės

Mikro investavimas: kaip pradėti investuoti turint vos 10 eurų?

Straipsnį parašė žmogus

Domitės investavimu, bet vis dar manote, kad tam reikia tūkstančių eurų? Dažnai manoma, kad norint pamatyti, kaip jūsų pinigai dirba ir generuoja grąžą, reikia didžiulio pradinio kapitalo. Gera žinia ta, kad šis straipsnis paneigs šį mitą. Jeigu galite išleisti kelis eurus kavos puodeliui ar pietums mieste, tikrai galite pradėti investuoti.

Šiame straipsnyje detaliai aptarsime, kas yra mikro investavimas, kokius realius rezultatus galima pasiekti investuojant nedideles sumas ir į kokius 8 pagrindinius aspektus būtina atkreipti dėmesį pradedantiesiems. Jei tai jūsų pirmieji žingsniai finansų pasaulyje, galite susipažinti su mūsų parengtu investavimo pradžiamoksliu.

Pagrindiniai straipsnio akcentai

- Prieinamumas kiekvienam: Pradiniam kapitalui tūkstančių nereikia – sėkmingai įdarbinti pinigus galima pradedant vos nuo 10 € per savaitę.

- Sniego gniūžtės efektas: Reguliariai investuojant nedideles sumas, ilgainiui suveikia sudėtinės palūkanos, kurios eksponentiškai išaugina jūsų portfelį.

- Disciplina yra viskas: Nuoseklumas, realistiški lūkesčiai ir automatizuoti pervedimai atneša kur kas geresnius rezultatus nei vienkartinės, emocijomis paremtos investicijos.

- 8 taisyklės sėkmingam startui: Norint išvengti klaidų, būtina įvertinti platformos mokesčius, išskaidyti portfelį, užsitikrinti finansinę pagalvę bei nuolat edukuotis.

- Kur investuoti? Mikro investicijoms rinkitės platformas be mokesčių investuotojams. Puikus pavyzdys – reguliuojama platforma „Indemo“ (skaitykite išsamiau: Indemo atsiliepimai).

Kas yra mikro investavimas ir kodėl jis toks galingas?

Mikro investavimas – tai procesas, kai reguliariai investuojamos labai mažos pinigų sumos (pavyzdžiui, 5, 10 ar 20 eurų per savaitę). Tai puikus būdas ugdyti finansinę discipliną ir motyvaciją, nereikalaujantis didelių pradinių įnašų ar aukštojo universitetinio išsilavinimo finansų srityje.

Svarbiausias mikro investavimo variklis yra sudėtinės palūkanos. Jūsų suinvestuoti pinigai uždirba palūkanas, o ilgainiui palūkanos pradedamos skaičiuoti ir nuo jau uždirbtų palūkanų. Taip sukuriamas „sniego gniūžtės“ efektas. Šis metodas ypač efektyvus, kai orientuojamės į disciplinuotą ir ilgalaikį investavimą.

UŽTEKS KLAIDŽIOTI TARP INFORMACIJOS TRIUKŠMO

Gauk aiškų, 5 valandų praktinį planą nuo pirmo pirkimo iki pilno automatizavimo.

Psichologinis barjeras: Kodėl sunkiausia žengti pirmąjį žingsnį?

Daugelis pradedančiųjų laukia „tobulo momento“ – pakėlimo darbe, loterijos laimėjimo ar bent jau kol sąskaitoje susikaups solidi suma. Tačiau laukimas kainuoja. Mikro investavimas padeda perlipti baimės barjerą. Kai investuojate 10 eurų, net ir padarę klaidą, neprarasite savo gyvenimo santaupų. Tačiau jūs įgysite neįkainojamos patirties, pamatysite, kaip veikia platformos, ir pajusite pirmuosius rezultatus, kurie motyvuos domėtis, kaip užsidirbti pinigų papildomai.

Mikro investavimas vs. Tradicinis taupymas

Laikant pinigus tiesiog banko sąskaitoje, jie pamažu nuvertėja. Svarbu suprasti, kas yra infliacija – tai procesas, dėl kurio jūsų 10 eurų po dešimties metų turės kur kas mažesnę perkamąją galią nei šiandien. Tuo tarpu efektyvus taupymas, sujungtas su mikro investavimu, leidžia pinigams augti greičiau nei kyla kainos.

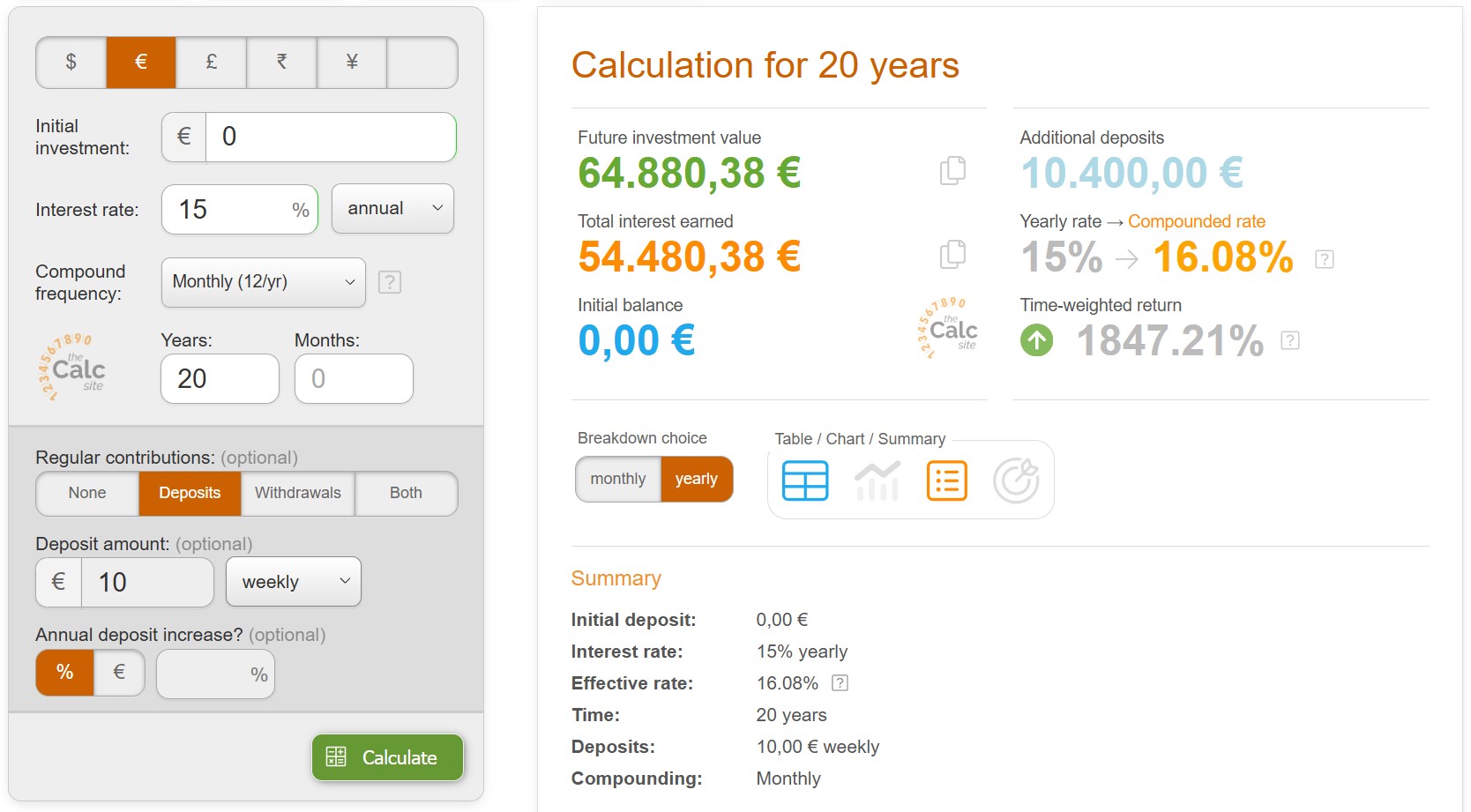

Skaičiai nemeluoja: Ką gali 10 eurų per savaitę?

Pažvelkime į realų pavyzdį naudojant sudėtinių palūkanų skaičiuoklę. Tarkime, pradedate nuo nulio ir investuojate 10 € kiekvieną savaitę (maždaug trijų kavos puodelių kaina mieste).

- Esant 10 % vidutinei metinei grąžai: Po 10 metų būsite įnešę 5 200 €. Jūsų uždirbtos palūkanos sieks apie 3 700 €.

- Esant 15 % vidutinei metinei grąžai: Po 10 metų jūsų įnešti 5 200 € sugeneruos beveik 7 000 € palūkanų, o bendras investicinis portfelis sieks apie 12 000 €.

Kuo ilgiau esate rinkoje, tuo rezultatai įspūdingesni. Pavyzdžiui, tęsiant šį procesą 20 ar 25 metus, uždirbtos palūkanos gali kelis kartus viršyti jūsų asmeniškai įneštą sumą. Tai įrodo, kad reguliarumas yra svarbiau už pradinės sumos dydį.

Net ir investuojant po 10 eurų per savaitę, ilgainiui sudėtinės palūkanos gali reikšmingai padidinti investicinio portfelio vertę. Šaltinis.

8 žingsniai ir auksinės taisyklės sėkmingam mikro investavimui

Norint, kad nedidelių sumų investavimas būtų sėkmingas, būtina susikoncentruoti į šiuos aštuonis akcentus:

1. Platformos mokesčių įvertinimas

Rinkdamiesi, per kur investuoti, atidžiai vertinkite mokesčius. Kai jūsų investuojama suma maža, net ir kelių eurų komisinis ar administravimo mokestis gali „suvalgyti“ didžiąją dalį jūsų pelno. Ieškokite investavimo platformų, kurios siūlo nemokamą investavimą arba taiko itin žemus mokesčius.

2. Investicijų diversifikacija (išskaidymas)

Nepaisant mažų sumų, portfelio išskaidymas yra būtinas rizikos valdymui. Neinvestuokite visko į vieną projektą. Rinkitės platformas, kurios leidžia vos už kelis eurus savo kapitalą išskaidyti į skirtingus projektus, nekilnojamojo turto objektus ar paskolas.

3. Automatizavimas ir pastovumas

Disciplina yra sėkmės raktas. Geriausia, ką galite padaryti – savo el. bankininkystėje nustatyti pasikartojančius mokėjimus (angl. recurring payments) į investicinę sąskaitą. Taip pinigai automatiškai įdarbinami dar nespėjus jų išleisti kasdienėms pagundoms.

4. Rizikos valdymas ir finansinė pagalvė

Prieš pradedant agresyviau investuoti, būtina užsitikrinti savo finansinį saugumą. Turėkite sukaupę 3–6 mėnesių būtinųjų išlaidų rezervą netikėtoms gyvenimo situacijoms (pavyzdžiui, sugedus automobiliui ar buitinei technikai). Turėdami šį rezervą, išvengsite poreikio išsiimti investicijas per anksti.

5. Minimali suma ir platformos patogumas

Prieš registruojantis, pasitikrinkite, kokia yra minimali investicijos suma – ar tai keli eurai, 10 €, o gal 100 €? Taip pat įvertinkite vartotojo sąsają. Jei abejojate savo anglų kalbos žiniomis, ieškokite platformų, kurios siūlo lietuvišką aplinką, kad naršymas ir sutarčių skaitymas nekeltų streso.

6. Nuolatinė edukacija

Investavimo kelionė nesibaigia ties pirmuoju įnašu. Skirkite bent 10 minučių per savaitę finansiniam raštingumui ugdyti. Gilinkitės, kur investuoti pinigus plečiant savo portfelį ateityje. Kuo didesnis jūsų žinių bagažas, tuo ramesni būsite rinkoms svyruojant.

7. Kantrybė ir realūs lūkesčiai

Mikro investavimas nepadarys jūsų milijonieriumi per mėnesį. Svarbu turėti realistiškus lūkesčius – 10 eurų iškart neatneš 1 000 eurų grąžos. Tai nėra greitas kelias praturtėti, tačiau ilgainiui jis gali padėti kurti pasyvias pajamas. Išsikelkite trumpalaikius metinius tikslus ir skaidykite juos į mėnesinius ar savaitinius įnašus.

8. Periodinė portfelio priežiūra

Susikurkite rutiną ir bent kartą per pusmetį peržiūrėkite savo investicijas. Įvertinkite, ar artėjate link savo tikslų, kokią grąžą generuoja portfelis ir ar pasikeitus asmeninei finansinei situacijai jau galite sau leisti investuoti didesnes sumas.

Indemo platforma: pavyzdys mikro investicijoms

Viena iš patraukliausių platformų mikro investavimui šiuo metu yra Europos Sąjungoje licencijuota ir reguliuojama Indemo. Ji atitinka visus aštuonis anksčiau aptartus principus:

- Prieinamumas ir suma: Platforma visiškai pritaikyta lietuvių kalba, o minimali investavimo suma tėra 10 eurų.

- Jokių mokesčių: Investuotojams netaikomi jokie papildomi mokesčiai – visi jūsų įnešti pinigai keliauja tiesiai į investiciją.

- Diversifikacija: Investuojant į vieną skolų rinkinį (angl. Note), jūsų pinigai automatiškai išskaidomi į 8 skirtingas nemokias paskolas (angl. NPL– non-performing loans), užtikrintas nekilnojamuoju turtu Ispanijoje.

- Grąža ir automatika: Prognozuojama vidutinė metinė grąža NPL paskoloms siekia apie 15,1 % (nors realistiškai kai kurie investuotojai platformoje pasiekia ir virš 20 %). Taip pat veikia patogus automatinio investavimo (Auto-invest) funkcionalumas gautoms palūkanoms reinvestuoti.

Jei norite sužinoti daugiau detalių ir pamatyti platformos „užkulisius“, kviečiame skaityti mūsų išsamią Indemo apžvalgą.

Pastaba: Šis straipsnis yra informacinio pobūdžio ir nėra investavimo rekomendacija. Investavimas susijęs su rizika.

Dažniausiai užduodami klausimai (DUK)

1. Kuo mikro investavimas skiriasi nuo įprasto investavimo?

Esminis skirtumas yra sumos dydis ir prieinamumas. Mikro investavimas leidžia startuoti su minimaliomis sumomis (dažnai vos nuo 1 iki 10 eurų), o tradicinis investavimas į nekilnojamąjį turtą ar tam tikrus fondus gali reikalauti tūkstantinių įnašų.

2. Kur geriausia investuoti mažas sumas pradedančiajam?

Pradedantiesiems gali tikti sutelktinio finansavimo ir tarpusavio skolinimo platformos. Jos dažnai leidžia pradėti nuo labai mažų sumų, turi aiškią vartotojo sąsają ir nereikalauja sudėtingų grafiko analizių, kokios būdingos akcijų biržai.

3. Ar man reikia finansinio išsilavinimo norint pradėti?

Tikrai ne. Jums nereikia nei bakalauro, nei magistro diplomo finansuose. Svarbiausia yra noras mokytis, domėjimasis savo asmeniniais finansais ir supratimas, kaip veikia jūsų pasirinktas investicinis instrumentas.

4. Kas nutiks, jei vieną mėnesį negalėsiu investuoti?

Nieko baisaus neatsitiks. Mikro investavimas yra labai lankstus procesas. Jei patiriate finansinių sunkumų ir vieną mėnesį negalite atsidėti 10 ar 40 eurų, tiesiog praleidžiate tą mėnesį. Jūsų jau suinvestuoti pinigai toliau dirbs ir generuos palūkanas.

5. Ar mikro investavimas yra saugus?

Joks investavimas nėra 100 % saugus, visur egzistuoja rizika. Norint ją sumažinti, privalu turėti asmeninį finansinį rezervą, skaidyti investicijas (diversifikuoti) ir rinktis tik licencijuotas, reguliuojamas platformas.

6. Ar reikės mokėti mokesčius nuo uždirbto pelno mikro investuojant?

Taip, visos pajamos iš investicijų yra apmokestinamos, nepriklausomai nuo to, ar investuojate po 10, ar po 1000 eurų. Tačiau Lietuvoje galioja tam tikros lengvatos smulkiems investuotojams. Verta detaliau pasidomėti, kokie mokesčiai Lietuvoje taikomi investicinei grąžai, kad laiku ir teisingai deklaruotumėte pajamas.