Informacija atnaujinta: 2026 15 gegužės

Pasyvios pajamos: kaip užsidirbti pinigų miegant?

Straipsnį parašė žmogus

Pasyvios pajamos yra tai, apie ką svajoja dauguma žmonių – galimybė uždirbti pinigus, kai nesi tiesiogiai įsitraukęs į darbą. Per 30 mėnesių pats patyriau, kad tai nėra tik svajonė – tai realybė, kurią gali pasiekti kiekvienas, turintis aiškų planą ir discipliną. Be to, nereikia milžiniškų pinigų kiekių – pats pradėjau vos su 100 EUR. Šiandien mano pasyvių pajamų portfelis atneša man 33.640,99$ per metus (arba 2.803,42$ per mėnesį), ir noriu pasidalinti, kaip ir tu gali pradėti savo kelionę finansinės laisvės link.

Jeigu ir tu nori pradėti savo investavimo kelionę: Spausk čia

Pagalvok apie tai kaip apie sodininkystę – tu pasodini medį (investuoji), prižiūri jį pirmus metus (mokaisi ir stebi), o vėliau jis duoda vaisius (generuoja pajamas) kasmet, nereikalaujant iš tavęs daug pastangų. Kuo daugiau medžių pasodini ir kuo geriau juos prižiūri pradžioje, tuo didesnį derlių gauni vėliau.

Kitaip tariant, tu nueini miegoti, o pinigai ir toliau dirba – perka ir parduoda akcijas, nuomoja butus, uždirba palūkanas. Tavo pinigai nemiega ir generuoja tau naujas pajamas, net kai tu ilsiesi paplūdimyje, miegi, leidi laiką su šeima ar užsiimi kitokia veikla. Būtent taip veikia pasyvių pajamų srautas, kuris pasiekia tavo sąskaitą be nuolatinio tavo įsitraukimo ar darbo valandų.

Šis Financial Lithuanians straipsnis apžvelgia praktinius būdus, kaip tavo pinigai gali dirbti net tada, kai ilsiesi. Nuo dividendinių akcijų ir ETF iki P2P investavimo – tai realūs žingsniai pasyvių pajamų link.

Svarbiausi straipsnio akcentai:

Stebėjimas ir reinvestavimas greitina augimą: Tvarkingas pajamų fiksavimas ir gautų dividendų bei palūkanų reinvestavimas yra tiesiausias kelias link didesnių pasyvių pajamų (pvz., 3 000 € per mėnesį) tikslo.

Pradėti galima ir su mažu biudžetu: Nereikia tūkstančių eurų – investavimo įprotį galima pradėti formuoti turint vos 1 ar 20 eurų, naudojant dalines akcijas, ETF fondus ar P2P platformas.

Tai nėra „greitas praturtėjimas“: Pasyvios pajamos reikalauja kantrybės. Tai lyg sodininkystė – pradžioje reikalauja priežiūros ir investicijų, bet vėliau pinigai dirba patys, net kai jūs miegate.

Diversifikacija apsaugo jūsų kapitalą: Tvari strategija reikalauja išskaidyti riziką, derinant stabilius pasaulinius ETF fondus (pvz., VWCE) su aukštesnės grąžos P2P/P2B platformomis (pvz., „Indemo“).

Aktyvios pajamos vs. Pasyvios pajamos: koks esminis skirtumas?

Prieš neriant gilyn, svarbu suprasti, kuo šios dvi sąvokos skiriasi. Aktyvios pajamos yra tai, ką gauni mainais į savo laiką – tai tavo atlyginimas darbe, valandinis įkainis ar honoraras už atliktą projektą. Nustojus dirbti, šios pajamos nutrūksta. Tuo tarpu pasyvios pajamos yra atsietos nuo tavo kasdienio laiko. Tai pinigai, kuriuos generuoja tavo jau turimas turtas – ar tai būtų investuotas kapitalas, nekilnojamasis turtas, ar sukurtas skaitmeninis produktas. Nors pradžioje pasyvių pajamų šaltinio sukūrimas reikalauja laiko arba pinigų, ilgainiui jis veikia savarankiškai. Tai pagrindinis įrankis siekiant išeiti iš „žiurkėno rato“ ir susikurti tikrą finansinę nepriklausomybę.

UŽTEKS KLAIDŽIOTI TARP INFORMACIJOS TRIUKŠMO

Gauk aiškų, 5 valandų praktinį planą nuo pirmo pirkimo iki pilno automatizavimo.

Pasyvios pajamos internete: modernaus investuotojo kelias

Internetas atvėrė visiškai naujas galimybes uždirbti pinigus neišeinant iš namų. Leisk pasidalinti, kaip tu gali išnaudoti šias galimybes.

Dividendinės akcijos ir ETF fondai

Pradėkime nuo klasikos – dividendinių akcijų. Įsivaizduok, kad tampi dalininku didelėse, stabiliose įmonėse kaip Coca-Cola ar Microsoft. Šios įmonės reguliariai dalina savo pelno dalį akcininkams dividendų pavidalu. Kaip jas nusipirkti? Jei moki nusipirkti drabužius ar maistą internete, mokėsi įsigyti ir akcijų. Atsidarai investicinę sąskaitą, papildai ją pinigais ir apsiperki norimomis akcijomis. Daugiau apie tai gali rasti šiame straipsnyje.

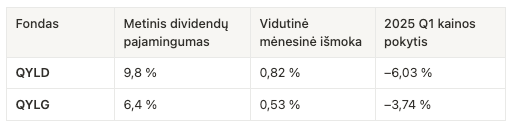

ETF fondai (biržoje prekiaujami fondai) yra dar paprastesnis būdas – vietoj vienos įmonės, investuoji į šimtus ar tūkstančius įmonių vienu metu. Pavyzdžiui, QYLD ETF fondas seka 100 akcijų paketą ir moka ~10% dividendus kas mėnesį. Tai puikus pasirinkimas pradedantiesiems – didesnė diversifikacija užtikrina mažesnius svyravimus, o kas mėnėsinės išmokos tik dar labiau skatina didinti kapitalą, kad kitą mėnesį gautum dar daugiau. Pirkti galima taip pat kaip ir akcijas – per investicinę sąskaitą. Daugiau apie investavimą į fondus skaityk šiame straipsnyje.

Žemiau – pavyzdys, žiūrint į QYLD paskutinio ketvirčio rezultatus. Palyginimui pateikiame ir QYLG, kuris taiko panašią strategiją, tačiau siekia išlaikyti didesnį augimo potencialą.

Verta atkreipti dėmėsį – QYLD ir QYLG nėra įprasti dividendiniai ETF’ai – jie naudoja strategiją, kai reguliarios pajamos gaunamos parduodant opcionus (angl. covered call). Tai riboja jų kainos augimo potencialą, bet leidžia užtikrinti pastovų pinigų srautą.

P2P bei P2B skolinimas: dar vienas modernaus investuotojo įrankis

Tarpusavio skolinimo platformos (P2P) bei sutelktinio finansavimo platformos (P2B) tapo vienu įdomiausių būdų uždirbti pasyvias pajamas internete. Pagalvok apie tai kaip apie galimybę tapti „mini banku”. Tu skolini pinigus žmonėms ar įmonėms per specialias platformas ir gauni palūkanas. Mano patirtis rodo, kad galima uždirbti 8-12% metinių palūkanų, žinoma, prisiimant atitinkamą riziką. Viena iš naujausių platformų INDEMO šiuo metu siūlo ypač patrauklias galimybes užtikrinti net iki 15.1% metinių pasyvių pajamų.

Plačiau apie INDEMO skaityk šiame straipsnyje.

Kai kuriose platformose rizika vertinama pagal paskolos pobūdį. Kitos gali naudoti raidinius reitingus – nuo A (žema rizika) iki C ar žemiau (didesnė rizika). Kuo aukštesnis reitingas, tuo mažesnė galima grąža, bet didesnis saugumas.

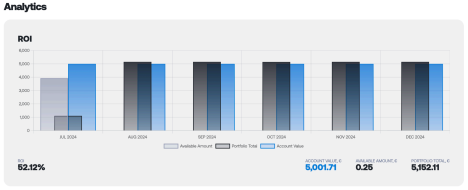

Pasidalinsiu ir savo analitika su 52% pelningumu:

Mažo biudžeto startas

Pavyzdžiui, ką galima padaryti turint vos 20 eurų? Galima pradėti nuo terminuoto indėlio, kur palūkanos siekia apie 2,5 ar 3 procentus per metus. Net ir nedidelė grąža kas mėnesį leidžia stebėti rezultatą ir formuoti investavimo įprotį. Kita galimybė – naudotis platformomis, kurios leidžia įsigyti dalines ETF fondų dalis (fractional shares) nuo labai mažų sumų, kartais net nuo 1 euro. Pradžioje svarbiausia yra ne pinigų kiekis, o įpročio formavimas: nuosekliai skirti dalį pajamų investavimui, išmokti diversifikuoti ir neinvestuoti visko į vieną vietą. Taip pat svarbu vengti skolintų lėšų, ypač greitųjų kreditų.

Žemos rizikos pasirinkimas

Saugiam investavimo startui galima pasirinkti klasikinį portfelio paskirstymą. Dažnai minima strategija – 80 procentų investuoti planuojamos sumos skirti ETF, sekančiam pasaulinį indeksą, o likusius 20 procentų laikyti grynaisiais.

Kaip investavimo pavyzdį mūsų komanda naudoja VWCE (Vanguard FTSE All-World UCITS ETF) – plačiai diversifikuotą fondą, sekantį pasaulio akcijų rinką. Toks derinys leidžia siekti ilgalaikio augimo kartu išlaikant atsargą rinkų svyravimams. Istoriškai pasauliniai akcijų indeksai vidutiniškai grąžina apie 7 procentus per metus, o grynųjų dalis veikia kaip saugumo pagalvė, kai rinka krenta.

Tau taip pat gali būti įdomu:

Augimas iki 3 000 €/mėn

Kaip pasiekti 3 000 eurų pasyvių pajamų per mėnesį? Toks galėtų būti pažengusio investuotojo tikslas, kuriam reikia ne tik disciplinos, bet ir pakankamo kapitalo. Pavyzdžiui, portfelis, siekiantis apie 150 tūkst. eurų ir generuojantis 8 procentų vidutinę metinę grąžą, uždirbtų maždaug 1 000 eurų per mėnesį. Norint pasiekti 3 000 eurų lygį, reikėtų apie 450 tūkst. eurų vertės portfelio.

Efektyvi strategija galėtų būti diversifikuotas aukšto pajamingumo portfelis, sudarytas iš dividendinių akcijų ETF fondų (kurių grąža gali siekti 8–10 proc.) bei P2P ir P2B investavimo platformų, kurios siūlo papildomą 8–12 proc. metinę grąžą. Kai kurie investuotojai taip pat įtraukia nuomojamą nekilnojamąjį turtą (5–7 %), tačiau svarbu įvertinti, kad toks turtas reikalauja daugiau aktyvios priežiūros ir todėl ne visada laikomas tikrai pasyviu pajamų šaltiniu. Vienkartines didesnes įplaukas, pavyzdžiui, premijas virš 5 000 eurų, verta nukreipti į portfelio didinimą, siekiant priartėti prie 10 procentų bendros investicijų grąžos.

Efektyvus mokesčių planavimas

Kaip efektyviai planuoti mokesčius augančioms pasyvioms pajamoms? Paprasčiausia – reguliariai fiksuoti visas investicines pajamas: dividendus, palūkanas ar pelną iš pardavimų. Tam pakanka paprastos skaičiuoklės, pavyzdžiui, „Google Sheets“ failo arba gali būti naudojama ši pasyvių pajamų skaičiuoklė, kurią papildai kelis kartus per metus. Pravartu kiekvienai investicijų platformai turėti atskirą skaitmeninį aplanką, kuriame saugomi sąskaitų išrašai, suvestinės ir kiti svarbūs dokumentai.

Metų pabaigoje dauguma platformų pateikia ataskaitas, kurias gali tiesiogiai naudoti deklaruojant per VMI sistemą. Dažnu atveju deklaravimo forma jau būna bent iš dalies užpildyta, o jei esi pasiruošęs iš anksto, viską galima pateikti vos per keliolika minučių.

Pradėk savo kelionę šiandien

Pasyvios pajamos nėra greitas praturtėjimo būdas – tai ilgalaikė strategija, reikalaujanti kantrybės ir disciplinos, tačiau pirmieji rezultatai gali pradėti džiuginti jau sekantį mėnesį. Žinoma, turint didesnes sumas – tarkime 10.000EUR – jau būtų galima per metus uždirbti papildomą tūkstantį ar daugiau, kas pradeda savaime motyvuoti ir investuoti daugiau.

Nori pradėti jau dabar?

- Atsidaryk investicinę sąskaitą kartu su mūsų partneriu ‘Freedom24‘ – jei domina dividendiniai pasirinkimai

- Pradėk nuo sutelktinio finansavimo pasirinkimo Indemo – jei norisi stabilios grąžos

Šis straipsnis yra paprastas pirmas žingsnis tavo kelionėje link finansinės laisvės ir pasyvių pajamų. Sek mūsų turinį, kur reguliariai dalinamės įžvalgomis apie investavimą ir pasyvių pajamų kūrimą. Ir prisimink – geriausias laikas “sodinti medžius” buvo prieš daugelį metų, kitas geriausias laikas yra DABAR.

Pastaba: Straipsnyje pateikiama informacija yra bendro pobūdžio, skirta tik edukaciniams tikslams. Tai nėra individualus investicinis patarimas ar rekomendacija priimti konkrečius finansinius sprendimus.

Dažniausiai užduodami klausimai (DUK)

1. Kiek pinigų reikia, kad pradėčiau gauti pasyvias pajamas?

Gali pradėti net nuo 1 €, jei naudoji platformas, kurios leidžia įsigyti dalines ETF ar akcijų dalis (fractional shares). Tokios mažos sumos padeda formuoti investavimo įprotį – reguliarumas čia svarbiau nei pradinė suma.

2. Ar indėlio palūkanos laikomos pasyviomis pajamomis?

Taip, jei jos generuoja grąžą be tavo aktyvaus dalyvavimo. Tiesa, verta rinktis indėlius, kurių palūkanos bent jau viršija infliaciją.

3. Kaip pasirinkti mažiausiai rizikingą strategiją?

Geriausias startas – investuoti į plačiai diversifikuotą fondą, sekantį pasaulio akcijų rinką, o dalį lėšų (pvz., 20–30 %) laikyti grynais kaip saugumo pagalvę.

4. Kada verta imti paskolą investicijoms?

Tik tada, kai paskolos palūkanos yra žemesnės nei tikėtina tavo portfelio grąža. Kai paskolos naudojamos, pavyzdžiui, perkant nekilnojamąjį turtą, verta stebėti paskolos ir turto vertės santykį (angl. Loan-to-Value), kuris neturėtų viršyti 40 % – tai reiškia, kad bent 60 % investicijos turėtų būti finansuojama iš nuosavų lėšų.

5. Kaip stebėti pasyvių pajamų progresą?

Naudok paprastą skaičiuoklę (pvz., „Google skaičiuoklę“), kurioje žymėsi kiekvieną mėnesį gautas palūkanas, dividendus ar kitą grąžą. Galima taip pat sekti bendrą investicijų vertę ir apskaičiuoti, kiek pajamų generuoja tavo portfelis per metus. Reguliari apžvalga padeda suprasti, kas veikia geriausiai, ir priimti geresnius investicinius sprendimus.

6. Ar pasyvios pajamos yra apmokestinamos Lietuvoje?

Taip. Lietuvoje pajamos iš investicijų (pvz., dividendai, palūkanos iš P2P platformų ar pelnas pardavus vertybinius popierius) dažniausiai apmokestinamos 15 % gyventojų pajamų mokesčiu (GPM). Tačiau galioja lengvatos: pavyzdžiui, 500 eurų neapmokestinamasis dydis palūkanoms iš indėlių ar vertybinių popierių pelnui. Svarbu kasmet teisingai užpildyti VMI pajamų deklaraciją.

7. Kokie yra didžiausi mitai apie pasyvias pajamas?

Didžiausias mitas – „greitas praturtėjimas nieko nedarant“. Pasyvioms pajamoms sukurti reikia pradinio indėlio: arba didelio finansinio kapitalo (investavimui), arba daug laiko ir pastangų (kuriant verslą ar produktą). Kitas mitas, kad tai visiškai „nerizikinga“ – bet kokia investicija, net ir pati saugiausia, turi rizikos faktorių.

8. Ar galiu prarasti savo pinigus siekdamas pasyvių pajamų?

Taip, rizika prarasti dalį ar visus pinigus visada egzistuoja, ypač investuojant į pavienes akcijas, aukšto pajamingumo (ir aukštos rizikos) P2P paskolas ar kriptovaliutas. Būtent todėl pagrindinė investuotojo taisyklė yra diversifikacija (rizikos išskaidymas). Nelaikykite visų kiaušinių vienoje pintinėje!