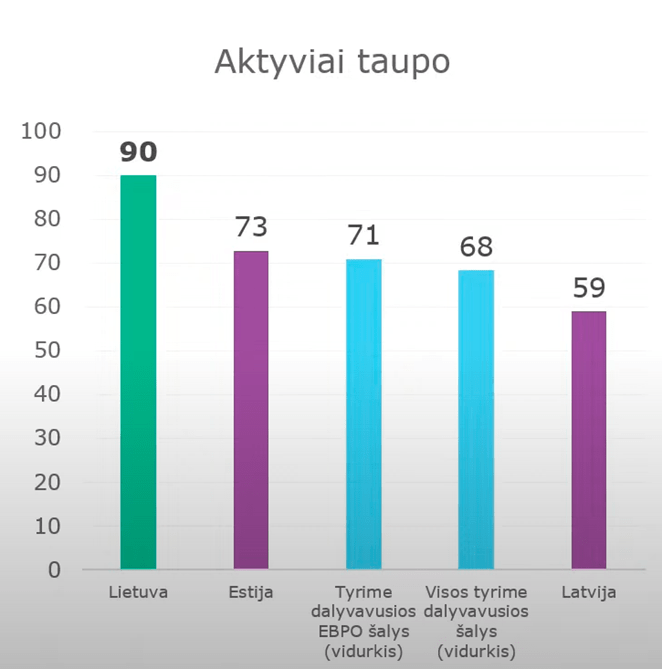

Lietuviai labai mėgsta taupyti. Šį faktą nesunku pagrįsti įvairia finansine statistika. 2023 m. OECD tarptautinio finansinio raštingumo tyrime, kuriame dalyvavo daugiau nei 39 pasaulio šalys, lietuviai įvardinti akivaizdžiais taupymo lyderiais. Lietuvos Banko duomenimis, 90 proc. apklaustų lietuvių taupo aktyviai ir šioje srityje pralenkia ir latvius bei estus, ir Vokietijos, Airijos, Prancūzijos bei kitų šalių taupymo vidurkius.

Šaltinis: Lietuvos Bankas / Finansinio raštingumo tyrimas, 2023

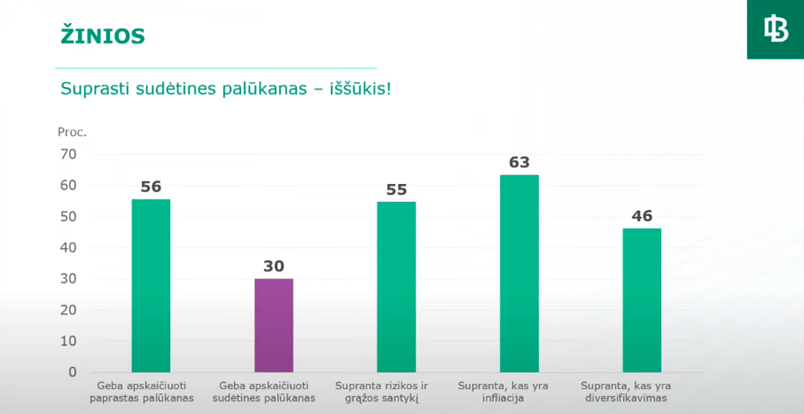

Tačiau už racionalaus gyventojų taupymo slypi rimta finansinė problema. Dažnas lietuvis apsiriboja vien taupymu ir nesiima jokių tolesnių pinigų įdarbinimo žingsnių. Minėtojo 2023 m. finansinio tyrimo statistika rodo, kad apskaičiuoti sudėtines palūkanas galėtų vos 30 proc. apklaustų lietuvių ir tik 22 proc. apklaustų mūsų tautiečių nesutinka su teiginiu, jog niekada gyvenime negalės įsigyti norimų pirkinių.

Šaltinis: Lietuvos Bankas / Finansinio raštingumo tyrimas, 2023Šaltinis: Lietuvos Bankas / Finansinio raštingumo tyrimas, 2023

Aiškėja liūdna tendencija – dauguma lietuvių nuolat sukasi uždarame rate, kurį pavadintume gyvenimu „nuo algos iki algos“ ir taupo iš būtinybės, o ne dėl noro didinti investicinį kapitalą. Ir tai vyksta todėl, kad mūsų visuomenėje vis dar yra nedaug žmonių, kurie supranta investavimo svarbą ir turi aiškiai suformuotus finansinio raštingumo įgūdžių pagrindus. Siekdamas padėti jums lengviau pasiekti asmeninius finansinius tikslus, šiame tekste ne tik apžvelgsiu pagrindines lietuvių finansinių įpročių problemas, bet ir pasiūlysiu kelis pasirinkimus, kurie paprastą taupymą pavers efektyviu ir pelningu procesu.

Infliacija Lietuvoje ir pasaulyje

Jau išsiaiškinome, jog pagrindinė lietuvių finansinė problema yra ta, kad jie tik taupo, bet sukauptų santaupų niekur neinvestuoja. Tokiu atveju pinigai kasmet praranda vertę dėl infliacijos reiškinio – reguliaraus pinigų perkamosios galios nuvertėjimo, kuris pasireiškia per įvairių produktų kainų kilimą.

Nors pastaruoju metu metinė infliacija Lietuvoje nesiekia net 1 proc., dar prieš porą metų ji buvo perkopusi rekordinę 24 proc. ribą! Jei tokie pinigų nuvertėjimo tempai būtų išsilaikę ilgiau, kojinėse savo finansinius ištklius laikantys gyventojai per vienus metus būtų praradę daugiau nei penktadalį visų santaupų vertės!

Tiesa, ilguoju laikotarpiu infliacija tikrai nėra tokia baisi ir visa griaunanti jėga. Vidutiniškai pinigai pasaulyje nuo XXI a. pradžios nuvertėja 3-4 proc. per metus. Tačiau šis tempas vis tiek yra gana didelis. Ypač jei vertintume jį ilguoju laikotarpiu ir paskaičiuotume infliacijos poveikį didesnėms sumoms.

Praktinis pavyzdys. Tarkime, jog per 3-4 ar daugiau aktyvaus taupymo metų sukaupėte 10000 eurų sumą, kurią planuojate ir toliau auginti. Tačiau investuoti savo santaupų neplanuojate – dalį pinigų laikote namuose grynųjų pavidalu, o dalį paliekate įprastoje banko sąskaitoje.

Jei per ateinančius 5 metus nieko nekeisite, o vidutinė metinė infliacija tuo metu sieks 3 proc., minėto laikotarpio pabaigoje iš jūsų sutaupytų 10000 eurų pagal pinigų vertę liks… šiek tiek daugiau nei 8500 eur.! Pinigus prarasite vien todėl, kad jų neinvestavote į papildomas pajamas nešančius šaltinius.

Dalis lietuvių infliacijos ir pinigų investavimo problemą bando spręsti renkantis tradicinius bankinius indėlius. Pirminė šio sprendimo statistika nuteikia optimistiškai. Lietuvos banko duomenimis, 2024 m. balandžio mėnesį įvairiuose indėliuose buvo sutelkta virš 22,8 mlrd. eurų Lietuvos gyventojų turto! Bet kai pasigiliname į skaičius įdėmiau, pasimato, kad didžioji dalis šio kapitalo (apie 15,4 mlrd. eurų) „sudėta“ į vienadienius indėlius. O už juos palūkanos beveik niekada nemokamos.

Jei tą pačią vienadienių indėlių sumą lietuviai investuotų net į konservatyvios grąžos instrumentus ir gautų 5 proc. metinė grąžą, minėti 15,4 mlrd. per metus galėtų sėkmingai uždirbti daugiau nei 770 milijonų eurų palūkanų! O tai jau būtų reikšmingas pelnas ir tūkstančiams pavienių indėlininkų, ir bendrai šalies ekonomikai.

Kai pradedame kalbėti apie skirtingus būdus pradėti investuoti savo pinigus, dauguma žmonių prieš pat pirmą žingsnį sustoja būtent dėl nenoro rizikuoti savo santaupomis ir rinktis jiems nesuprantamas sritis. Puikiai suprantu tokį pasirinkimą. Kol esate naujokai, nerekomenduoju pulti investuoti į pavienes akcijas ar tūkstančius eurų sudėti į P2P skolinimo platformas.

O kas, jei pasakyčiau, kad egzistuoja gausybė finansinių sprendimų ir pasirinkimų, per kuriuos galite investuoti labai saugiai ir gauti bent 4-5 proc. metinę grąžą, kuri įveiks vidutinę infliaciją? Išamiau panagrinėkime kelis tokius variantus!

Tradiciniai terminuoti indėliai

Pradedantiems investuoti naujokams visai tinkamu instrumentu gali būti tradiciniai bankų indėliai. Pagrindiniai jų privalumai – paprastas ir saugus veikimo principas bei fiksuota investavimo grąža. Dauguma bankų indėlius pinigus apdraudžia iki 100 tūkst. eurų suma ir, bent jau šiuo metu, už metinius indėlius Lietuvoje galima tikėtis net iki 4 proc. dydžio terminuoto indėlio palūkanos.

Prieš pasirenkant bet kokį indėlį, labai rekomenduoju gerai įsivertinti visas jo sąlygas, ypač pelningumą bendram indėlio laikotarpiui. Dažnai 6-9 mėnesių indėliai pagal kaupimo laikotarpį gali netgi pranokti 12 mėnesių indėlio grąžą. Ilgesnis kaupimo laikotarpis ne visada reiškia ir didesnes palūkanas.

Kai pastaraisiais metais pakilo bankinių palūkanų normos ir buvo pradėta aktyviau diskutuoti apie investavimą į indėlius, visuomenėje dažnai pasigirsdavo klausimas „ kada sumažės Euribor palūkanų normos ir kaip jos paveiks indėlių pelną?“.

Europos centriniam bankui 2024 m. birželio mėnesį pradėjus palūkanų normų mažinimo procedūras, ilgai tikėtis 4 proc. siekiančios bankinių indėlių grąžos nereikėtų. Tad jei norite vieneriems metams arba kitam laikui naudingai įdarbinti pinigus, patarčiau paskubėti pasinaudoti palankia rinkos situacija. Tik dar atsiminkite, jog pasirinkus tradicinius terminuotus bankų indėlius, pinigus numatytam laikotarpiui „įšaldysite“ indėlio sąskaitoje ir juos kartu su palūkanomis atgausite tik tada, kai pasibaigs pasirinkto indėlio periodas.

Ši interneto svetainė ir joje esantis turinys yra skirtas tik informaciniams bei edukaciniams tikslams – tai nėra investavimo rekomendacijos, taip pat tai jokiu būdu nėra vertybinių popierių pirkimo/pardavimo siūlymas, mes neteikiame ir nesiūlome investicijų konsultavimo paslaugų. Informacija šioje svetainėje, straipsniai, vaizdo medžiaga, nuorodos ar bet koks kitas turinys, ar pareiškimai dėl prekybos rinkų ar kitos finansinės informacijos yra gaunami iš šaltinių, kurie, mūsų nuomone, yra patikimi, tačiau neužtikrina ir negarantuoja šios informacijos savalaikiškumo ar tikslumo. Niekas šioje svetainėje neturėtų būti suprantama taip, kad būtų galima tvirtinti ar pareikšti, jog ankstesni rezultatai yra būsimų rezultatų rodiklis. Mes neatsakome už nuostolius ar bet kokias klaidas, dėl netikslumų, nepaisant priežasties, ar savalaikiškumo trūkumo, ar už bet kokį jų perdavimo vartotojui vėlavimą ar pertraukimą. Nėra jokių pateiktų ar numanomų tikslumo, ar rezultatų, gautų iš bet kokios informacijos, paskelbtos šioje ar bet kokioje susijusioje svetainėje, garantijų.

Šioje svetainėje pateikta informacija nėra skirta teikti kokius nors siūlymus, raginti, kviesti ar įsipareigoti pirkti, prenumeruoti, teikti ar parduoti vertybinius popierius, paslaugas ar produktus ar teikti rekomendacijas, kuriomis šios svetainės lankytojai turėtų pasikliauti priimant sprendimus susijusius su finansiniais, vertybinių popierių, investavimo ar kitokiais klausimais. Šios svetainės lankytojai raginami prieš priimdami bet kokius investavimo ar finansinius sprendimus ar pirkdami bet kokias finansines, ar su investicijomis susijusias paslaugas ar produktus, ar vertybinius popierius, kreiptis į savo asmeninius, finansinius, teisinius ir kitus patarėjus.

Šioje svetainėje esanti informacija pateikiama bendrai informacijai, nėra išsami ir nebuvo parengta jokiam kitam tikslui. Šioje svetainėje esančią informaciją turėtų peržiūrėti tik asmenys, kuriems pagal galiojančius įstatymus ar norminius reikalavimus leidžiama gauti tokią informaciją. Mes neprisiimame jokios atsakomybės už bet kokios čia pateikiamos informacijos tikslumą ar išsamumą arba jos praleidimą, jei ji nebuvo įtraukta, arba bet kokią informaciją, kurią pateikė ar praleido trečioji šalis. Visa informacija gali būti keičiama be išankstinio įspėjimo. Informacija gali apimti perspektyvius teiginius, paremtus dabartinėmis mūsų nuomonėmis, lūkesčiais ir prognozėmis. Mes neprisiimame įsipareigojimo atnaujinti ar taisyti bet kokius ateities pareiškimus. Faktiniai rezultatai gali iš esmės skirtis nuo tų, kurie numatyti į ateitį žvelgiančiuose pareiškimuose.

Jūsų patogumui mes taip pat galime pateikti nuorodas į trečiųjų šalių valdomas interneto svetaines. Kadangi mes nekontroliuojame tokių svetainių ir jose esančio turinio, mes nesame atsakingi už šių svetainių ir jų turinio prieinamumą.

Interneto svetainės naudojimui ir prieigai prie jos ir joje esančios informacijos, medžiagos ir kito turinio, taikomos naudojimosi interneto svetaine taisyklės.