Dažnas pradedančiajam investuotojui iškylantis klausimas – ar investuoti periodiškai ar laukti tinkamiausio laiko investicijoms? Bandymas numatyti rinkos pokyčius yra vienas iš pagrindinių iššūkių, su kuriais susiduria investuotojai, ir Financial Lithuanians pastebi, kad net profesionalai dažnai nenuspėja rinkos veiksmų. Daugelis priima neteisingus sprendimus ir praranda pinigus arba bijo rizikos ir tiesiog vengia investuoti. Periodinis investavimas (angliškai Dollar Cost Averaging) yra strategija, kuri gali padėti sumažinti stresą priimant sprendimus ir paskatinti reguliarų investavimą. Ši strategija populiari tarp pradedančiųjų ir pažengusių investuotojų. Žemiau aptarsime, kaip veikia periodinis investavimas, kodėl verta pasinaudoti šia strategija ir kokiam investuotojui ji tinkamiausia.

Svarbiausi akcentai:

Jokio spėliojimo: Nereikia bandyti nuspėti rinkos – investuojama reguliariai ir automatiškai.

Mažesnė rizika: Išvengiama pirkimo „brangiausiu metu“ ir emocinių klaidų.

Kainos vidurkinimas: Ilgainiui subalansuojama vidutinė turto įsigijimo savikaina.

Prieinamumas: Tinka pradedantiesiems, norintiems investuoti mažomis sumomis be streso.

Kaip veikia periodinio investavimo strategija?

Periodinis investavimas yra metodas, kai pinigai į rinką investuojami reguliariai, tam tikrais laiko intervalais (pvz., kas mėnesį). Tokiu būdu, paskirstant pirkimo kainą, galutinė išleista suma yra mažiau priklausoma nuo rinkos svyravimų.

Periodinį investavimą lengviausia suprasti per praktinį pavyzdį. Įsivaizduokime, kad Tomas, gavęs premiją darbe, nusprendžia ją investuoti į biržoje prekiaujamą fondą, kuris seka S&P 500 indeksą. Jis pasirenka investuoti periodiškai ir kas savaitę perka po vieną akciją. Po 10 savaičių jis turi 10 akcijų, kurių bendra vertė yra 950 EUR. Perkant akcijas kas savaitę, jų kaina svyravo nuo 93,00 EUR iki 97,00 EUR už akciją. Kadangi jis investavo periodiškai, vidutinė vienos jo pirktos akcijos kaina buvo 950 EUR / 10 = 95,00 EUR.

Jeigu Tomas iš karto nusipirktų 10 akcijų už 95,00 EUR, jo bendros išlaidos taip pat būtų 950 EUR. Tačiau, jei jis būtų pirkęs akcijas jų kainai kylant, jos galėtų kainuoti daugiau, pvz., 970 EUR ir pan. Todėl, pasirinkdamas periodinį investavimą, Tomas išvengia rizikos nusipirkti akcijų aukščiausia kaina ir paskirsto investavimo išlaidas laikui bėgant.

Norint įsivertinti, kiek vidutiniškai kainavo jūsų įsigytos akcijos, taikoma paprasta formulė: vidutinė savikaina = visų pirkimų suma ÷ nupirktų vienetų skaičius. Pavyzdžiui, jei per tris mėnesius investavote 300 €, o įsigijote 12 akcijų – vidutinė vienos akcijos savikaina būtų 25 €/vnt.

Periodinis investavimas gali būti taikomas investuojant kas dieną, savaitę,mėnesį ar ketvirtį – tai priklauso nuo turimų laisvų lėšų kiekio ir komisinio mokesčio už investavimo operacijas jūsų pasirinktame brokeryje. Svarbu pasirinkti platformą, kuri siūlo mažus komisinius mokesčius ETF fondams, kad periodiniai pirkimai nebūtų nuostolingi. Viena iš populiarių platformų su taupymo planais yra Freedom24, tačiau visada palyginkite įkainius.

Kodėl neverta bandyti atspėti rinkos svyravimų?

„Pirkti pigiai, parduoti brangiai“ – tai dažnai girdimas investavimo moto. Nors teoriškai tai skamba paprastai, praktiškai labai mažai tikėtina, kad pavyks sėkmingai numatyti rinkos pokyčius.

Pagrindinis periodinio investavimo privalumas yra tas, jog taip investuojant nereikia bandyti atspėti rinkos veiksmų, nes perkame reguliariai, per pakilimus ir per kritimus, tęsdami ilgą laiką. Tai ypač aktualu, kai ekonominė aplinka ir jos perspektyvos ateityje nėra iki galo aiškios. Bandymai numatyti, kada rinka kris ar augs, dažniausiai neatsiperka net geriausiems investuotojams.

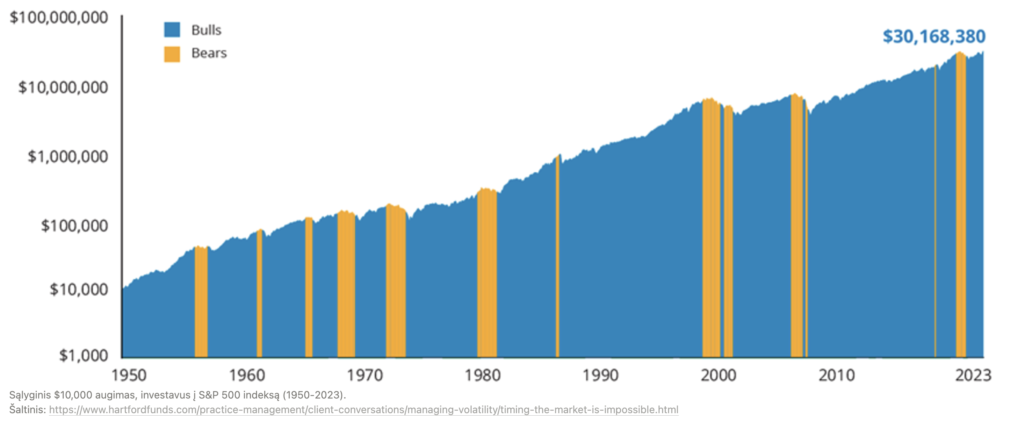

Periodinio investavimo privalumą galime pamatyti žvelgdami į S&P 500 indeksą, kuris periodiškai investuojant gali grąžinti apie 10%. Žiūrėdami į šio indekso istorinę grąžą, matome, jog prastesnių, krizinių periodų (angliškai Bears) yra mažiau nei augimo periodų (angliškai Bulls).

Taigi, bandydami atspėti, kada akcijų kainos pereis į prastesnį periodą, rizikuojame prarasti daug potencialių pajamų, netyčia praleisdami geriausias dienas, kai akcijų kainos augo! Neįtikinome? Pažvelkime į praktinį pavyzdį.

Periodinio investavimo praktinis pavyzdys

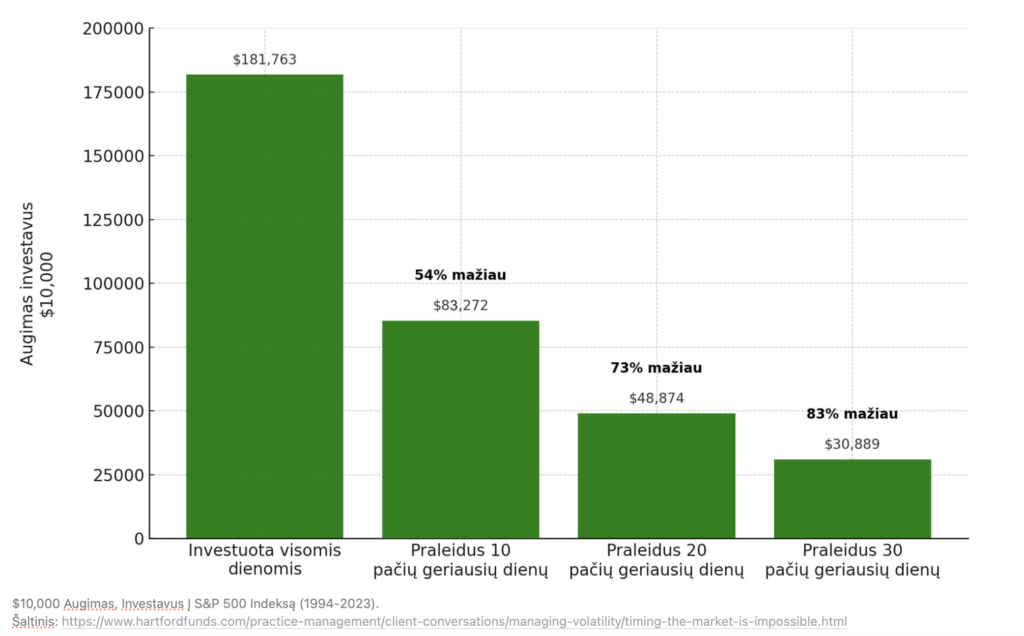

Investavę 10,000 dolerių 30-čiai metų tarp 1994-2023 ir juos palikę ilgam laikotarpiui, uždirbtume 181,763 USD. Tačiau praleidę 10 geriausių dienų, uždirbtume tik 83,272 USD, o praleidę 30 dienų – tik 30,889 USD, tikėtina, jau nepadengdami infliacijos.

Aukščiau aptartas pavyzdys rėmėsi vienkartine įnešta suma labai ilgam laikotarpiui. Taigi, gali kilti klausimas, galbūt verta investuoti visą sumą iš karto nebandant nuspėti rinkos? Nors teoriškai invAukščiau aptartas pavyzdys rėmėsi vienkartine įnešta suma labai ilgam laikotarpiui. Taigi, gali kilti klausimas, galbūt verta investuoti visą sumą iš karto nebandant nuspėti rinkos? Nors teoriškai investavus visą sumą iš karto ir palikus ją augti galima tikėtis didesnio pelno, tai pareikalautų ilgo laikotarpio ir pradinio įnašo bei dažnai tik šiek tiek pranoktų reguliarias investicijas.

Šį argumentą gerai iliustruoja finansų bendrovės Charles Schwab [šaltinis] atliktas hipotetinis tyrimas. Tyrimo metu buvo siekta palyginti penkis skirtingus investuotojus, kiekvienam suteikiant po 2,000 USD kasmet 20 metų laikotarpiu. Tyrimas parodė, kiek pinigų kiekvienas jų turėtų laikotarpio pabaigoje:

Investuotojas, kuris tobulai pasirinko rinkos laiką: $138,044

Investuotojas, kuris nedelsdamas investavo savo pinigus: $127,506

Investuotojas, kuris taikė periodiško investavimo metodą: $124,248

Investuotojas, kuris pasirinko netinkamą rinkos laiką: $112,292

Investuotojas, kuris laikė pinigus grynaisiais: $43,948

Eksperimente geriausią rezultatą pasiekė investuotojas, kuris tobulai pasirinko rinkos laiką. Tačiau realiame gyvenime toks tikslumas yra beveik neįmanomas. Periodiškas investavimas leidžia pasiekti labai panašius rezultatus nebandant atspėti rinkos svyravimų. Pavyzdyje matome, kad investuotojas, kuris investavo reguliariai, pasiekė labai artimą rezultatą antrajam geriausiam investuotojui be didelio pradinio kapitalo. Tai rodo, kad periodinio investavimo strategija yra efektyvi, kuri sumažina riziką ir stresą bei yra prieinama ir tiems investuotojams, kurie neturi didelių sumų investicijoms.

Taigi, ar ši investavimo strategija tinka jums? Žemiau apibendrinsime, kokiam investuotojui galėtų tikti periodinio investavimo metodas.

Kam tinkama periodinio investavimo strategija?

Ilgalaikiai investuotojai: Periodinis investavimas ypač tinka žmonėms, kurie siekia ilgalaikės finansinės grąžos. Periodinis investavimas leidžia palaipsniui kaupti turtą per ilgą laikotarpį.

Investuotojai, kurie neturi didelės sumos investuoti iškart: Jei neturite didelės sumos, kurią galėtumėte investuoti iš karto, periodinis investavimas suteikia galimybę reguliariai investuoti mažesnes sumas.

Investuotojai su mažesne rizikos tolerancija: Reguliariai investuojant, sumažinama rizika dėl rinkos svyravimų ir emocinio sprendimų priėmimo. Tai padeda išvengti didelių nuostolių ir užtikrina stabilų ilgalaikį augimą.

Pradedantieji investuotojai: Periodinis investavimas yra naudingas pradedantiesiems, kurie dar neturi daug patirties sprendžiant, kada ir kiek akcijų pirkti. Reguliariai pirkdami akcijas, investuotojai perka tiek kainai sumažėjus, tiek padidėjus, taip sumažindami vidutinę išlaidų sumą investicijoms.

Investuotojai, siekiantys pasyvesnio investavimo: Periodinio investavimo metodas leidžia investuoti mažiau aktyviai, nereikalaujant nuolatinio dėmesio akcijų rinkos tendencijoms.

Investuotojai, norintys ugdyti investavimo discipliną: Reguliarus investavimas padeda suformuoti finansinį įprotį ir integruoti investavimą į savo biudžetą bei ilgalaikius finansinius planus.

Pradedančiajam periodinis investavimas suteikia galimybę pradėti be didelės pradinės sumos ar patirties. Vietoj bandymo atspėti rinką dažnai pasirenkama kas mėnesį skirti nedidelę, pastovią pinigų sumą, pavyzdžiui, 100 eurų, ir investuoti reguliariai. Tai padeda formuoti įprotį, mažina stresą ir išskaido riziką laikui bėgant.

Tokio tipo investuotojai dažniausiai renkasi plačiai diversifikuotąETF, kuris apima daug įmonių ir turi mažą valdymo mokestį (rekomenduojama iki 0,2 %). Reguliariai investuojant tą pačią sumą, vidutinė pirkimo kaina susibalansuoja ir net esant rinkos svyravimams išlieka stabili. Pradžioje pakanka vieno ETF arba kelių stabilių akcijų, kad procesas būtų aiškus ir padėtų išvengti impulsyvių sprendimų.

Periodinis investavimas (pažengusiojo pavyzdys)

Investuotojui, kuris kiekvieną mėnesį gali skirti didesnę sumą, pavyzdžiui, 500 eurų, periodinis investavimas tampa priemone ne tik pradėti, bet ir kryptingai auginti turtą. Reguliarūs įnašai leidžia formuoti portfelį, atitinkantį skirtingus finansinius tikslus bei rizikos toleranciją.

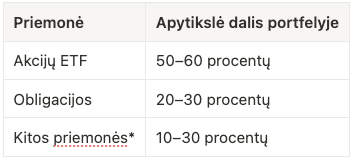

Dažniausiai tokie investuotojai renkasi įvairias priemones: ETF fondus, obligacijas, dividendines ar pavienes akcijas. Augimo potencialą siekiama derinti su stabilumu, todėl investicijos paskirstomos pagal tikslus ir investavimo laikotarpį.

Pavyzdinis portfelio paskirstymas gali atrodyti taip:

Didėjant investicijoms verta kartais peržvelgti, ar portfelis vis dar atitinka jūsų tikslus. Jei keičiasi planai ar situacija rinkoje, paskirstymą galima koreguoti.

Ir pabaigai, kad lengviau būtų pradėti ir laikytis plano, verta atsiminti šiuos pagrindinius žingsnius:

Apibrėžti finansinį tikslą, nustatant norimą pasiekti sumą ir laikotarpį

Pasirinkti investavimo platformą, kuri palaiko periodinius pirkimus

Nustatyti automatinį pervedimą į investicinę sąskaitą

Stebėti portfelio pokyčius kartą per ketvirtį, vengiant kasdienio tikrinimo

Atlikti metinę peržiūrą ir, jei leidžia biudžetas, palaipsniui didinti įmoką

Net ir nedideli žingsniai, atliekami nuosekliai, ilgainiui gali padėti pasiekti reikšmingų rezultatų.

Nori pradėti jau dabar?

Atsidarykite nemokamą sąskaitą su mūsų partneriu „Freedom24“ vos per kelias minutes ir pasinaudokite nuliniais komisiniais pirmiesiems sandoriams.

Dažniausiai užduodami klausimai

Kam tinka periodinis investavimas?

Tai patikima ir veiksminga strategija tiems, kurie nenori rūpintis dėl rinkos svyravimų ir tinkamiausio laiko investuoti. Šis metodas leidžia reguliariai investuoti be didelės pradinės sumos, užtikrinant ilgalaikį finansinį augimą, nepriklausomai nuo rinkos sąlygų. Nors periodinis investavimas gali neatnešti tokio didelio pelno kaip vienkartinis investavimas idealiomis sąlygomis, jis suteikia stabilumą, todėl mūsų nuomone, yra tinkamas daugeliui investuotojų.

Kokią įtaką DCA daro rizikai per 5 metus?

Periodinis investavimas padeda sumažinti trumpalaikių rinkos svyravimų poveikį. Nors jis neeliminuoja visos rizikos, per ilgesnį laikotarpį vidutinė įsigijimo kaina susibalansuoja ir sumažėja tikimybė investuoti būtent kainų pike.

Ar DCA tinka pirmam portfeliui šeimos tikslams?

Taip, periodinis investavimas yra geras pasirinkimas ilgalaikiams šeimos tikslams, pavyzdžiui, vaikų išsilavinimui, būsto pradiniam įnašui ar ilgalaikėms santaupoms. Jis padeda laikytis plano ir palaipsniui augintii kapitalą.

Kaip palyginti DCA ir vienkartinę investiciją?

Vienkartinė investicija gali būti efektyvesnė, jei pinigai investuojami tinkamu metu. Tačiau tam reikia patirties ir gebėjimo įvertinti rinkos sąlygas. DCA strategija labiausiai tinka tiems, kurie vertina nuoseklumą ir nori nesukti galvos, kada geriausia investuoti.

Kaip automatizuoti įmokas per pasirinktą brokerį?

Dauguma investavimo platformų leidžia nustatyti automatinį banko pervedimą į investicinę sąskaitą. Kai kuriose sistemose taip pat galima suplanuoti konkrečią investavimo dieną ir pasirinkti fiksuotą sumą, kuri bus investuojama automatiškai.

Ar galima siekti 12 % metinės grąžos naudojant DCA?

Teoriškai – taip, ypač jei investuojama į sparčiai augančių įmonių akcijų ETF’us ar sektorius, turinčius didesnį potencialą. Tačiau tokia grąža susijusi ir su didesne rizika. Realiai dauguma investuotojų, taikančių DCA, orientuojasi į 7–10 % grąžą per ilgesnį laikotarpį.

Kada verta didinti mėnesines įmokas?

Kai padidėja pajamos arba sumažėja kitos išlaidos, verta persvarstyti įmokų dydį. Net nedidelis padidinimas kasmet, pavyzdžiui 5 %, gali ženkliai pagreitinti tikslo pasiekimą.

3 dažniausios klaidos investuojant periodiškai

Nors strategija paprasta, investuotojai dažnai suklumpa ties šiais aspektais:

Investavimo sustabdymas rinkai krentant. Tai pati didžiausia klaida. Kai rinkos krenta, daugelį apima baimė ir jie sustabdo automatinius pervedimus. Tačiau būtent tada periodinis investavimas veikia geriausiai – jūs perkate atpigusias akcijas („akcijos su nuolaida”), kurios rinkai atsigavus atneša didžiausią pelną.

Mokesčių ignoravimas. Jei jūsų brokeris taiko 2 EUR mokestį už kiekvieną pirkimą, o jūs investuojate po 50 EUR kas mėnesį, jūs iškart prarandate 4 % savo investicijos vertės. Tokiu atveju geriau investuoti rečiau (pvz., kas ketvirtį), bet didesnėmis sumomis, arba rinktis brokerį be komisinių mokesčių.

Per dažnas portfelio tikrinimas. Periodinio investavimo esmė – pasyvumas. Jei tikrinate portfelį kasdien, kyla pagunda „pakoreguoti“ strategiją, kas dažniausiai lemia prastesnius rezultatus.

Ši interneto svetainė ir joje esantis turinys yra skirtas tik informaciniams bei edukaciniams tikslams – tai nėra investavimo rekomendacijos, taip pat tai jokiu būdu nėra vertybinių popierių pirkimo/pardavimo siūlymas, mes neteikiame ir nesiūlome investicijų konsultavimo paslaugų. Informacija šioje svetainėje, straipsniai, vaizdo medžiaga, nuorodos ar bet koks kitas turinys, ar pareiškimai dėl prekybos rinkų ar kitos finansinės informacijos yra gaunami iš šaltinių, kurie, mūsų nuomone, yra patikimi, tačiau neužtikrina ir negarantuoja šios informacijos savalaikiškumo ar tikslumo. Niekas šioje svetainėje neturėtų būti suprantama taip, kad būtų galima tvirtinti ar pareikšti, jog ankstesni rezultatai yra būsimų rezultatų rodiklis. Mes neatsakome už nuostolius ar bet kokias klaidas, dėl netikslumų, nepaisant priežasties, ar savalaikiškumo trūkumo, ar už bet kokį jų perdavimo vartotojui vėlavimą ar pertraukimą. Nėra jokių pateiktų ar numanomų tikslumo, ar rezultatų, gautų iš bet kokios informacijos, paskelbtos šioje ar bet kokioje susijusioje svetainėje, garantijų.

Šioje svetainėje pateikta informacija nėra skirta teikti kokius nors siūlymus, raginti, kviesti ar įsipareigoti pirkti, prenumeruoti, teikti ar parduoti vertybinius popierius, paslaugas ar produktus ar teikti rekomendacijas, kuriomis šios svetainės lankytojai turėtų pasikliauti priimant sprendimus susijusius su finansiniais, vertybinių popierių, investavimo ar kitokiais klausimais. Šios svetainės lankytojai raginami prieš priimdami bet kokius investavimo ar finansinius sprendimus ar pirkdami bet kokias finansines, ar su investicijomis susijusias paslaugas ar produktus, ar vertybinius popierius, kreiptis į savo asmeninius, finansinius, teisinius ir kitus patarėjus.

Šioje svetainėje esanti informacija pateikiama bendrai informacijai, nėra išsami ir nebuvo parengta jokiam kitam tikslui. Šioje svetainėje esančią informaciją turėtų peržiūrėti tik asmenys, kuriems pagal galiojančius įstatymus ar norminius reikalavimus leidžiama gauti tokią informaciją. Mes neprisiimame jokios atsakomybės už bet kokios čia pateikiamos informacijos tikslumą ar išsamumą arba jos praleidimą, jei ji nebuvo įtraukta, arba bet kokią informaciją, kurią pateikė ar praleido trečioji šalis. Visa informacija gali būti keičiama be išankstinio įspėjimo. Informacija gali apimti perspektyvius teiginius, paremtus dabartinėmis mūsų nuomonėmis, lūkesčiais ir prognozėmis. Mes neprisiimame įsipareigojimo atnaujinti ar taisyti bet kokius ateities pareiškimus. Faktiniai rezultatai gali iš esmės skirtis nuo tų, kurie numatyti į ateitį žvelgiančiuose pareiškimuose.

Jūsų patogumui mes taip pat galime pateikti nuorodas į trečiųjų šalių valdomas interneto svetaines. Kadangi mes nekontroliuojame tokių svetainių ir jose esančio turinio, mes nesame atsakingi už šių svetainių ir jų turinio prieinamumą.

Interneto svetainės naudojimui ir prieigai prie jos ir joje esančios informacijos, medžiagos ir kito turinio, taikomos naudojimosi interneto svetaine taisyklės.