Jei skaitai šį straipsnį, tikriausiai tau kyla klausimas, kur šiandien verta investuoti savo pinigus. Užuot pateikęs tau standartinį atsakymą apie ETF (fondus), NT ir pensijų kaupimą, Financial Lithuanians dalinasi įdomesnėmis ir potencialiai pelningesnėmis galimybėmis, kurios gali padėti tau pasiekti savo finansinius tikslus greičiau, nes man padėjo. Šiame straipsnyje rasi nestandartinių idėjų, kur investuoti pinigus, net jei pradedi nuo nedidelės sumos.

Svarbiausios įžvalgos:

Modernus NT: REIT fondai ir sutelktinis finansavimas leidžia investuoti į NT be didelio kapitalo ir administravimo rūpesčių.

Pasyvios pajamos: P2P platformos ir dividendinės akcijos yra patikimiausi būdai susikurti reguliarų pinigų srautą.

Maksimali grąža: Svertiniai ETF ir NT skolos (Discounted Debt) tinka siekiantiems agresyvesnio kapitalo augimo.

Laiko svarba: Dėl sudėtinių palūkanų efekto geriausias laikas pradėti investuoti yra šiandien.

Kodėl tradicinis investavimas nebėra vienintelis kelias?

Šiandieninis finansų pasaulis siūlo daug daugiau pasirinkimų kur investuoti pinigus nei prieš dešimtmetį. Technologijos ir inovacijos finansų sektoriuje atvėrė duris į visiškai naujas investavimo galimybes. Nebereikia rinktis tik tarp akcijų ir obligacijų – dabar gali kurti diversifikuotą portfelį iš skirtingų turto klasių, kurios anksčiau buvo prieinamos tik instituciniams investuotojams. Šiuolaikinės investavimo platformos ir instrumentai leidžia tau investuoti globaliai, efektyviai ir su mažesniu pradiniu kapitalu nei bet kada anksčiau.

Nekilnojamas turtas – ne tik fiziniai objektai

NT investavimas šiandien įgauna visiškai naują prasmę. Fizinis NT išlieka klasikiniu ir patikimu būdu kurti turtą – perki butą ar komercinį objektą, nuomoji ir gauni pastovų pajamų srautą. Tai suteikia tau pilną kontrolę ir ilgalaikį vertės augimą. Tačiau šiuolaikinė rinka siūlo daug daugiau.

REIT fondai atveria tau duris į profesionaliai valdomą NT portfelį. Investuodamas į tokių kompanijų akcijas biržoje per patikimas, licencijuotas platformas, gauni ne tik profesionalų valdymą ir puikų likvidumą, bet ir reguliarius dividendus, kurie dažnai siekia 4-8% per metus. Tai puikus būdas dalyvauti NT rinkoje be būtinybės pačiam valdyti fizinius objektus, o per investicinę sąskaitą gali pradėti investuoti į REIT fondus vos per kelias minutes.

Sutelktinis NT finansavimas leidžia tau tapti stambių NT projektų dalimi net su nedideliu kapitalu. Per specializuotas platformas gali investuoti į įvairius projektus ir pasiekti 10-15% metinę grąžą. Svarbu suprasti, kad kiekvienas šių būdų turi savo privalumus ir trūkumus, todėl protingas investuotojas dažnai derina kelis iš jų.

P2P skolinimas – naujas pajamų šaltinis

Tarpusavio skolinimo platformos atveria tau galimybę tapti skolintoju ir uždirbti iš palūkanų. Tai vienas įdomiausių šiuolaikinių būdų generuoti pasyvias pajamas. Investuodamas per patikimas platformas ir tinkamai diversifikuodamas savo portfelį, gali pasiekti 10-14% metinę grąžą. Svarbiausia čia – nesutelkti visų investicijų į vieną platformą ar skolininką. Išskaidyk savo investicijas per kelias patikimas platformas, rinkis skirtingo rizikos lygio paskolas ir naudok automatinio investavimo įrankius efektyviam portfelio valdymui.

Daugiau apie tai kaip veikia tarpusavio skolinimasis gali rasti šiame straipsnyje.

Alternatyvios investicijos – kur slypi potencialas

Kriptovaliutos, NFT, meno kūriniai ar kolekciniai daiktai – tai investicijos, kurios gali atnešti išskirtinę grąžą, tačiau reikalauja gilesnio supratimo ir tyrimų. Prieš pasirinkdamas kur investuoti pinigus, skirk laiko išsamiam rinkos tyrimui ir suprask, kaip veikia kiekviena turto klasė. Svarbu investuoti tik tokią sumą, kurią gali sau leisti prarasti, ir turėti ilgalaikę perspektyvą, nes čia greitų ir didelių pinigų dažniausiai nebūna (nepaisant visų reklamų ir “kursų”). Šios investicijos geriausiai veikia kaip papildoma portfelio dalis, o ne pagrindinis investavimo būdas.

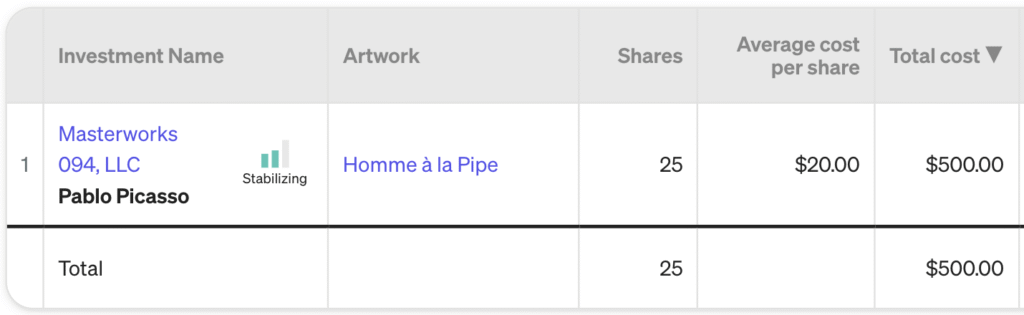

Čia matai mano investiciją į Pablo Picasso paveikslą sutelktinio finansavimo būdu. Pelnas pasimatys tik tuomet kai paveikslas bus parduotas aukcione.

Dividendinės akcijos – pastovus pajamų srautas

Investavimas į dividendines akcijas gali būti puikus būdas kurti pastovų pajamų srautą. Ieškodamas tokių investicijų, atkreipk dėmesį į įmones, kurios turi ilgą ir stabilią dividendų mokėjimo istoriją. Ypač vertingos tos kompanijos, kurios ne tik moka, bet ir nuosekliai didina savo dividendus kasmet. Tokios įmonės dažniausiai veikia stabiliose industrijose ir turi tvirtą rinkos poziciją. Reguliarūs dividendai ne tik suteikia tau pastovų pajamų srautą, bet ir sumažina bendrą portfelio riziką. Kompanijos, kurios moka dividendus net per krizes – gali padėti tau išgyventi krizinį laikotarpį net jei netektum pagrindinio pajamų šaltinio.

Svertiniai ETF – kelias į aukštesnę grąžą

Svertiniai ETF atveria galimybes padidinti savo investicijų grąžą naudojant finansinį svertą. Šie instrumentai gali generuoti dvigubai ar net trigubai didesnę grąžą nei bazinis indeksas. Per platformą gali lengvai įsigyti tiek tradicinius, tiek svertinius ETF – visa tai vienoje reguliuojamoje ir patikimoje vietoje. Tai reikalauja aktyvaus portfelio valdymo ir gilesnio rinkos supratimo, tačiau suprasdamas ką darai – gali efektyviai valdyti savo pozicijas ir generuoti stulbinančius pelnus. Svertiniai ETF geriausiai tinka trumpalaikiams sandoriams, kai turi stiprų įsitikinimą apie rinkos kryptį. Būtina suprasti, kad didesnis svertas reiškia ir didesnę riziką – tavo nuostoliai taip pat gali būti padidinti.

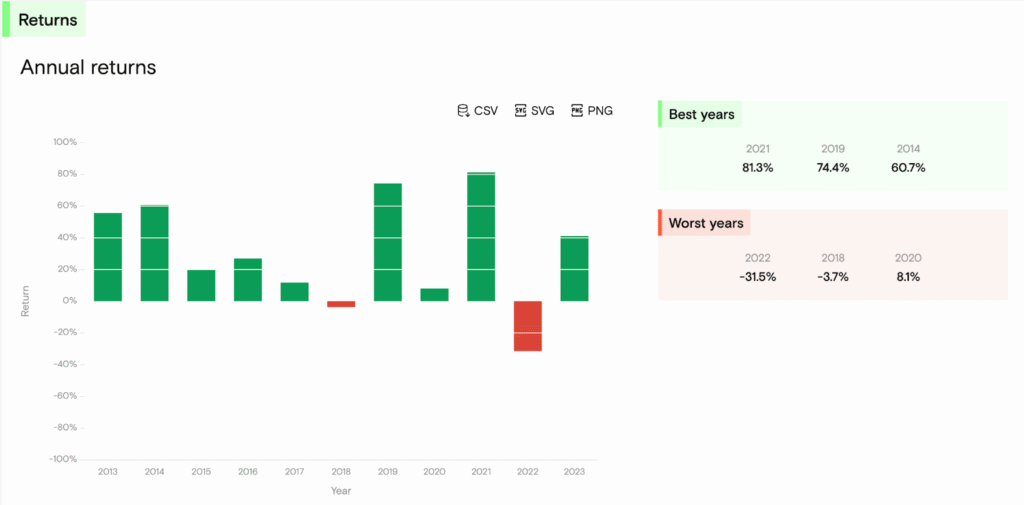

Mano favorito CL2.EU – pirmojo ETF metinių pelnų statistika nuo jo isteigimo pradžios (šaltinis).

Discounted Debt Investments – paslėptas NT rinkos perlas

NT skolų įsigijimas su nuolaida yra vienas įdomiausių, nors ir mažiau žinomų būdų investuoti į NT sektorių. Asmeniškai investuoju į šį sektorių per INDEMO platformą ir galiu patvirtinti jos efektyvumą. Šios investicijos yra užtikrintos nekilnojamuoju turtu, bet įsigyjamos su reikšminga nuolaida nuo nominalios vertės. Tai leidžia pasiekti aukštesnę grąžą net ir tada, kai pačios NT kainos nekyla. Per INDEMO platformą visas procesas tampa paprastas ir skaidrus – jie pasirūpina visa teisine puse ir dokumentacija, o tau belieka stebėti, kaip tavo investicijos auga. Nors šis investavimo būdas reikalauja ilgesnio pinigų atgavimo periodo, jis puikiai tinka investuotojams, ieškantiems alternatyvių būdų dalyvauti NT rinkoje.

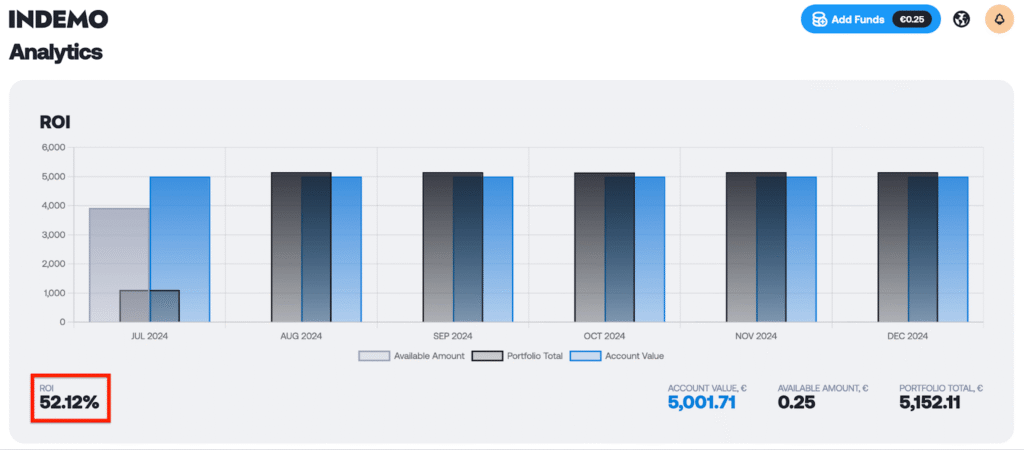

Mano rezultatas čia:

Kaip sukurti optimalų investicijų portfelį?

Sėkmingas investavimas prasideda nuo protingo turto paskirstymo. Tavo portfelio pagrindą galėtų sudaryti saugesnės investicijos – dividendinės akcijos, REIT fondai ir tradiciniai ETF. Ši dalis galėtų apimti apie 60-80% tavo portfelio ir veikti kaip stabilizatorius. Vidutinės rizikos investicijos, tokios kaip P2P skolinimas ir sutelktinis finansavimas, galėtų sudaryti 10-20% portfelio. Šios investicijos generuoja aukštesnę grąžą, bet išlaiko protingą rizikos lygį. Likusius 10-20% gali skirti rizikingesnėms investicijoms – svertiniams ETF, kriptovaliutoms ar kitoms alternatyvioms investicijoms. Kai pasieksi savo bazinių investicinių tiklsų – gali pradėti supirkinėti fizinį NT kapitalo išsaugojimui ir pasyvioms pajamoms generuoti.

Kad investavimas būtų ne tik įdomus, bet ir efektyvus, svarbu susikurti portfelį, kuris atitinka tavo rizikos lygį, tikslus ir laikotarpį. Nėra vieno teisingo paskirstymo. Viskas priklauso nuo to, kokio rezultato sieki ir kaip reaguoji į rinkos svyravimus. Vieni renkasi stabilumą ir pastovias pajamas, kiti siekia kuo didesnio augimo.

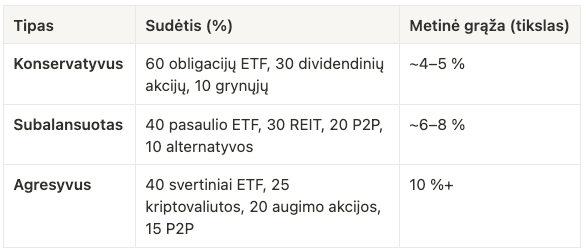

Toliau pateikiu tris investuotojų profilius su pavyzdinėmis portfelių sudėtimis, kad būtų lengviau įsivaizduoti galimus variantus:

Kur investuoti pinigus šiandien? (Praktinis pavyzdys)

Tarkime, nori pritaikyti subalansuoto portfelio principus, bet šiuo metu turi tik 500 eurų pradėti investuoti. Skirk 250 eurų pasaulio akcijų ETF – tai suteikia plačią diversifikaciją per daugiau nei 1600 bendrovių ir užtikrina stabilų augimo potencialą. 150 eurų paskirstyk per patikimas P2P platformas į kelias skirtingas paskolas, kurios siūlo 8–12 procentų metinę grąžą. Likusius 100 eurų skirk alternatyvioms investicijoms, pavyzdžiui kriptovaliutai ar svertiniam ETF. Ši portfelio dalis turi didesnę riziką, bet kartu ir didesnį grąžos potencialą. Augant portfeliui, galėsi labiau išskaidyti investicijas ir įtraukti papildomų turto klasių, tokių kaip REIT investiciniai fondai.

Sėkmingas investavimas gali visiškai nereikalauti dėmesio – perkam indeksinį ETF ir pamirštame jį keliolikai metų. Tai yra ypač veiksminga ir paprasta strategija, ledžianti lekti daugybę profesionalų. Tik ar tau tai įdomu?

Na o įdomesnis portfelis reikalauja nuolatinio dėmesio ir darbo. Kasdien turėtum skirti laiko rinkos tendencijų stebėjimui ir savo portfelio rezultatų vertinimui. Svarbu sekti ne tik konkrečių investicijų rezultatus, bet ir bendras ekonomikos tendencijas, kurios gali turėti įtakos tavo portfeliui. Bent jau aš nuolat ieškau naujų investavimo galimybių ir gilinu savo žinias apie skirtingas turto klases. Tai leidžia kiek greičiau siekti tikslų ir nėra taip nuobodu kaip tobula 1 ETF strategija.

Čia kiekvienas renkasi pats.

Infliacija: tylus portfelio priešas

Nepriklausomai nuo to, ar renkiesi pasyvią investavimo strategiją su vienu ETF ar aktyviai valdai portfelį ir seki rinką kasdien, vienas dalykas nesikeičia. Investuoti būtina, jei nenori, kad tavo pinigai po truputį prarastų vertę. Net saugiausias portfelis turi įveikti vieną nuolatinį priešą – infliaciją.

Infliacija tyliai mažina tavo pinigų perkamąją galią. Laikydamas pinigus tik indėlyje, dažnai nesugebėsi jų apsaugoti nuo vertės kritimo. Tradiciniai indėliai Lietuvoje neretai siūlo mažesnes palūkanas nei faktinė infliacija, todėl reali grąža būna neigiama.

Verčiau rinkis priemones, kurios istoriškai geriau apsaugo nuo infliacijos:

Akcijos, kurios ilgainiui paprastai lenkia infliaciją

Nekilnojamasis turtas dėl vertės augimo ir nuomos kainų kilimo

ETF, ypač indeksiniai, kurie atspindi pasaulines rinkas

Taip pat verta stebėti infliacijos lygį Lietuvoje ir lyginti jį su savo investicijų grąža. Jei matai, kad tavo investicijos net nepadengia infliacijos, gali būti metas peržiūrėti portfelio sudėtį.

Sudėtinės palūkanos: Aštuntasis pasaulio stebuklas

Dažnas pradedantysis klausia: „Kokia prasmė investuoti 100 eurų, jei uždirbsiu tik 8 eurus per metus?”. Atsakymas slypi sudėtinėse palūkanose (ang. Compound Interest). Tai procesas, kai uždirbtas pelnas yra reinvestuojamas ir kitais metais pelną generuoja jau ne tik tavo įdėti pinigai, bet ir pats pelnas.

Sniego gniūžtės efektas: Įsivaizduok, kad investuoji po 100 € kas mėnesį su 10% metine grąža:

Po 5 metų turėsi apie 7 700 €.

Po 10 metų – 20 000 €.

Po 20 metų – jau 75 000 €.

Po 30 metų – net 226 000 €!

Pastebėjai? Tavo įnašas per 30 metų būtų tik 36 000 €, o visa kita – uždirbtos palūkanos nuo palūkanų. Todėl geriausias laikas investuoti yra ne tada, kai turėsi daug pinigų, o dabar, kol turi laiko.

Rizikos valdymas – raktas į ilgalaikę sėkmę

Efektyvus rizikos valdymas yra būtinas ilgalaikei investavimo sėkmei. Protingas investuotojas visada diversifikuoja savo portfelį per skirtingas turto klases ir investavimo būdus. Svarbu investuoti tik į tai, ką gerai supranti, ir turėti aiškią išėjimo strategiją kiekvienai investicijai. Reguliarus portfelio peržiūrėjimas ir balansavimas padeda užtikrinti, kad tavo investicijos atitinka užsibrėžtus tikslus ir rizikos toleranciją.

Balansuojant portfelį, verta įvertinti tris pagrindinius kriterijus: riziką, likvidumą ir grąžą, ir pasirinkti sau tinkamą jų pusiausvyrą. Kiekviena investicija pasižymi skirtingu šių savybių deriniu.

Rizika rodo, kaip smarkiai gali svyruoti investicijos vertė. Akcijos ar kriptovaliutos gali greitai kilti ar kristi, o indėliai ar obligacijos paprastai svyruoja mažiau.

Likvidumas reiškia, kaip greitai gali atgauti pinigus. Akcijas gali parduoti per kelias minutes, o nekilnojamasis turtas ar paskolos per P2P platformas gali reikalauti daugiau laiko.

Tikėtina grąža padeda suprasti, kokio ilgalaikio pelningumo gali tikėtis. Kuo ji didesnė, tuo dažnai didesnė ir rizika.

Pavyzdžiui, P2P paskolos gali siūlyti 10 ar net 12 procentų metinę grąžą, bet pinigus dažnai atgausi tik po kelių mėnesių, o rizika, kad skolininkas vėluos ar negrąžins, išlieka. Tuo tarpu pasaulio ETF siūlo mažesnę, bet stabilesnę grąžą, didesnį likvidumą ir mažesnius svyravimus.

Išvados ir kodėl pradėti reikia DABAR

Kiekviena diena, kai tavo pinigai guli banko sąskaitoje be darbo, yra prarasta galimybė. Pagalvok – jei būtum pradėjęs investuoti prieš metus, šiandien jau galėtum mėgautis pasyvių pajamų srautu. Kol skaitei šį straipsnį, tūkstančiai žmonių jau pradėjo savo investavimo kelionę ir jų pinigai pradėjo dirbti jiems.

Šiuolaikinės platformos kaip Freedom24 ir INDEMO padarė investavimą prieinamą kiekvienam – tau nebereikia didelių pradinių sumų ar gilių finansų žinių. Gali pradėti jau šiandien, net ir su nedidele suma. Kiekviena diena, kai delsi, yra dar viena diena be potencialių pajamų.

Pagalvok apie savo finansinę ateitį – ar po 5 metų norėsi žiūrėti atgal ir gailėtis, kad nepradėjai anksčiau? Investavimo galimybės, kurios šiandien atrodo įprastos, rytoj gali būti sunkiau prieinamos arba brangesnės. Rinkos auga, kainos kyla, o geriausi projektai dažnai būna prieinami tik tiems, kurie jau yra rinkoje.

Tavo finansinė ateitis yra tavo rankose – nelauk rytojaus, pradėk kurti ją jau šiandien!

Svarbi pastaba: Šis straipsnis yra informacinio pobūdžio ir nėra finansinė rekomendacija. Investavimas susijęs su rizika. Prieš priimdamas investicinius sprendimus, visada konsultuokis su finansų specialistu.

Dažniausiai užduodami klausimai

Kaip pradėti investuoti internetu per 10 minučių?

Pirmiausia pasirink patikimą platformą arba brokerį, pavyzdžiui, Freedom24 ar kitą reguliuojamą paslaugų teikėją. Susikurk paskyrą, atlik asmens tapatybės patvirtinimą, pervesk pradinę sumą (dažniausiai bent 50 eurų) ir įsigyk plačiai diversifikuoto ETF vienetą. Tai vienas paprasčiausių būdų pradėti investuoti diversifikuotai net ir su nedidele suma. Atkreipk dėmesį, kad kai kurių ETF kaina už vieną vienetą gali būti didesnė, todėl gali prireikti šiek tiek didesnio pradinio įnašo.

Ar galima investuoti be didelės rizikos?

Taip, galima rinktis saugesnes priemones, tokias kaip indėliai, valstybės obligacijos arba pasaulio akcijų ETF su plačia diversifikacija. Jos paprastai pasižymi mažesniais svyravimais ir didesniu stabilumu nei rizikingesnės investicijos. Vis dėlto verta suprasti, kad visiškai nerizikingų sprendimų nėra – net saugios priemonės gali nuvertėti.

Kokios investicijos duoda didžiausią grąžą?

Istoriškai didžiausią grąžą generuoja individualios augimo akcijos, svertiniai ETF ir kriptovaliutos. Tačiau šios priemonės pasižymi dideliais kainų svyravimais ir reikalauja didelės rizikos tolerancijos bei aktyvaus portfelio valdymo. Norint jose sėkmingai investuoti, svarbu gerai suprasti riziką ir savo galimybes.

Ką reikia žinoti prieš investuojant?

Prieš pradedant investuoti, įsivardink savo tikslus – ar sieki stabilaus pajamų srauto, ilgalaikio augimo ar kapitalo išsaugojimo. Įvertink rizikos toleranciją, investicijų likvidumą, galimus mokesčius ir infliacijos įtaką. Rekomenduojama naudoti paprastą trijų kriterijų modelį: rizika, likvidumas ir grąža – tai padės objektyviau įvertinti bet kurią investiciją.

Kur šiuo metu verta investuoti pinigus?

Pasaulio akcijų ETF išlieka vienu iš svarbiausių ilgalaikės strategijos pagrindų, tačiau verta atkreipti dėmesį ir į naujesnes galimybes. Tarp jų – P2P skolinimas, dividendinės akcijos, investicijos į NT skolas su nuolaida (pvz., per INDEMO). Jei tavo rizikos tolerancija didesnė, galima apsvarstyti ir svertinius ETF ar kriptovaliutas.

Dažniausios investavimo klaidos ir kaip jų išvengti

Pradedantieji investuotojai dažnai suklysta sutelkdami per daug investicijų į vieną turto klasę ar instrumentą. Kita dažna klaida – investavimas remiantis „karštais” patarimais ar rinkos gandais, be gilesnės analizės. Emocijomis pagrįsti sprendimai ir nepakankamas rizikos įvertinimas taip pat gali stipriai pakenkti tavo portfelio rezultatams. Vietoj to, stenkis priimti racionalius, duomenimis pagrįstus sprendimus ir visada turėk ilgalaikę perspektyvą.

Mokesčiai: Ką privalo žinoti investuotojas Lietuvoje?

Investuojant svarbu ne tik uždirbti, bet ir žinoti, kiek reikės atiduoti valstybei. Lietuvoje investavimo pajamos apmokestinamos 15% Gyventojų pajamų mokesčiu (GPM), tačiau yra svarbių lengvatų:

500 Eurų lengvata palūkanoms: Jei investuoji į P2P platformas (tarpusavio skolinimas) ar gauni palūkanas už indėlius, pirmieji 500 € pelno per metus yra neapmokestinami. Mokesčius moki tik nuo viršytos sumos.

Investicinė sąskaita: Nuo 2025 m. Lietuvoje populiarėja investicinės sąskaitos modelis, leidžiantis mokesčius mokėti tik tada, kai išsiimi pelną asmeniniam vartojimui. Pelną reinvestuojant sąskaitos viduje, mokesčių mokėti nereikia.

VVP (Obligacijos): Palūkanos už Lietuvos vyriausybės taupymo lakštus dažniausiai yra neapmokestinamos (priklausomai nuo emisijos sąlygų).

Visada deklaruokite pajamas metinėje pajamų deklaracijoje, net jei jos neviršija lengvatos ribų – tai užtikrina skaidrumą ir ramybę.

Bankas ar Brokeris: Kur geriau atidaryti sąskaitą?

Daugelis lietuvių pradeda investuoti per savo banką (Swedbank, SEB, Revolut) dėl patogumo. Tai puiki pradžia, tačiau bankai dažnai taiko didesnius komisinius mokesčius (saugojimo, pirkimo/pardavimo) arba siūlo ribotą fondų pasirinkimą. Specializuoti brokeriai (pvz., Freedom24, Interactive Brokers) dažniausiai siūlo:

Mažesnius komisinius mokesčius.

Prieigą prie tūkstančių JAV ir Europos akcijų bei ETF.

Galimybę pirkti sudėtingesnius instrumentus. Jei planuoji investuoti periodiškai ir nedidelėmis sumomis, būtinai pasitikrink minimalų pirkimo mokestį – jis gali „suvalgyti” didelę dalį tavo grąžos banke.

Ši interneto svetainė ir joje esantis turinys yra skirtas tik informaciniams bei edukaciniams tikslams – tai nėra investavimo rekomendacijos, taip pat tai jokiu būdu nėra vertybinių popierių pirkimo/pardavimo siūlymas, mes neteikiame ir nesiūlome investicijų konsultavimo paslaugų. Informacija šioje svetainėje, straipsniai, vaizdo medžiaga, nuorodos ar bet koks kitas turinys, ar pareiškimai dėl prekybos rinkų ar kitos finansinės informacijos yra gaunami iš šaltinių, kurie, mūsų nuomone, yra patikimi, tačiau neužtikrina ir negarantuoja šios informacijos savalaikiškumo ar tikslumo. Niekas šioje svetainėje neturėtų būti suprantama taip, kad būtų galima tvirtinti ar pareikšti, jog ankstesni rezultatai yra būsimų rezultatų rodiklis. Mes neatsakome už nuostolius ar bet kokias klaidas, dėl netikslumų, nepaisant priežasties, ar savalaikiškumo trūkumo, ar už bet kokį jų perdavimo vartotojui vėlavimą ar pertraukimą. Nėra jokių pateiktų ar numanomų tikslumo, ar rezultatų, gautų iš bet kokios informacijos, paskelbtos šioje ar bet kokioje susijusioje svetainėje, garantijų.

Šioje svetainėje pateikta informacija nėra skirta teikti kokius nors siūlymus, raginti, kviesti ar įsipareigoti pirkti, prenumeruoti, teikti ar parduoti vertybinius popierius, paslaugas ar produktus ar teikti rekomendacijas, kuriomis šios svetainės lankytojai turėtų pasikliauti priimant sprendimus susijusius su finansiniais, vertybinių popierių, investavimo ar kitokiais klausimais. Šios svetainės lankytojai raginami prieš priimdami bet kokius investavimo ar finansinius sprendimus ar pirkdami bet kokias finansines, ar su investicijomis susijusias paslaugas ar produktus, ar vertybinius popierius, kreiptis į savo asmeninius, finansinius, teisinius ir kitus patarėjus.

Šioje svetainėje esanti informacija pateikiama bendrai informacijai, nėra išsami ir nebuvo parengta jokiam kitam tikslui. Šioje svetainėje esančią informaciją turėtų peržiūrėti tik asmenys, kuriems pagal galiojančius įstatymus ar norminius reikalavimus leidžiama gauti tokią informaciją. Mes neprisiimame jokios atsakomybės už bet kokios čia pateikiamos informacijos tikslumą ar išsamumą arba jos praleidimą, jei ji nebuvo įtraukta, arba bet kokią informaciją, kurią pateikė ar praleido trečioji šalis. Visa informacija gali būti keičiama be išankstinio įspėjimo. Informacija gali apimti perspektyvius teiginius, paremtus dabartinėmis mūsų nuomonėmis, lūkesčiais ir prognozėmis. Mes neprisiimame įsipareigojimo atnaujinti ar taisyti bet kokius ateities pareiškimus. Faktiniai rezultatai gali iš esmės skirtis nuo tų, kurie numatyti į ateitį žvelgiančiuose pareiškimuose.

Jūsų patogumui mes taip pat galime pateikti nuorodas į trečiųjų šalių valdomas interneto svetaines. Kadangi mes nekontroliuojame tokių svetainių ir jose esančio turinio, mes nesame atsakingi už šių svetainių ir jų turinio prieinamumą.

Interneto svetainės naudojimui ir prieigai prie jos ir joje esančios informacijos, medžiagos ir kito turinio, taikomos naudojimosi interneto svetaine taisyklės.