Ar sunku suprasti, kaip valdyti savo biudžetą? Jei taip, jūs ne vieni. Daugeliui žmonių pajamos tiesiog išgaruoja, o mėnesio pabaigoje stresas tik didėja. Net 70% gyventojų pripažįsta, kad finansinės problemos kelia nerimą ir trukdo ramiai planuoti ateitį – mažos išlaidos dažnai kaupiasi greičiau nei pastebime, o taupymas ir investavimas lieka tik svajonė.

Pasirinkus tinkamą biudžeto valdymo metodą, galima pasiekti finansinius tikslus ir sumažinti finansinį stresą. Šiame straipsnyje sužinosite, kaip įprasti biudžeto valdymo būdai veikia realiame gyvenime. Aptarsime 3 populiariausius metodus, jų privalumus ir trūkumus.

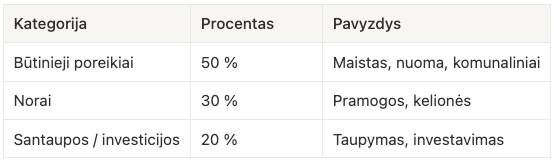

50/30/20 metodas

Šis metodas aiškiai nustato ribas tarp būtinų poreikių, norų ir taupymo. Jums tereikia paskirstyti visą savo mėnesio biudžetą taip:

Tokiu paskirstymu galite sumažinti impulsyvių pirkinių skaičių ir nuraminti galvą dėl ateities.

Pagal šį metodą 50% jūsų pajamų turėtų būti skirti būtiniems poreikiams, tokiems kaip maistas, nuoma ir komunaliniai. Kitaip tariant, jūsų išlaidos šioje srityje neturėtų viršyti 50% visų pajamų. Tada 30% turėtų būti skirta norams, pavyzdžiui, pramogoms, kelionėms ar papildomiems malonumams. Likę 20% pajamų geriausia skirti santaupoms ar ilgalaikiams finansiniams tikslams, tokiems kaip būsto įsigijimas, pensija arba investicijos.

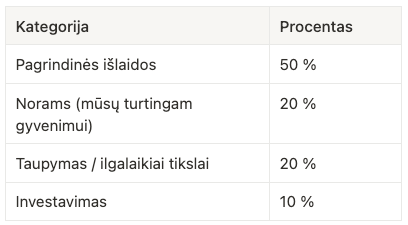

„I will teach you to be rich” metodas

Šis metodas, sukurtas Ramit Sethi, skatina proaktyvų požiūrį į finansus. Pagrindinis šio metodo principas – automatizuoti finansus, t.y. automatiškai pervedant pinigus į skirtingos paskirties sąskaitas. Automatizuojame ir nebereikia sukti galvos, ar tikrai šį mėnesį atsidėjau pinigų į savo atostogų biudžetą, finansinę pagalvę ar kitą poreikių sąskaitą.

Svarbiausia – iš anksto suplanuoti pinigų srautus, kad net netyčia neišleistumėte daugiau nei reikėtų.

Rekomenduojamas paskirstymas atrodo taip :

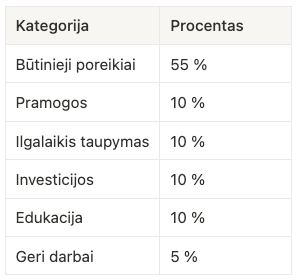

„6 stiklainių” metodas

T. Harv Eker sukūrė šį metodą, kuris yra pagrįstas taip pat pinigų skirstymu per atskiras sąskaitas. Taip atsiranda aiški struktūra, padedanti valdyti tiek kasdienes, tiek ilgalaikes išlaidas. Skirstymas atrodo taip:

Toks detalus modelis užtikrina, kad nė viena sritis neliktų be dėmesio.

Kiekvieno mėnesio pajamas skirstome pagal šiuos procentus ir aiškiai žinome, kiek šį mėnesį galime išleisti pavyzdžiui pramogoms, kad nenukėntėtų būtinosios išlaidos ar kitos kategorijos.

Kaip pasirinkti sau tinkamą metodą?

Daugelis pradeda nuo populiariausio varianto, tačiau nebūtina apsiriboti viena sistema. Įvertinkite savo įpročius, tikslus ir net charakterio bruožus. Pavyzdžiui, jei nemėgstate stebėti kiekvienos išlaidos, rinkitės automatizuotus sprendimus. Mėgstate aiškiai matyti skaičius? Detalesnės sistemos, kaip „6 stiklainių“ metodas, padės struktūrizuoti kiekvieną žingsnį.

Svarbiausia – rinkitės tai, kas neapsunkina kasdienybės: biudžetas turi padėti, o ne kelti bereikalingas užduotis.

Kai kurie mūsų komandos nariai net derina kelis metodus arba periodiškai juos keičia, kol randa patogiausią.

Praktiniai patarimai: kaip valdyti savo biudžetą kasdien

Norint suprasti, kaip valdyti savo biudžetą ilgiau nei porą savaičių, svarbu įvesti nuolatinę priežiūrą ir rutiną. Štai keli patikrinti būdai:

Automatiškai perveskite lėšas į taupymui bei investicijoms skirtas sąskaitas.

Naudokite biudžeto sekimo programėles ar investavimo platformas, kad galėtumėte matyti realų pinigų judėjimą.

Kartą per mėnesį peržiūrėkite, ar paskirstymas vis dar tinka jūsų gyvenimo būdui.

Sutelkkite dėmesį ne tik į tai, kaip taupyti, bet ir kaip nuosekliai didinti savo pajamų dalį investicijoms.

Maži įpročiai, atliekami reguliariai, virsta svarbiais pokyčiais.

Jei domina kokie dar žingsniai padeda sumažinti kasdienes išlaidas ar kaip optimizuoti savo biudžetą praktikoje, sužinokite kaip sumažinti išlaidas ir pasiekti daugiau iš savo pinigų.

Kiekvienas metodas turi savo stiprybių, bet svarbiausia – pradėti. Kartais užtenka paprasčiausio žingsnio, ir tu jau arčiau savo finansinių tikslų. Mūsų „Financial lithuanians“ komanda pasirinko automatizavimą ir skirtingų kategorijų stebėjimą. Tai padėjo per trumpą laiką sumažinti išlaidų chaosą ir nuosekliai taupyti. Pabandykite ir jūs – atraskite, kaip valdyti savo biudžetą taip, kad jis tarnautų jums, o ne atvirkščiai.

Išvada

Biudžeto valdymas yra raktas į finansinį stabilumą ir ilgalaikę gerovę. Šie trys efektyviausi biudžeto valdymo metodai – 50/30/20, “I will teach you to be rich” ir “6 stiklainių” – yra puikūs įrankiai, padedantys organizuoti ir valdyti savo finansus. Svarbiausia rasti metodą, kuris atitiktų jūsių poreikius ir galimybes, na ir būtų toks patogus, jog galėtumėte išlaikyti skirstymo discipliną.

DUK

Kaip dažnai reikia peržiūrėti ir koreguoti savo biudžetą?

Rekomenduojama bent kartą per mėnesį sąžiningai peržiūrėti savo biudžetą. Taip galėsite pastebėti, ar yra poreikis kažkur padidinti arba sumažinti išlaidas, ir ar sekate numatytu planu. Net jei metodas atrodo veikia, gyvenimo pokyčiai gali greitai keisti prioritetus.

Ar galima derinti kelis biudžeto valdymo metodus vienu metu?

Taip, daugelis žmonių maišo kelias sistemas, kol randa tinkamiausią variantą. Pavyzdžiui, galima naudoti 50/30/20 santykį kaip „rėmus“, o „6 stiklainių“ modelį – detalesniam išlaidų suskaidymui. Svarbiausia, kad struktūra nebūtų sudėtinga ir būtų patogi jūsų kasdienybei.

Ką daryti, jei negaliu atsidėti pinigų santaupoms ar investicijoms?

Svarbiausia – pradėti nuo mažų sumų. Net nedidelė, bet pastovi dalis iš kiekvieno atlyginimo padeda ugdyti įprotį taupyti ir investuoti. Jeigu pajamos yra labai ribotos, verta peržiūrėti kasdienes išlaidas ir ieškoti mažų išlaidų, kurias būtų galima sumažinti.

Ar tikrai biudžeto planavimas padeda sutaupyti?

Taip, net paprasčiausias biudžeto sekimas duoda aiškių rezultatų. Kai matote, kur išleidžiate pinigus, lengviau priimti sprendimus, atsisakyti nereikalingų pirkinių ir sąmoningiau formuoti finansinius įpročius. Tai padidina tikimybę sutaupyti, nes žinote realią savo situaciją.

Kada verta naudoti investavimo platformas biudžeto valdymui?

Investavimo platformos tampa naudingos, kai norite automatizuoti santaupų ar investicijų „nuėmimą“ nuo sąskaitos ir stebėti savo pažangą. Jos tinka tiems, kurie nori mažiau rankiniu būdu tvarkyti savo pinigus ir sistemingai siekti ilgalaikių tikslų.

Ši interneto svetainė ir joje esantis turinys yra skirtas tik informaciniams bei edukaciniams tikslams – tai nėra investavimo rekomendacijos, taip pat tai jokiu būdu nėra vertybinių popierių pirkimo/pardavimo siūlymas, mes neteikiame ir nesiūlome investicijų konsultavimo paslaugų. Informacija šioje svetainėje, straipsniai, vaizdo medžiaga, nuorodos ar bet koks kitas turinys, ar pareiškimai dėl prekybos rinkų ar kitos finansinės informacijos yra gaunami iš šaltinių, kurie, mūsų nuomone, yra patikimi, tačiau neužtikrina ir negarantuoja šios informacijos savalaikiškumo ar tikslumo. Niekas šioje svetainėje neturėtų būti suprantama taip, kad būtų galima tvirtinti ar pareikšti, jog ankstesni rezultatai yra būsimų rezultatų rodiklis. Mes neatsakome už nuostolius ar bet kokias klaidas, dėl netikslumų, nepaisant priežasties, ar savalaikiškumo trūkumo, ar už bet kokį jų perdavimo vartotojui vėlavimą ar pertraukimą. Nėra jokių pateiktų ar numanomų tikslumo, ar rezultatų, gautų iš bet kokios informacijos, paskelbtos šioje ar bet kokioje susijusioje svetainėje, garantijų.

Šioje svetainėje pateikta informacija nėra skirta teikti kokius nors siūlymus, raginti, kviesti ar įsipareigoti pirkti, prenumeruoti, teikti ar parduoti vertybinius popierius, paslaugas ar produktus ar teikti rekomendacijas, kuriomis šios svetainės lankytojai turėtų pasikliauti priimant sprendimus susijusius su finansiniais, vertybinių popierių, investavimo ar kitokiais klausimais. Šios svetainės lankytojai raginami prieš priimdami bet kokius investavimo ar finansinius sprendimus ar pirkdami bet kokias finansines, ar su investicijomis susijusias paslaugas ar produktus, ar vertybinius popierius, kreiptis į savo asmeninius, finansinius, teisinius ir kitus patarėjus.

Šioje svetainėje esanti informacija pateikiama bendrai informacijai, nėra išsami ir nebuvo parengta jokiam kitam tikslui. Šioje svetainėje esančią informaciją turėtų peržiūrėti tik asmenys, kuriems pagal galiojančius įstatymus ar norminius reikalavimus leidžiama gauti tokią informaciją. Mes neprisiimame jokios atsakomybės už bet kokios čia pateikiamos informacijos tikslumą ar išsamumą arba jos praleidimą, jei ji nebuvo įtraukta, arba bet kokią informaciją, kurią pateikė ar praleido trečioji šalis. Visa informacija gali būti keičiama be išankstinio įspėjimo. Informacija gali apimti perspektyvius teiginius, paremtus dabartinėmis mūsų nuomonėmis, lūkesčiais ir prognozėmis. Mes neprisiimame įsipareigojimo atnaujinti ar taisyti bet kokius ateities pareiškimus. Faktiniai rezultatai gali iš esmės skirtis nuo tų, kurie numatyti į ateitį žvelgiančiuose pareiškimuose.

Jūsų patogumui mes taip pat galime pateikti nuorodas į trečiųjų šalių valdomas interneto svetaines. Kadangi mes nekontroliuojame tokių svetainių ir jose esančio turinio, mes nesame atsakingi už šių svetainių ir jų turinio prieinamumą.

Interneto svetainės naudojimui ir prieigai prie jos ir joje esančios informacijos, medžiagos ir kito turinio, taikomos naudojimosi interneto svetaine taisyklės.