Informacija atnaujinta: 2026 7 gegužės

Lizingas be pabrangimo: Kodėl 0% palūkanos vagia jūsų ateitį?

Straipsnį parašė žmogus

Dauguma galvoja, kad 50 € per mėnesį už naują išmanųjį telefoną yra visiška smulkmena. Tačiau ar žinote, kas tai yra iš tikrųjų? Tai yra vagystė iš jūsų pačių ateities. Dažnai mes perkame daiktus, kurių mums realiai nereikia, už pinigus, kurių dar net neuždirbome, vien tam, kad padarytume įspūdį žmonėms, kurių tikriausiai net nemėgstame.

Šiame Financial Lithuanians straipsnyje aptarsime, kodėl lizingas be pabrangimo yra viena didžiausių šiuolaikinių finansinių iliuzijų, kaip jis keičia mūsų smegenų veiklą ir ką daryti, kad užuot mokėję svetimiems verslams, pradėtumėte pirkti savo laisvės valandas.

Svarbiausi akcentai:

- Tikroji kaina – jūsų laikas: Naujas daiktas kainuoja ne eurus, o jūsų darbo valandas ir gyvenimo dienas, kurių niekada neatgausite. Pavyzdžiui, naujas telefonas gali atsieiti net 18 pilnų darbo dienų.

- Iliuzija be pabrangimo: Nulinės palūkanos nėra geradarių verslų dovana. Tai rinkodaros triukas, kuris smegenyse atjungia „skausmo centrus“, todėl pirkdami išsimokėtinai žmonės išleidžia iki 20 % daugiau.

- Skolos kelia foninį nerimą: Gyvenimas nuolat apmokant lizingo sąskaitas įjungia „išgyvenimo režimą“, kuris kelia stresą ir, pasak tyrimų, gali netgi laikinai sumažinti žmogaus IQ.

- Investuokite savo ramybei: Užuot kas mėnesį atidavę 50–60 € už greitai nuvertėjantį daiktą, šią sumą įdarbinkite (pvz., per sutelktinio finansavimo platformas). Per dvejus metus vietoje seno telefono turėsite apčiuopiamą kapitalą.

- Pirkite savo laisvę: Tikslas neturėtų būti daiktai, kuriais bandome padaryti įspūdį kitiems. Sukaupus bent 20 000 € ir juos įdarbinus, jūsų pinigai per metus gali sugeneruoti vieno mėnesio atlyginimą – taip jūs nusiperkate sau papildomą laisvės mėnesį.

UŽTEKS KLAIDŽIOTI TARP INFORMACIJOS TRIUKŠMO

Gauk aiškų, 5 valandų praktinį planą nuo pirmo pirkimo iki pilno automatizavimo.

Tikroji naujo daikto kaina: Skaičiuokite ne eurus, o laiką

Paimkime realų pavyzdį – naują iPhone. Jo kaina originalaus pardavėjo puslapyje siekia apie 1319 €, o Pro Max versija gali atsieiti ir visus 1500 €. Atrodo patrauklu išskaidyti šią sumą ir mokėti po 50 € kas mėnesį. Tačiau tikroji šio įrenginio kaina nėra 1300 €.

Tikroji kaina yra jūsų gyvenimo laikas.

Pažvelkime į skaičius:

- Vidutinis atlyginimas į rankas Lietuvoje 2025–2026 m. yra apie 1514 €.

- Vadinasi, jūsų viena darbo valanda verta maždaug 9,40 €.

- Tas naujas telefonas jums kainuoja mažiausiai 18 pilnų darbo dienų.

Tai yra 18 rytų, kai kelsitės per prievartą, ir 18 vakarų, kai grįšite išsekę. Beveik pilną darbo mėnesį jūs patirsite stresą vien tam, kad pamaitintumėte korporaciją mainais į įrenginį, kuris tėra vos metais naujesnis už tą, kurį jau turite. Problema nėra pats telefonas – visiems jo reikia. Problema yra ta, kad mes skaičiuojame eurus, bet pamirštame skaičiuoti savo laisvės valandas.

Kaip lizingas be pabrangimo apgauna mūsų smegenis?

Mano asmeninis lūžio taškas įvyko supratus paprastą tiesą: lizingas be pabrangimo (su nuliu palūkanų) nėra geradarių angelų dovana. Tai pelno siekiančių korporacijų įrankis, sukurtas per mūsų emocijas išgauti maksimalų pinigų kiekį.

Mokslo pasaulis tai patvirtina:

- Atjungti skausmo centrai: MIT mokslininkai nustatė, kad pirkdami išsimokėtinai, mes savo smegenyse tiesiog atjungiame skausmo centrus. Dėl šios priežasties mes išleidžiame iki 20% daugiau, nes nulis prie palūkanų sukuria iliuziją, kad daiktas nekainuoja nieko.

- Krentantis IQ ir foninis nerimas: Harvardo universiteto studijos rodo, kad gyvenimas „ant skolos“ sukuria foninį nerimą. Šis nuolatinis stresas pereina į išgyvenimo režimą (angl. survival mode) ir gali laikinai sumažinti žmogaus IQ net iki 13 punktų. Mes nebegalime kurti ar mokytis, nes mintys sukasi tik apie tai, kaip padengti įmokas.

Jei jaučiate, kad norite išlipti iš šio užburto rato, verta peržiūrėti savo įpročius ir pasidomėti kaip sumažinti išlaidas nenumušant gyvenimo kokybės.

Nuo emocinio vartojimo prie investavimo

Mes pasiduodame reklamai, nes norime pritapti. „Visos draugės turi brangius rankinukus, vadinasi, man irgi reikia, kad būčiau prie chebros.“ Tačiau už tai sumokame savo ramybe.

Pakeitus požiūrį į vartojimą, kaskart pamačius reklamą verta savęs paklausti: Ar man tikrai šito reikia, ar geriau tuos pinigus nukreipti į turtą, kuris auga?

Vietoje to, kad jūsų asmeninė laisvės sąskaita liktų užšaldyta dėl lizingų, galite pradėti kurti pasyvias pajamas. Investuodami jūs perkate savo valandas atgal sau.

Magiškas 20 000 € atskirties taškas

Žmogui nereikia šimtų tūkstančių, kad pajaustų laisvę. Lietuvoje tas magiškas atskirties taškas yra maždaug 20 000 €. Kodėl? Jei ši suma investuojama su 10% vidutine metine grąža, ji per metus uždirba vieno mėnesio vidutinį atlyginimą (apie 2000 € prieš mokesčius). Tai reiškia, kad vieną mėnesį per metus jūsų pinigai dirba už jus. Jūs gaunate galimybę tiesiog laisviau kvėpuoti.

Praktinis pavyzdys: Įdarbinti pinigai kitoje skolos pusėje

Skolos gali būti ne tik asmeninis inkaras, bet ir įrankis uždirbti, jei atsiduriate kitoje barikadų pusėje. Tai nėra finansinė rekomendacija, o edukacinis pavyzdys, kaip veikia alternatyvus investavimas.

Vienas iš būdų yra Indemo platforma, leidžianti investuoti į nemokias paskolas (angl. NPL – Non-performing loans), užtikrintas nekilnojamuoju turtu.

- Kaip tai veikia? Žmogus turėjo būsto kreditą, bet nebegalėjo jo išmokėti. Paskola tampa nemokia ir parduodama antrinėje rinkoje. Platformos partneriai jas atrenka, ir jūs galite į jas investuoti pradedant vos nuo 10 €.

- Grąža: Numatoma vidutinė metinė grąža šiame pavyzdyje siekia apie 15,1%.

- Reguliavimas: Platforma yra licencijuota ir prižiūrima Latvijos centrinio banko bei yra investuotojų kompensavimo sistemos narė.

Jei norite plačiau pasidomėti šia rinka, skaitykite mūsų gidą apie investavimą į paskolas. Primename, kad bet koks investavimas yra susijęs su rizika, kapitalas gali svyruoti, todėl sprendimus priimkite atsakingai, skyrę laiko informacijos analizei.

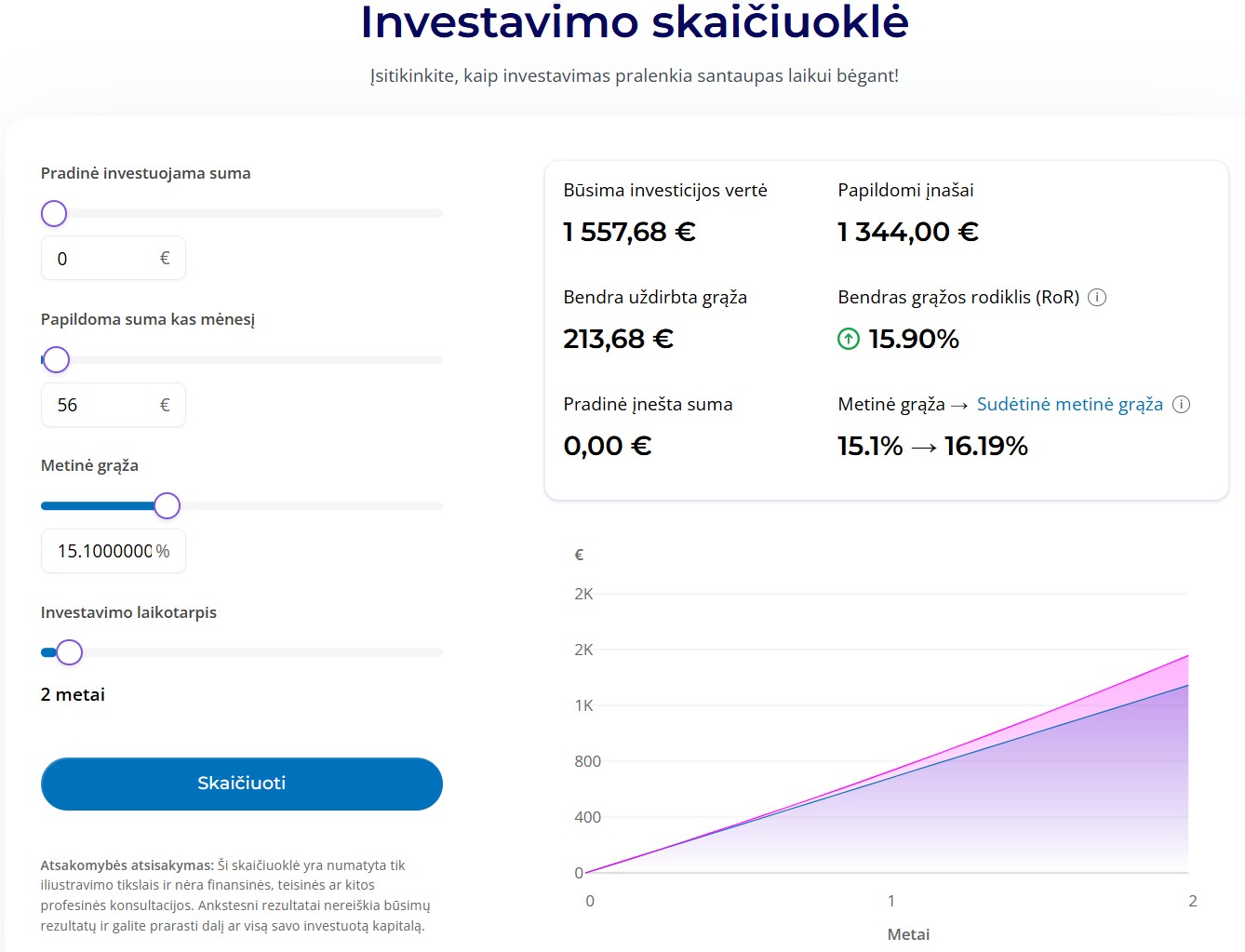

Lizingas vs. Investavimas: Skaičiai kalba patys už save

Paskaičiuokime. Pasinaudoję financiallithuanians.lt skaičiuokle, palyginkime du scenarijus:

- Perkate telefoną ir mokate 56 € per mėnesį už lizingą be pabrangimo 2 metus. Po 2 metų turite seną, vertę praradusį telefoną, kurį vėl norėsite keisti.

- Pasiliekate seną telefoną, o tuos pačius 56 € kas mėnesį investuojate su prognozuojama 15,1% grąža.

Rezultatas po 2 metų:

- Jūs įnešėte tą pačią sumą, kurią būtumėte atidavę už telefoną.

- Pinigai jums uždirbo papildomus 213 €.

- Jūsų sąskaitoje – 1557 €. Tai ne nusidėvėjęs plastikas stalčiuje, o apčiuopiamas pamatas jūsų finansiniam orumui.

Kaip lizingas be pabrangimo veikia jūsų kredito istoriją?

Nors skamba nekaltai, lizingas be pabrangimo vis tiek yra oficialus finansinis įsipareigojimas. Daugelis žmonių pamiršta, kad kiekviena išsimokėtinai paimta prekė – net jei tai tik naujas išmanusis telefonas ar kompiuteris – yra registruojama jūsų kredito istorijoje.

Jeigu ateityje planuojate imti būsto paskolą ar kitą didesnį kreditą, bankai atidžiai vertins visus jūsų turimus lizingus. Net ir 0% palūkanų sutartys mažina jūsų mėnesines disponuojamas pajamas, o tai reiškia, kad bankas gali jums suteikti mažesnę paskolos sumą arba pritaikyti prastesnes sąlygas. Užuot apkrovus savo kredito istoriją smulkiais vartojimo kreditais, kur kas naudingiau yra efektyvus taupymas – kai iš anksto susitaupote norimam pirkiniui, jūsų finansinė reputacija išlieka nepriekaištinga.

Alternatyvos lizingui: Kaip protingai planuoti didesnius pirkinius?

Jeigu atsisakome pirkimo išsimokėtinai, kyla natūralus klausimas: kaip tada įsigyti brangesnius daiktus, tokius kaip naujas telefonas, buitinė technika ar automobilis? Svarbiausia taisyklė čia yra išmokti atidėti malonumą (angl. delayed gratification) ir planuoti savo biudžetą.

Štai trys žingsniai, padėsiantys išvengti emocinio pirkimo:

- Taikykite „30 dienų taisyklę“: Jei užsimanėte naujo daikto, kurį reklamuoja siūlydami įsigyti išsimokėtinai, palaukite 30 dienų. Dažniausiai po mėnesio emocinis noras dingsta, ir jūs suprantate, kad to daikto jums visai nereikėjo.

- Didinkite savo pajamas, o ne skolas: Užuot ieškoję, kur pasiskolinti be pabrangimo, nukreipkite savo energiją į pajamų auginimą. Galbūt verta pasidomėti kaip pasikelti atlyginimą esamame darbe arba atrasti būdų kaip užsidirbti pinigų papildomai.

- Įdarbinkite pinigus iš anksto: Užuot mokėję įmokas už nuvertėjantį daiktą, reguliariai atidėkite tą pačią sumą. Net ir nedidelės sumos gali būti įdarbintos – pavyzdžiui, investavimas į ETF fondus ilguoju laikotarpiu padės ne tik sutaupyti pirkiniui, bet ir uždirbti iš rinkos augimo.

Ar lizingas be pabrangimo visada yra blogas sprendimas?

Būkime objektyvūs – finansuose retai būna absoliučiai juoda arba balta. Lizingas be pabrangimo teoriškai gali būti matematiškai naudingas, tačiau tik labai specifinėse situacijose ir tik tuo atveju, jei turite geležinę finansinę discipliną.

Pavyzdžiui, jei jūs jau turite visą sumą naujam kompiuteriui (kuri jums būtina darbui ir pajamoms generuoti), galite pasinaudoti lizingu su 0% palūkanų, o turimus grynuosius pinigus įnešti į investicinę sąskaitą ar terminuotą indėlį, kur jie jums neštų grąžą. Tačiau realiame gyvenime taip elgiasi mažuma. Dažniausiai dažniausios pradedančiųjų investuotojų klaidos ir asmeninių finansų valdymo spragos lemia tai, kad lizingas paimamas neturint santaupų, pasikliaujant vien būsimomis pajamomis. Tai sukuria nereikalingą riziką.

Apibendrinimas: Kas valdo jūsų sprendimus?

Didžiausia rizika šiandien – ne rinkų svyravimai. Didžiausia rizika yra nedaryti nieko ir likti amžino išgyvenimo režime, apmokant sąskaitas už daiktus, kurių jums nereikia.

Kviečiu būti sąžiningais su savimi: Ar jūs valdote savo pinigus, ar jūsų noras turėti naują daiktą valdo jus? Jei jaučiate, kad lizingas be pabrangimo ir nuolatinis pirkimas kainavo per daug laisvės valandų, galbūt atėjo laikas keisti strategiją.

Pastaba: Ši informacija yra edukacinio pobūdžio ir nėra finansinis patarimas.

Dažniausiai užduodami klausimai (DUK)

1. Ar lizingas be pabrangimo tikrai neturi jokių papildomų mokesčių?

Sutarties sudarymo mokestis gali būti 0 €, o palūkanos – 0%. Tačiau pagrindinis „mokestis“ yra psichologinis – mes nustojame vertinti pinigus, išleidžiame brangesniems modeliams ir įprantame gyventi skoloje. Daikto vertė krenta, o jūsų įsipareigojimai lieka.

2. Nuo kokios sumos galima pradėti investuoti atsisakius lizingų?

Investuoti galite pradėti turėdami visiškai minimalias sumas. Platformos, fondai ar ETF dažnai leidžia startuoti vos nuo 1 € ar 10 €. Svarbiausia yra įprotis reguliariai atsidėti pinigus, kuriuos anksčiau atiduodavote kreditoriams.

3. Kas yra nemokios paskolos (NPL) ir ar saugu į jas investuoti?

NPL (angl. Non-performing loans) yra paskolos, kurių skolininkai nebegali grąžinti. Antrinėje rinkoje jos nuperkamos su nuolaida, o grąža generuojama realizavus užstatą (pvz., nekilnojamąjį turtą). Kaip ir kiekviena investicija, tai turi rizikos, todėl svarbu rinktis licencijuotas, reguliuojamas platformas ir diversifikuoti savo portfelį.

4. Kaip lizingas be pabrangimo veikia būsto paskolos gavimą?

Bet koks pirkimas išsimokėtinai (net ir su 0% palūkanų) yra vertinamas kaip jūsų mėnesinis finansinis įsipareigojimas. Bankai, skaičiuodami maksimalią sumą, kurią galite pasiskolinti būstui, iš jūsų pajamų atims lizingo įmokas. Todėl turint net ir nedidelių lizingų, jūsų galimybės gauti norimą būsto kreditą gali smarkiai sumažėti.

5. Ar prekės kaina būna dirbtinai padidinta, jei siūlomas lizingas be pabrangimo?

Labai dažnai taip. Niekas versle nedalina pinigų nemokamai. Prekybininkai, siūlydami 0% lizingą, lizingo bendrovės mokesčius dažnai jau būna įskaičiavę į galutinę prekės kainą. Be to, tokioms prekėms rečiau taikomos nuolaidos, todėl pirkdami iškart iš savų lėšų, dažnai galėtumėte rasti geresnį pasiūlymą arba gauti nuolaidą.

6. Ką daryti, jeigu jau esu pasiėmęs kelis lizingus ir jaučiu finansinį spaudimą?

Pirmiausia – nepanikuokite ir nustokite imti naujas paskolas. Susirašykite visus savo turimus lizingus nuo mažiausio iki didžiausio. Taikykite „sniego gniūžtės“ (angl. snowball) metodą: stenkitės kuo greičiau atiduoti mažiausią lizingą, mokėdami šiek tiek daugiau nei minimali įmoka (jei sutartis tai leidžia be baudų). Kai grąžinsite vieną, atsilaisvinusius pinigus skirkite kitam, kol visiškai išsilaisvinsite iš vartojimo skolų.

7. Kodėl reklamose lizingas be pabrangimo atrodo toks patrauklus?

Rinkodaros specialistai puikiai išmano žmogaus psichologiją. Žodis „nemokamai“ (arba šiuo atveju – „be pabrangimo“) atjungia racionalų mąstymą ir skatina impulsyvius sprendimus. Skirstant didelę sumą į mažas įmokas, smegenims pateikiama iliuzija, kad prekė yra labai pigi ir lengvai įperkama, taip skatinant mus vartoti daugiau nei iš tikrųjų galime sau leisti.