Galvojate pradėti investuoti, bet nerimaujate, kad galite suklysti? Jūs ne vienai. Dažniausios investuotojų klaidos pasitaiko net patyrusiems, o pradedantieji rizikuoja prarasti daugiau, nei tikėjęsi. Tyrimai rodo, kad viena iš dažniausių klaidų – investavimas skolintomis lėšomis ar be aiškaus plano, kas ilgainiui sukelia finansinius nuostolius (Swedbank tyrimas: 2023 metų investuotojų klaidos).

Naujokams dažnai trūksta žinių apie riziką, diversifikaciją ir emocinį stabilumą. Dėl to tikimasi greitų rezultatų, per daug pasitikima socialiniais tinklais, neanalizuojant informacijos. Skausmas – matyti, kaip sunkaus darbo taupytos lėšos ištirpsta dėl išvengiamų klaidų.

Investavimas yra vienas iš svarbiausių būdų, kaip užtikrinti finansinį stabilumą ir augimą. Tačiau, kaip ir bet kurioje kitoje srityje, pradedantieji investuotojai dažnai daro klaidas, kurios gali brangiai kainuoti.

Norite to išvengti? Šiame Financial Lithuanians straipsnyje sužinosite, kokios klaidos kerta per kišenę ir kaip jų nedaryti.

Finansinis saugumas pirmiausia: Prieš žengiant į biržą, būtina turėti 3–6 mėnesių išlaidų dydžio „pagalvę“ nenumatytiems gyvenimo atvejams.

Išskaidyta rizika (diversifikacija): Nelaikykite visų lėšų vienoje įmonėje. Saugiausias ir paprasčiausias startas pradedantiesiems – plačiai išskaidyti ETF fondai.

Ilgalaikė strategija: Investavimas nėra greitas praturtėjimas. Leiskite veikti sudėtinėms palūkanoms investuodami nuosekliai, disciplinuotai ir ilgam.

Emocijų ir išlaidų valdymas: Baimė ir godumas veda prie klaidų. Venkite per dažno akcijų pirkimo ar pardavimo, nes komisiniai mokesčiai tiesiog „suvalgys“ jūsų grąžą.

Palanki mokestinė aplinka: Lietuvoje investuoti paprasta – galioja 500 eurų neapmokestinama lengvata pelnui ir dividendams per metus, o naujoji Investicinė sąskaita leidžia mokesčius atidėti.

Kritinis mąstymas: Neskubėkite aklai sekti socialinių tinklų „guru“ patarimais ir jokiu būdu nesiskolinkite pinigų investicijoms.

Pasiruošimas – finansinė pagalvė ir aiškūs tikslai

Investavimas be finansinio rezervo – viena dažniausių investuotojų klaidų. Prieš pirkdami pirmą akciją ar obligaciją, susikurkite bent 3–6 mėnesių išlaidų dydžio „pagalvę“ nenumatytiems atvejams, tokiais kaip darbo praradimas ar staigus sveikatos pablogėjimas. Ji saugos jus nuo netikėtų išlaidų ar pajamų praradimo. Tik tada, kai turite šį rezervą, ženkite kitą žingsnį. Svarbu paminėti, jog šie pinigai turėtų būti laikomi lengvai prieinamoje sąskaitoje. Investicijos turėtų būti atliekamos tik tada, kai esate užtikrinti savo finansiniu stabilumu.

Jūsų investavimo kelias turi prasidėti nuo tikslų ir plano! Investavimo planas dar kitaip vadinama strategija yra esminė sėkmingo investavimo dalis. Daugelis pradedančiųjų investuotojų nori greitų rezultatų, tačiau be aiškaus plano susiduriam su didesne rizika patirti nuostolių. Nuspręskite, kam kaupiate: butui, pensijai, vaikų mokslui. Tuomet apibrėžkite laikotarpį ir kokią riziką esate pasiruošę toleruoti. Pavyzdžiui, trumpalaikiai tikslai reikalauja saugesnių investicijų, o ilgi horizontai leidžia rinktis rizikingesnes alternatyvas.

Skirkite laiko planavimui.

Aiškiai užsirašykite savo tikslus, kad galėtumėte juos reguliariai peržiūrėti.

Daugiau apie finansinės pagalvės svarbą rasite čia.

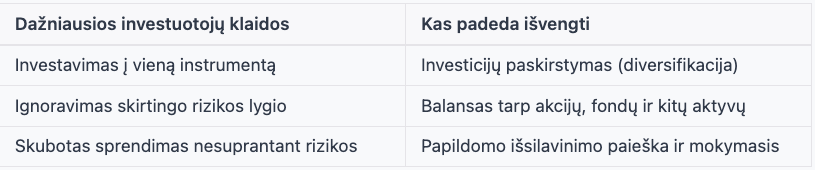

Diversifikacijos trūkumas

Vienas klasikinių pavyzdžių – visų lėšų investavimas į vieną akciją. Kai klausiate, kodėl portfelis praranda vertę, atsakymas paprastas: nediversifikavote – vienas sektorius ar įmonė gali nuvilti, o jūs prarandate viską. Paskirstykite investicijas pagal turto klasę, geografiją, rizikos lygį.

Diversifikavimas, dažnai su investavimu susijusiose temose linksniuojamas žodis, kuris paprastai tariant yra paskaidymas. Buitiškai – turime apsaugoti savo investicijas ir visko nelaikome viename krepšelyje. Nediversifikuotas portfelis yra labai pažeidžiamas rinkos svyravimų. Diversifikacija leidžia sumažinti nuostolių riziką viename sektoriuje, jei su tokia susiduriama ir tuomet investicijos, esančios kituose sektoriuose gali subalansuoti bendrą grąžą. Pavyzdžiui, jeigu investuojame į vieną kompaniją – susiduriame su labai daug rizikos, kad kompanija susidurs su sunkumais ir galime prarasti savo investicijas, tačiau, jeigu investuojame į plačiai išskaidytą krepšelį – pavyzdžiui investicinį instrumentą, kaip biržoje prekiaujamas fondas – ETF – momentaliai sumažiname savo riziką, nes kapitalą nukreipiame į didelį kompanijų kiekį. Biržoje prekiaujami fondai yra vienas populiariausių instrumentų pradedantiesiems.

Investavimas į tai, ko nesuprantate

Dažniausios investuotojų klaidos susijusios su tuo, kad perkate akcijas, fondus ar net kriptovaliutą, neturėdami aiškaus supratimo, kaip šie produktai veikia. Mes, kaip Financial Lithuanians komanda, dažnai matome, kaip pradedantieji investuoja į sudėtingus instrumentus, nes juos rekomendavo draugai. Rezultatas – praradimai ir nusivylimas.

Investuokite tik į tai, ką suprantate! Net jei matote didelių pelnų pavyzdžių, nebūkite naivūs. Pirmiausia išsiaiškinkite pagrindinius investicijų principus ir atminkite, kad investuoti saugiau per diversifikuotus fondus.

Praktinis patarimas: prieš priimdami sprendimą, perskaitykite bent dvi skirtingas analizes ir išgirskite kitokių nuomonių.

Nepakankamas rinkos ir investavimo priemonių supratimas

Pradedantieji investuotojai dažnai pradeda investuoti turėdami ribotas žinias apie rinkas ir investavimo priemones, tačiau susigundo pelningomis investicinėmis galimybėmis, kurių rizikos iki galo nesupranta. Tai gali lemti netinkamus sprendimus ir didesnius svyravimus ar net investicijų praradimą. Svarbu nuolat mokytis apie finansų rinkas, sekti naujienas ir skirti laiko savo portfelio peržvelgimui.

Financial Lithuanians Youtube kanalas, kuriame rasite “Naujienų” rubriką, mūsų bendruomenės portfelių apžvalgas ir realias situacijas, kuri yra svarbi norint tvariai ir užtikrinai pasiekti savo investicinius tikslus.

Emocijos – Jūsų portfelio „priešas“

Emocijos yra vienas iš pagrindinių veiksnių, trukdančių sėkmingai investuoti.

Baimė ir godumas gali priversti priimti neapgalvotus sprendimus, pavyzdžiui, per anksti parduoti pelningas investicijas arba laikyti nuostolingas pozicijas tikintis jų atsigavimo. Investuotojai turėtų turėti aiškų investavimo planą ir laikytis jo, nepriklausomai nuo rinkos svyravimų. Mokytis atpažinti ir valdyti savo emocijas yra būtina sąlyga sėkmingam investavimui. Ypatingai dabartiniais laikais trumapalaikei investicijų kainai įtakos gali turėti ir įvairios skelbiamos kompanijų naujienos ar ataskaitos. Tad šioje vietoje svarbu gebėti kritiškai įvertinti situaciją bei pasitikrinti žinias keliuose šaltiniuose.

Aktyvi prekyba

Per dažna ir aktyvi prekyba ne tik atima daug laiko, tačiau aktyvūs, ne periodiški, o emocijomis ar naujienomis grindžiami sandoriai gali sumažinti jūsų investicijų grąžą dėl mokesčių ir komisinių sumokamų už kiekvieną tokį pirkimo ar pardavimo sandorį. Optimalu mokėti iki 2% už vertybinių popierių įsigijimą, tad jeigu VP brokeris per kurį investuojate turi 2 Eur sandorio mokestį, būtų logiška planuotis periodinį investavimą ne mažesnėmis nei 100 Eur sumomis. Jeigu jūsų planuojamos skirti sumos mažesnės, galbūt Jums tiktų ne kiekvieno mėnesio investavimas, tačiau užsipirkinėti pozicijas kas du mėnesius ar dar rečiau – priklausomai nuo galimybių ir tikslų.

Be to, per dažnas prekybos vykdymas gali sukelti impulsyvius sprendimus, kurie nėra pagrįsti ilgalaike strategija. Ilgalaikės investicijos dažnai duoda geresnius rezultatus nei trumpalaikės spekuliacijos.

Praeities rezultatų vaikymasis

Praeities rezultatai nėra garantija ateities sėkmei. Investuotojai, kurie pasikliauja praeities sėkme, gali patirti nuostolius, jei nesugebės prisitaikyti prie besikeičiančių rinkos sąlygų. Svarbu perprasti įmonės perspektyvas augti, bei galimybes prisitaikyti prie sparčiai progresuojančio pasaulio. Ar kompanijos į kurias investuojate tikrai turės vietos po saule net ir po 20 metų?

Skolinimasis investicijoms

Skolinimasis investicijoms yra labai rizikingas, nes investicijų grąža nėra garantuota, ypač trumpuoju laikotarpiu. Jei investicijos nepasiseka, galite likti su didele skola ir papildomais finansiniais įsipareigojimais. Investuokite tik tas lėšas, kurias galite sau leisti prarasti.

Socialinė medija ir interneto forumai gali būti ne patys geriausi pasirinkimai ieškoti investavimo patarimų ar idėjų. Pradedantieji investuotojai dažnai pasikliauja patarimais iš nepatikimų šaltinių, nesuprasdami rizikos, susijusios su šiomis investicijomis. Per didelė žadama grąža arba kompanijos vaizdavimas, kaip idealaus investicinio pasirinkimo turėtų paskatinti mintis, ar tikrai viskas gali būti taip gerai? O galbūt, tai tik vienas iš būtų pasipelnyti ir galimybė atiduoti pinigus į sukčių rankas? Dėl to prieš priimant galutinį sprendimą investuoti ar ne, kiekvienas privalo atlikti savo tyrimą ir analizę.

Nepakankama portfelio priežiūra

Nors ilgalaikis požiūris į investavimą yra svarbus, taip pat būtina reguliariai peržiūrėti savo portfelį ir įsitikinti, kad jis vis dar atitinka jūsų finansinius tikslus ir rizikos toleranciją. Rinkos sąlygos keičiasi, todėl reikia būti pasiruošus pritaikyti savo strategiją, kad išlaikytumėte optimalų portfelio pelningumą. Peržiūrėdami savo investicijas kartą ar du kart per metus, būsite tikri, kad einate teisinga linke. O taip pat, pasirinkus ilgalaikį periodinį investavimą, puiki idėja būtų didinti savo investicijas kas met bent jau po 3% – kas ilguoju periodu padės atsverti infliacijos daromą žalą.

Investavimas tik su trumpalaike perspektyva

Trumpalaikis mąstymas gali lemti praradimus, nes investicijų vertė ne tik gali, bet ir stipriai svyruoja trumpuoju laikotarpiu. Ilgalaikis investavimas leidžia išnaudoti sudėtinių palūkanų efektą ir sumažina riziką, susijusią su trumpalaikiais rinkos svyravimais. Investicijos turėtų būti atliekamos su ilgalaike perspektyva, siekiant maksimizuoti grąžą per daugelį metų. Leisdami pinigams dirbti – turime suprasti, kad kuo ilgiau kapitalą kaupsime ir neatlikinėsime neapgalvotų aktyvių veiksmų, tuo labiau sudėtinės palūkanos galės veikti ir auginti mūsų pinigų vertę.

Mokesčiai investuojant Lietuvoje: ką privalu žinoti?

Baimė dėl mokesčių ar sudėtingo deklaravimo neturėtų stabdyti jūsų investavimo kelionės. Dažnai pradedantieji galvoja, kad akcijų birža reiškia nesibaigiančią biurokratiją, tačiau iš tiesų Lietuvos mokestinė sistema investuotojams yra gana aiški ir palanki.

Štai pagrindinės taisyklės, kurias turi žinoti kiekvienas investuotojas:

Mokate tik nuo užfiksuoto pelno: Jei nupirkote akcijų ir jų vertė pakilo, jums nereikia mokėti jokių mokesčių, kol tų akcijų neparduodate. Mokesčiai taikomi tik tada, kai parduodate vertybinius popierius brangiau, nei pirkote, ir realiai užfiksuojate pelną.

Standartinis tarifas: Lietuvoje pelnas iš finansinių priemonių pardavimo ir gauti dividendai apmokestinami 15 % Gyventojų pajamų mokesčiu (GPM).

500 eurų lengvata: Tai viena geriausių žinių smulkiesiems investuotojams! Per kalendorinius metus pirmi 500 eurų pelno, gauto pardavus vertybinius popierius, yra neapmokestinami. Lygiai tokia pati 500 eurų neapmokestinama suma taikoma ir gautiems dividendams (tačiau atkreipkite dėmesį, kad užsienio valstybės dažnai taiko savus dividendų išskaičiavimo mokesčius prie šaltinio).

Investicinė sąskaita: Lietuvoje įsigaliojęs investicinės sąskaitos modelis leidžia dar efektyviau auginti kapitalą. Naudojantis šiuo režimu, mokesčius galite atidėti: jei gautą pelną iš akcijų ar dividendus reinvestuojate atgal į biržą, mokesčių mokėti nereikia. Apomokestinama tik ta dalis, kurią galiausiai išsiimate iš sąskaitos savo asmeniniams poreikiams.

Išvados

Investavimas yra sudėtingas procesas, reikalaujantis žinių, disciplinos ir emocijų valdymo. Pradedantieji investuotojai dažnai daro klaidų, kurios gali brangiai kainuoti, tačiau išvengti šių klaidų galima mokantis ir taikant patikrintas strategijas. Diversifikacija, aiškus investavimo planas, reguliarus portfelio peržiūrėjimas ir ilgalaikės perspektyvos išlaikymas yra pagrindiniai sėkmingo investavimo principai. Laikydamiesi šių patarimų, galite sumažinti riziką ir pagerinti savo investavimo rezultatus.

Dažniausiai užduodami klausimai

Kaip atpažinti, ar kartoju kitų investuotojų klaidas?

Lengviausia jas pastebėti, kai investuojate be aiškaus plano, stinga finansinės pagalvės arba pasikliaujate vien socialinių tinklų patarimais. Taip pat, jei investuojate į nežinomus produktus ar priimate emocinius sprendimus – verta sustoti ir permąstyti savo veiksmus.

Kodėl svarbi diversifikacija investuojant?

Diversifikacija padeda apsaugoti investicijas nuo didelių nuostolių, kai vienas sektorius arba instrumentas pradeda prastai veikti. Paskirstant lėšas tarp skirtingų aktyvų, rizika sumažėja ir investicijos tampa stabilesnės.

Kada geriausias laikas pradėti investuoti – dabar ar laukti „geresnio laiko“?

Geriausias laikas pradėti investuoti yra tada, kai turite finansinę pagalvę ir aiškius tikslus. Laukti tobulo momento neverta, nes rinka nuolat keičiasi. Svarbiausia investuoti nuosekliai ir laikytis ilgalaikės strategijos.

Kas padeda apsisaugoti nuo emocinių sprendimų?

Padeda investavimo planas, aiškūs tikslai ir nuolatinis mokymasis. Prieš priimant sprendimą pravartu pasitarti su ekspertais ar perskaityti kelias skirtingas analizes. Emocijas verta „atvėsinti“ skirdami laiko ir vengdami impulsyvių veiksmų.

Socialiniai tinklai dažnai rodo tik geriausius pavyzdžius, o pradedantieji mato tik trumpalaikės sėkmės istorijas. Kiekviena investicija turi riziką, todėl svarbu informaciją tikrinti keliose patikimose vietose ir priimti sprendimus savarankiškai.

Ši interneto svetainė ir joje esantis turinys yra skirtas tik informaciniams bei edukaciniams tikslams – tai nėra investavimo rekomendacijos, taip pat tai jokiu būdu nėra vertybinių popierių pirkimo/pardavimo siūlymas, mes neteikiame ir nesiūlome investicijų konsultavimo paslaugų. Informacija šioje svetainėje, straipsniai, vaizdo medžiaga, nuorodos ar bet koks kitas turinys, ar pareiškimai dėl prekybos rinkų ar kitos finansinės informacijos yra gaunami iš šaltinių, kurie, mūsų nuomone, yra patikimi, tačiau neužtikrina ir negarantuoja šios informacijos savalaikiškumo ar tikslumo. Niekas šioje svetainėje neturėtų būti suprantama taip, kad būtų galima tvirtinti ar pareikšti, jog ankstesni rezultatai yra būsimų rezultatų rodiklis. Mes neatsakome už nuostolius ar bet kokias klaidas, dėl netikslumų, nepaisant priežasties, ar savalaikiškumo trūkumo, ar už bet kokį jų perdavimo vartotojui vėlavimą ar pertraukimą. Nėra jokių pateiktų ar numanomų tikslumo, ar rezultatų, gautų iš bet kokios informacijos, paskelbtos šioje ar bet kokioje susijusioje svetainėje, garantijų.

Šioje svetainėje pateikta informacija nėra skirta teikti kokius nors siūlymus, raginti, kviesti ar įsipareigoti pirkti, prenumeruoti, teikti ar parduoti vertybinius popierius, paslaugas ar produktus ar teikti rekomendacijas, kuriomis šios svetainės lankytojai turėtų pasikliauti priimant sprendimus susijusius su finansiniais, vertybinių popierių, investavimo ar kitokiais klausimais. Šios svetainės lankytojai raginami prieš priimdami bet kokius investavimo ar finansinius sprendimus ar pirkdami bet kokias finansines, ar su investicijomis susijusias paslaugas ar produktus, ar vertybinius popierius, kreiptis į savo asmeninius, finansinius, teisinius ir kitus patarėjus.

Šioje svetainėje esanti informacija pateikiama bendrai informacijai, nėra išsami ir nebuvo parengta jokiam kitam tikslui. Šioje svetainėje esančią informaciją turėtų peržiūrėti tik asmenys, kuriems pagal galiojančius įstatymus ar norminius reikalavimus leidžiama gauti tokią informaciją. Mes neprisiimame jokios atsakomybės už bet kokios čia pateikiamos informacijos tikslumą ar išsamumą arba jos praleidimą, jei ji nebuvo įtraukta, arba bet kokią informaciją, kurią pateikė ar praleido trečioji šalis. Visa informacija gali būti keičiama be išankstinio įspėjimo. Informacija gali apimti perspektyvius teiginius, paremtus dabartinėmis mūsų nuomonėmis, lūkesčiais ir prognozėmis. Mes neprisiimame įsipareigojimo atnaujinti ar taisyti bet kokius ateities pareiškimus. Faktiniai rezultatai gali iš esmės skirtis nuo tų, kurie numatyti į ateitį žvelgiančiuose pareiškimuose.

Jūsų patogumui mes taip pat galime pateikti nuorodas į trečiųjų šalių valdomas interneto svetaines. Kadangi mes nekontroliuojame tokių svetainių ir jose esančio turinio, mes nesame atsakingi už šių svetainių ir jų turinio prieinamumą.

Interneto svetainės naudojimui ir prieigai prie jos ir joje esančios informacijos, medžiagos ir kito turinio, taikomos naudojimosi interneto svetaine taisyklės.