Informacija atnaujinta: 2026 18 gegužės

Sudėtinės palūkanos – 8 pasaulio stebuklas. Kaip jas išnaudoti savo naudai?

Straipsnį parašė žmogus

Girdėjote posakį, kad pinigai turi daryti pinigus? Būtent tai geriausiai apibūdina sudėtinės palūkanos – vienas svarbiausių finansinių dėsnių, galinčių iš esmės pakeisti jūsų asmeninę gerovę. Ne veltui genialusis fizikas Albertas Einšteinas šį reiškinį pavadino aštuntuoju pasaulio stebuklu, taikliai pastebėdamas: „Tas, kas jas supranta – uždirba, o kas nesupranta – moka.“ Nors iš pirmo žvilgsnio tai gali skambėti kaip sausas ekonomikos terminas, iš tiesų tai nepaprastai galinga jėga. Supratus ir įvaldžius šį mechanizmą, net ir nedidelės, bet reguliarios investicijos ilgainiui virsta solidžiu kapitalu. Šiame Financial Lithuanians straipsnyje apžvelgsime, kaip tiksliai veikia sudėtinių palūkanų magija bei kokius konkrečius žingsnius galite žengti jau šiandien, kad šį „pasaulio stebuklą“ įdarbintumėte savo naudai.

Svarbiausi akcentai:

Nelieskite sukauptų lėšų: Neplanuotas pinigų atsiėmimas nutraukia sudėtinių palūkanų ciklą, todėl investavimui naudokite tik tuos pinigus, kurių neprireiks artimiausiu metu.

Sniego gniūžtės efektas: Sudėtinės palūkanos generuoja grąžą ne tik nuo pradinės jūsų investuotos sumos, bet ir nuo anksčiau uždirbtų palūkanų.

Laikas – geriausias draugas: Kuo anksčiau pradėsite įdarbinti pinigus, tuo didesnį eksponentinį portfelio augimą pasieksite ateityje.

Reinvestavimas yra būtinas: Norint pasiekti maksimalų rezultatą, uždirbtą pelną (pavyzdžiui, palūkanas ar dividendus) privaloma investuoti atgal, o ne išleisti.

Reguliarumas atsiperka: Nuolatinis investavimas (net ir mažomis sumomis) ilgalaikėje perspektyvoje užtikrina stabilų kapitalo augimą.

UŽTEKS KLAIDŽIOTI TARP INFORMACIJOS TRIUKŠMO

Gauk aiškų, 5 valandų praktinį planą nuo pirmo pirkimo iki pilno automatizavimo.

💡 Kas yra sudėtinės palūkanos?

Sudėtinės palūkanos yra skaičiuojamos ne tik nuo pradinės investuotos sumos, tačiau ir nuo jos uždirbtų palūkanų.

Skirtingai nuo paprastų palūkanų, kurios skaičiuojamos tik nuo pradinio kapitalo, sudėtinės palūkanos auga greičiau, nes jos „uždirba palūkanas už palūkanas“ .

Sudėtines palūkanas galima palyginti su sniego gniūžte, kuri riedėdama nuo kalno pati tampa vis didesnė! Pradėję investuoti, kad ir nedideles sumas, tačiau investuodami labai ilgą laiką, galite tikėtis solidžios grąžos.

💡 Kaip veikia sudėtinės palūkanos?

Sudėtines palūkanas legviausia suprasti per konkrečius pavyzdžius. Palyginkime sudėtines palūkanas su paprastomis palūkanomis.

🔍 Pavyzdys 1: Paprastos palūkanos

Jei investuosite 1,000 EUR su 5% metine palūkanų norma, po pirmų metų turėsite 1,050 EUR. Paprastų palūkanų skaičiavimo atveju šia suma išsiimate uždirbę 50 EUR. Jei gauta sumą atsiimtumėme ir kas met vėl įneštume po 1,000 EUR, po trijų metų turėtume 1,150 EUR.

Kaip tokia pat investicija atrodytų sudėtinių palūkanų atžvilgiu?

🔍 Pavyzdys 2: Sudėtinės palūkanos

Jei investuosite 1,000 EUR su 5% metine palūkanų norma sudėtinių palūkanų skaičiavimu, po pirmų metų turėsite 1,050 EUR. Tačiau kitais metais palūkanos bus skaičiuojamos nuo 1,050 EUR, o ne tik nuo 1,000 EUR. Šiuo atveju per tris metus palūkanos augs štai kaip:

- 1 metai: Pradinis kapitalas = 1,000 EUR, Palūkanos = 1000 * 0.05 = 50 EUR, Viso = 1,050 EUR

- 2 metai: Pradinis kapitalas = 1,050 EUR, Palūkanos = 1050 * 0.05 = 52.50 EUR, Viso = 1,102.50 EUR

- 3 metai: Pradinis kapitalas = 1,102.50 EUR, Palūkanos = 1102.50 * 0.05 = 55.13 EUR, Viso = 1,157.63 EUR

Kaip matote, kiekvienais metais uždirbama daugiau palūkanų nei ankstesniais metais, nes palūkanos skaičiuojamos nuo padidėjusio pradinio kapitalo.

Skirtumas neatrodo didelis? Pažiūrėkime, kas nutinka investuojant didesnes sumas ilgesnį laiką. Įsivaizduokime, jog sutaupėme 10,000 EUR ir juos investuojame gaudami 10% grąžą (tai artima S&P 500 indekso istorinei vidutinei metinei grąžai).

| Laikas | Paprastos palūkanos su 10% metine grąža | Sudėtinės palūkanos su 10% metine grąža |

| 1 metai | 11,000 EUR | 11,000 EUR |

| 5 metai | 15,000 EUR | 16,105 EUR |

| 10 metų | 20,000 EUR | 25,937 EUR |

| 20 metų | 30,000 EUR | 67,275 EUR |

| 30 metų | 40,000 EUR | 174,494 EUR |

** Pastaba: 10% pasirinkta, nes tai yra artimas skaičius S&P500 indekso istorinei vidutinei metinei grąžai, kuri pagal 2024 metų duomenis siekė 10,62 %.* Verta įsiminti, jog sudėtinių palūkanų dažnumas (kasmet, kas pusmetį, kas ketvirtį, kas mėnesį, kasdien) taip pat gali reikšmingai paveikti bendrą sukauptų palūkanų sumą.

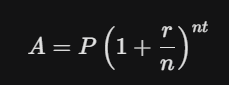

🧮 Sudėtinių palūkanų formulė: Kaip apskaičiuoti savo grąžą?

Jei norite patys apskaičiuoti, kaip augs jūsų pinigai, finansuose naudojama ši matematinė sudėtinių palūkanų formulė:

Kur:

- A – galutinė sukaupta suma (ateities vertė).

- P – pradinis investuotas kapitalas.

- r – metinė palūkanų norma (išreikšta dešimtaine trupmena, pvz., 5% yra 0.05).

- n – palūkanų kapitalizavimo dažnumas per metus (pvz., jei skaičiuojama kas mėnesį, n = 12).

- t – investavimo laikas metais.

Kapitalizavimo dažnumas yra labai svarbus. Jei jūsų palūkanos reinvestuojamos ne kartą per metus, o kas mėnesį ar net kasdien, jūsų galutinė suma augs dar greičiau.

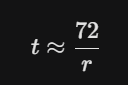

⏱️ „72 taisyklė“: Kaip greitai jūsų pinigai padvigubės?

Investuotojai dažnai naudoja paprastą triuką, vadinamą „72 taisykle“. Tai greitas būdas apskaičiuoti, per kiek metų jūsų investicija padvigubės, veikiant sudėtinėms palūkanoms. Formulė labai paprasta:

Jei jūsų tikėtina metinė grąža yra 8%, tiesiog padalinkite 72 iš 8. Atsakymas – 9 metai. Būtent per tiek laiko jūsų pradinis kapitalas padvigubės vien dėl sudėtinių palūkanų efekto.

💡 Sudėtinių palūkanų nauda

Laikas yra jūsų draugas: Kuo anksčiau pradėsite investuoti, tuo daugiau naudos gausite iš sudėtinių palūkanų. Laikas leidžia jūsų investicijoms augti su pagreičiu! Pavyzdžiui, jei pradėsite investuoti po 100 EUR per mėnesį būdamas 25 metų su 10% metine grąža, iki 65 metų galite turėti apie 555.453,66 EUR. Jei pradėsite būdamas 35 metų, ta pati investicija išaugs tik iki maždaug 206.440,00 EUR.

Palūkanų reinvestavimas: Palūkanų reinvestavimas vietoj jų išėmimo maksimaliai padidina sudėtinių palūkanų naudą.

Apsauga nuo infliacijos: Sudėtinės palūkanos gali padėti jūsų investicijoms neatsilikti nuo infliacijos arba ją pralenkti, išsaugant perkamąją galią.

💡 Strategijos, kaip pasinaudoti sudėtinėmis palūkanomis

Pradėkite anksti: Net mažos sumos, investuotos anksti, gali žymiai išaugti laikui bėgant. Svarbiausia yra pradėti kuo greičiau.

Investuokite reguliariai: Nuolatinės įmokos į jūsų investicinę ar taupomąją sąskaitą pagreitina augimą. Apsvarstykite galimybę nustatyti automatinius pervedimus, kad užtikrintumėte reguliarias įmokas.

Ieškokite didesnių palūkanų normų: Ieškokite taupomųjų sąskaitų, indėlių ar investicijų, kurios siūlo didesnes palūkanas. Nepamirškite reguliariai peržiūrėti pasiūlymus – rinka keičiasi nuolatos.

Išlaikykite ilgalaikę investavimo strategiją: Susikoncentruokite į ilgalaikes investicijas, o ne į trumpalaikį pelną. Sudėtinės palūkanos geriausiai veikia per ilgesnius laikotarpius.

💡 Sudėtinių palūkanų įrankiai

Norint įdarbinti sudėtines palūkanas, neužtenka pinigų laikyti atsiskaitomojoje sąskaitoje. Štai populiariausi pasirinkimai:

🤝 Tarpusavio skolinimo platformos (P2P): Lietuvoje populiarios platformos leidžia skolinti pinigus su didesnėmis (dažnai dviženklėmis) palūkanomis, kurias galima automatiškai reinvestuoti atgal į naujas paskolas.

💸 Indėliai ir taupomosios sąskaitos: Saugiausias būdas. Kredito unijos ir bankai siūlo fiksuotas palūkanas, kurios ilgainiui didina jūsų kapitalą.

📊 Akcijų rinkos ir ETF fondai: Investuojant į plačius rinkos indeksus (pvz., S&P 500) per ETF fondus, sudėtinės palūkanos veikia reinvestuojant gaunamus dividendus ir augant akcijų vertei.

💡 Dažniausios klaidos, kurių reikėtų vengti

❌ Atidėliojimas: Atidėliojimas investuoti gali kainuoti reikšmingą uždarbį. Pradėkite dabar, net jei tai mažos sumos.

❌ Nenuoseklios įmokos: Nereguliarios įmokos gali trukdyti jūsų investicijų augimui. Investuokite reguliariai.

❌ Neplanuotas pinigų atsiėmimas: Be plano atsiėmus pinigus, sutrikdysite ilgalaikį palūkanų augimą. Būtinai turėkite piniginį rezervą nenumatytiems atvejams, kad prireikus nereiktų išimti investuotų pinigų.

❌ Mokesčių ignoravimas: Svarbu įvertinti mokesčius, kuriuos reikės sumokėti VMI pardavus investicijas. Lietuvoje dažniausiai taikomas 15 % GPM nuo pelno. Jei investuojama per „Accumulating“ tipo ETF ar fondus, dividendai reinvestuojami fondo viduje, todėl mokestinė prievolė paprastai atsiranda tik pardavus investicijas.

❌ Neįvertintos investavimo išlaidos: Aukštos investavimo išlaidos, tokios kaip sandorių ar sąskaitos mokesčiai taip pat gali suvalgyti dalį pelno.

💡 Išvada

🌟 Sudėtinės palūkanos yra galingas įrankis jūsų turtui auginti laikui bėgant. Pradėję anksti, nuolat įmokėdami ir pasirinkę tinkamas sąskaitas, galite pasinaudoti šiuo „8-uoju pasaulio stebuklu“ savo naudai. 🚀 Prisiminkite, geriausias laikas pradėti investuoti buvo vakar; kitas geriausias laikas yra dabar!

Pastaba: Ši informacija yra edukacinio pobūdžio ir nėra finansinis patarimas.