Informacija atnaujinta: 2026 8 birželio

Europos šalių obligacijos: Vokietijos „Bund“ ir Pietų Europos pajamingumai

Straipsnį parašė žmogus

Kai kalbame apie stabilumą ir kapitalo apsaugą neramiais rinkų laikotarpiais, Europos šalių obligacijos tampa vienu iš svarbesnių instrumentų kiekvieno investuotojo arsenale. Tai unikali rinka, kurioje susikerta Vokietijos obligacijoms priskiriamas santykinai aukštas saugumo lygis (vadinamieji „Bunds“) ir Pietų Europos valstybių, tokių kaip Italija ar Ispanija, viliojantis didesnis pajamingumas. Skirtingų šalių skolos vertybiniai popieriai leidžia investuotojams lanksčiai balansuoti tarp rizikos ir grąžos, atsižvelgiant į asmeninius finansinius tikslus.

Šiame „Financial Lithuanians“ straipsnyje aptarsime, kuo praktikoje gali skirtis saugesnėmis laikomų Europos „branduolio“ šalių ir didesnį pajamingumą siūlančių šalių obligacijos. Taip pat paaiškinsime, kaip Europos Centrinio Banko (ECB) politika gali veikti jų pajamingumą ir kokiais instrumentais, nuo tiesioginio pirkimo iki ETF fondų, investuotojai gali pasiekti šią rinką. Nesvarbu, ar tik pradedate formuoti savo kapitalą, ar jau turite sukauptą portfelį, šių obligacijų veikimo principų išmanymas gali padėti priimti racionalesnius sprendimus.

Svarbiausi straipsnio akcentai

Valstybinės Europos obligacijos atlieka apsauginio buferio vaidmenį investuotojo portfelyje, užtikrindamos kapitalo stabilumą rinkos svyravimų metu.

- Saugumas vs Pajamingumas: Vokietijos skolos vertybiniai popieriai siūlo aukščiausią saugumą, tačiau generuoja mažesnę grąžą, tuo tarpu Pietų Europos obligacijos siūlo didesnį pajamingumą kaip kompensaciją už prisiimtą didesnę riziką.

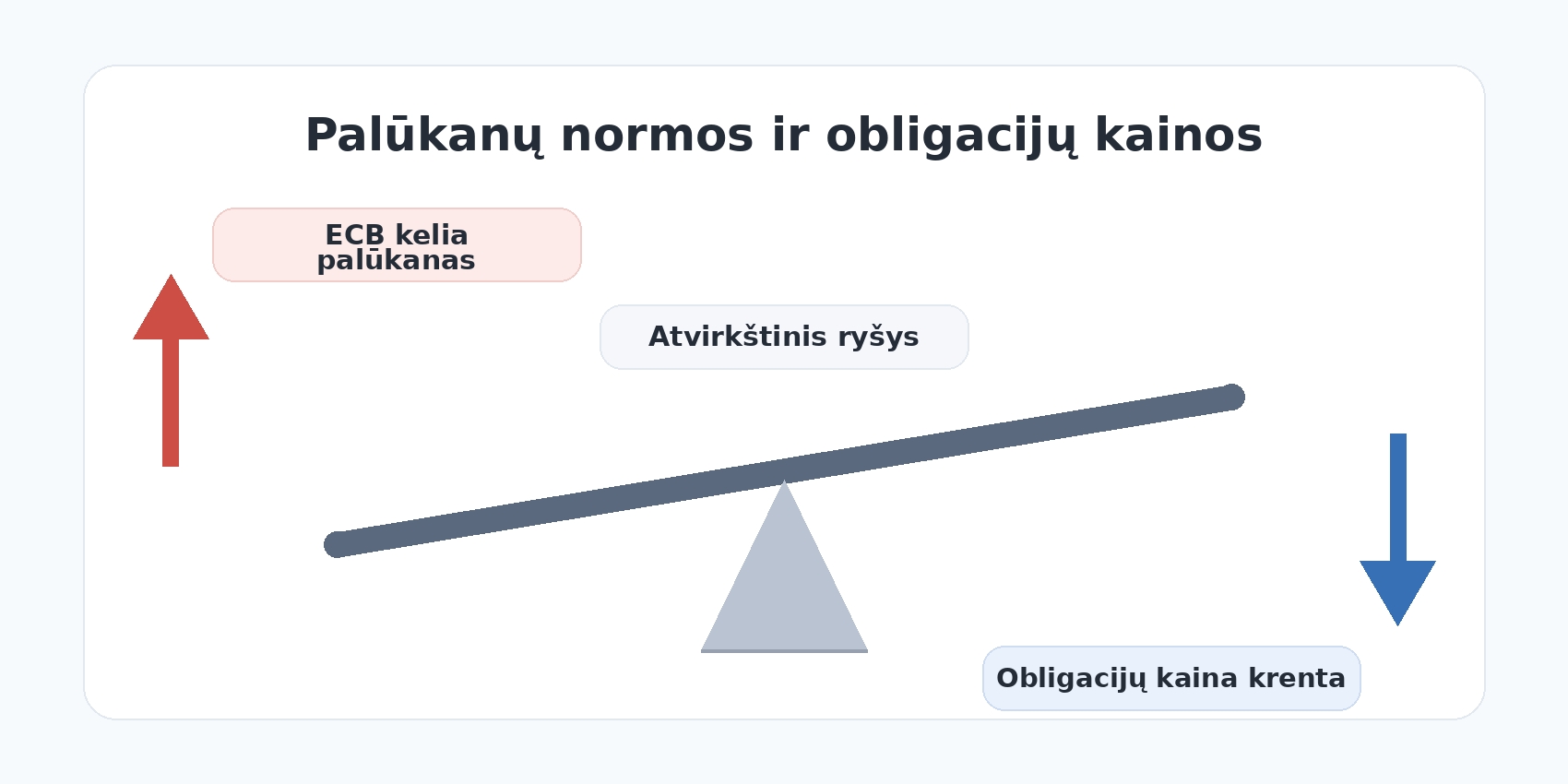

- Palūkanų normų rizika: Obligacijų kainos svyruoja priklausomai nuo bazinių palūkanų normų – joms kylant, jau išleistų obligacijų kaina antrinėje rinkoje krenta.

- Likvidumas ir paprastumas: Nors tiesioginis pirkimas yra galimas, mažmeniniams investuotojams Europos valstybinių obligacijų ETF fondai dažnai yra paprastesnis ir pigesnis kelias į šią rinką.

- Diversifikacija: Tai vienas pagrindinių įrankių, padedančių suvaldyti bendrą portfelio kintamumą ir apsisaugoti nuo akcijų rinkos šokų.

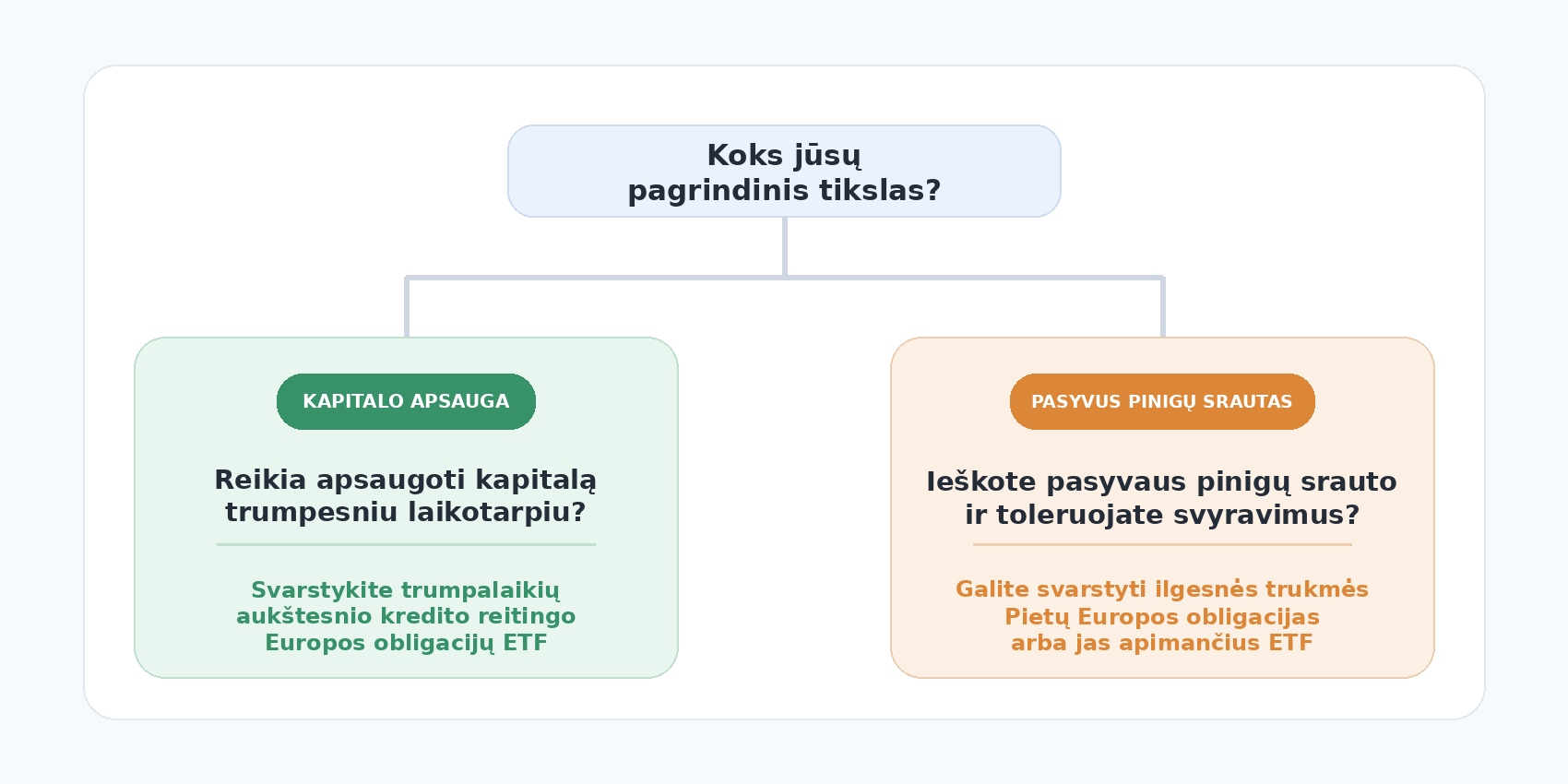

Svarstykite Vokietijos obligacijas, jei:

- Jūsų pagrindinis tikslas yra kapitalo išsaugojimas ir maksimalus saugumas.

- Ieškote patikimo „inkaro“, kuris apsaugotų portfelį krizės metu.

Svarstykite Pietų Europos obligacijas, jei:

- Esate tolerantiškesni rizikai ir siekiate generuoti didesnes reguliarias pajamas.

- Tikite ilgalaikiu Europos Sąjungos makroekonominiu stabilumu.

Kas yra Europos obligacijos ir kam jos skirtos

Valstybinės Europos obligacijos – tai Europos šalių vyriausybių išleidžiami skolos vertybiniai popieriai. Jais vyriausybės skolinasi lėšas iš investuotojų biudžeto deficitui padengti, infrastruktūros projektams ar socialinėms programoms finansuoti. Tipiniai šių obligacijų pirkėjai yra centriniai bankai, pensijų fondai, instituciniai investuotojai bei privatūs asmenys, ieškantys stabilaus pajamų šaltinio. Jei ieškote atsakymo, kur investuoti pinigus, valstybinės obligacijos dažnai tampa esminiu, portfelio stabilumą didinančiu elementu.

Svarbu aiškiai atskirti valstybines obligacijas nuo įmonių obligacijų, ypač didelio pajamingumo (angl. high-yield) obligacijų. Valstybinės Europos obligacijos, ypač išsivysčiusių šalių, pasižymi itin maža kredito rizika, nes jas garantuoja mokesčius surenkančios valstybės. Tuo tarpu įmonių obligacijos neša gerokai didesnę bankroto riziką, o jų kainų svyravimai dažnai stipriai koreliuoja su akcijų rinka.

Europos valstybinių obligacijų pajamingumui ir kainoms didelę įtaką daro Europos Centrinio Banko (ECB) vykdoma pinigų politika, palūkanų normų pokyčiai ir infliacijos lūkesčiai euro zonoje.

UŽTEKS KLAIDŽIOTI TARP INFORMACIJOS TRIUKŠMO

Gauk aiškų, 5 valandų praktinį planą nuo pirmo pirkimo iki pilno automatizavimo.

Istorinis kontekstas: Kaip keitėsi Europos obligacijų rinkos

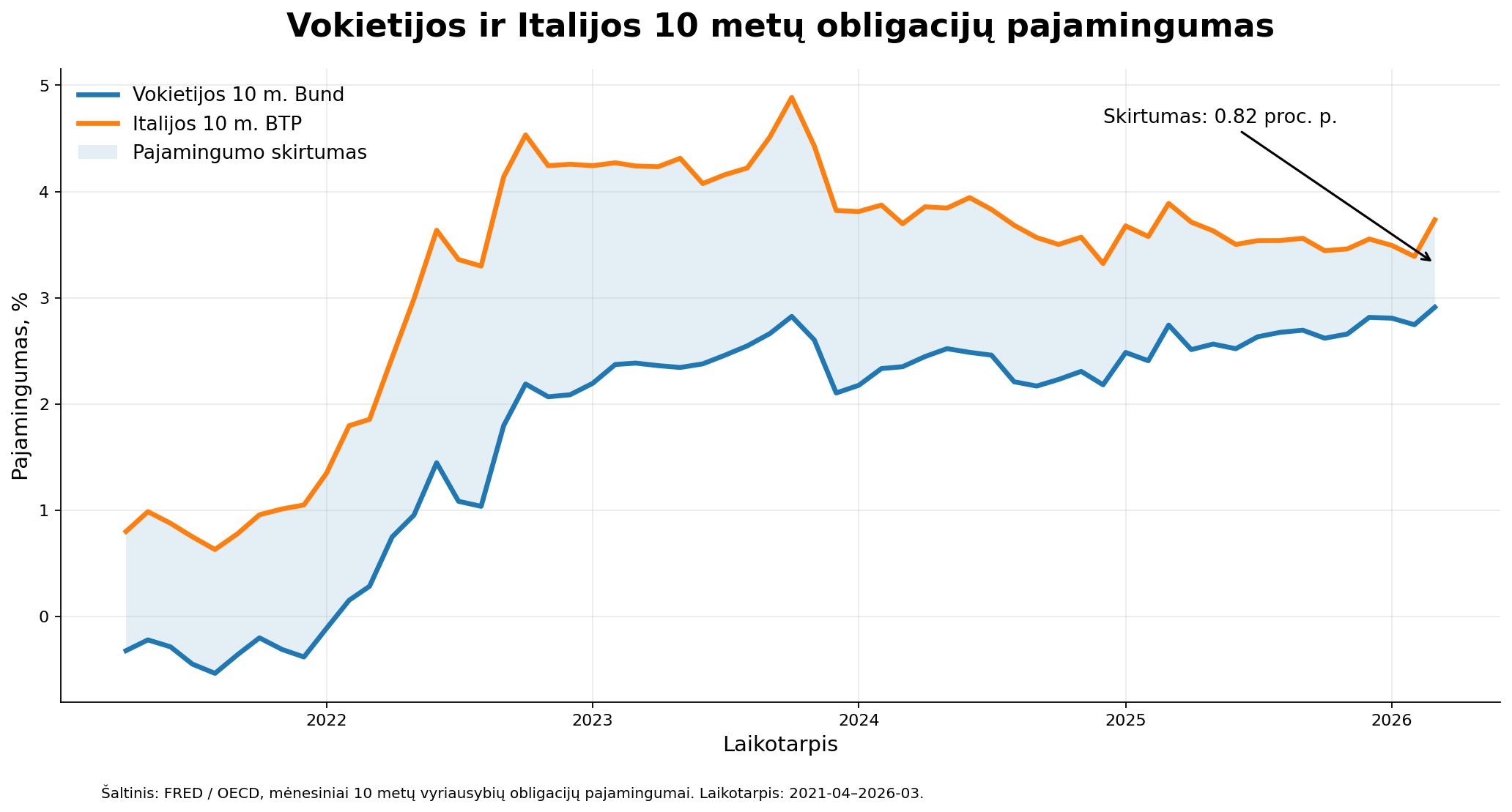

Norint suprasti dabartinius Europos obligacijų pajamingumus, svarbu pažvelgti į istorinį kontekstą. Po 2008 m. finansų krizės ir vėlesnės Euro zonos skolų krizės (2010–2012 m.), atotrūkis (angl. spread) tarp Vokietijos ir Pietų Europos šalių (tokių kaip Graikija, Italija) obligacijų buvo pasiekęs labai aukštą lygį. Rinkos smarkiai abejojo šių valstybių galimybe grąžinti skolas.

Situaciją padėjo stabilizuoti ECB pažadas imtis išskirtinių priemonių euro zonai apsaugoti ir vėliau pradėtos kiekybinio skatinimo (angl. Quantitative Easing, QE) programos. Dėl šių veiksmų net ir didesnės rizikos Europos šalių pajamingumai smarkiai krito, o pastarajame dešimtmetyje (iki 2022 m. infliacijos šuolio) buvome įpratę matyti net neigiamas palūkanų normas Vokietijos vertybiniams popieriams. Šiandien, palūkanoms grįžus į istoriškai normalius lygius, Europos obligacijos gali pasiūlyti apčiuopiamą grąžą.

Rizika ir pajamingumas: Vokietija vs Pietų Europa

Europos valstybinių obligacijų rinka dažnai skirstoma į santykinai saugesnį „branduolį“ ir didesnį pajamingumą siūlančias periferijos šalis. „Branduoliui“ paprastai priskiriamos finansiškai stipresnės euro zonos valstybės, tokios kaip Vokietija, Nyderlandai ar Austrija. Vokietijos 10 metų obligacijos, vadinamos „Bund“, dažnai laikomos svarbiu euro zonos saugumo etalonu. Tuo tarpu Italijos, Ispanijos ar Graikijos obligacijos paprastai siūlo didesnį pajamingumą, nes investuotojai reikalauja kompensacijos už didesnę makroekonominę ir kredito riziką.

Europos obligacijų kokybės faktorių palyginimas:

| Faktorius | Vokietija, branduolys | Italija / Ispanija, periferija |

|---|---|---|

| Kredito reitingas | Aukščiausias, AAA | Italija dažniau BBB kategorijoje, Ispanija – A kategorijoje |

| Makroekonomika | Santykinai aukštas stabilumas, stipri pramonė | Jautresnė ekonominiams ir politiniams sukrėtimams |

| Skolos ir BVP santykis | Apie 60–70 % | Aukštesnis: Italijoje virš 130 %, Ispanijoje apie 100 % |

| Pajamingumas | Žemesnis, orientuotas į portfelio stabilumą | Didesnis, kompensuojantis didesnę riziką |

| Rolė portfelyje | Portfelio svyravimų mažinimas | Reguliarių pajamų srauto ir pajamingumo didinimas |

Pirkdami Vokietijos obligacijas, jūs sumokate už kapitalo išsaugojimą ir draudimą krizių metu. Jei tikslas – reguliarių pajamų generavimas, dalis lėšų gali būti nukreipta į Italijos vertybinius popierius, tačiau tam reikia sekti šių šalių skolos aptarnavimo pajėgumus.

Kaip analizuoti obligacijų patrauklumą?

Prieš įtraukiant obligacijas į savo portfelį, verta atkreipti dėmesį į kelis esminius makroekonominius indikatorius:

- Infliacijos lygis Euro zonoje: Jei infliacija auga, ECB bus priverstas kelti palūkanų normas, dėl ko obligacijų kainos kris.

- Kredito reitingų agentūrų ataskaitos: Agentūrų, tokių kaip Standard & Poor’s (S&P), Moody’s ar Fitch, skelbiami reitingai tiesiogiai veikia Pietų Europos obligacijų kainas.

- Realioji grąža: Vertinkite obligacijos pajamingumą infliacijos kontekste, nes dalį nominalios grąžos gali „suvalgyti“ kainų augimas.

Kaip investuoti į Europos obligacijas ir mokesčiai

Nors įsigyti obligacijų galima tiesiogiai, paprastam investuotojui tai dažnai nėra optimalus kelias dėl didelių minimalių sumų (dažnai nuo 100 000 EUR) ir mažo likvidumo. Šiuolaikinėje rinkoje vienas paprasčiausių ir dažnai pigiausių būdų pasiekti Europos obligacijų rinką yra investavimas į ETF (biržoje prekiaujamus fondus).

Išlaidos ir paslėpti kaštai

Renkantis ETF fondą, vertinkite šiuos kriterijus:

- Fondo valdymo mokesčiai (TER): Europos valstybinių obligacijų ETF mokesčiai yra labai žemi ir paprastai svyruoja vos nuo 0.07% iki 0.20% per metus.

- Brokerio komisiniai: Priklauso nuo jūsų tarpininko už sandorio įvykdymą.

- Valiutos rizika: Kadangi Europos obligacijos dažniausiai denominuotos eurais (EUR), Lietuvos investuotojams valiutos kurso rizikos nėra.

Biudžeto scenarijai:

- Pradedantysis investuotojas: Geriausias sprendimas – vienas plataus profilio Europos obligacijų ETF, sekantis visą rinką.

- Didelio kapitalo portfelis: Galima diversifikuoti tarp kelių ETF fondų (pvz., atskirti trumpalaikius Vokietijos ir ilgalaikius Italijos popierius) arba naudoti institucinius tiesioginius pirkimus.

Mokesčiai Lietuvoje:

Kaip ir daugumai vertybinių popierių, pajamoms iš obligacijų gali būti taikomas gyventojų pajamų mokestis (GPM). Obligacijų palūkanos ir pelnas iš vertybinių popierių pardavimo Lietuvoje standartiškai apmokestinami 15 % GPM. Palūkanoms iš ne nuosavybės vertybinių popierių ir finansinių priemonių pardavimo pelnui taikomos atskiros 500 EUR metinės lengvatos. Didelėms metinėms pajamoms gali būti taikomi aukštesni tarifai, o tinkamiems finansiniams produktams, įsigytiems per investicinę sąskaitą, apmokestinimas gali būti atidedamas.

Dėl tikslaus ir aktualiausio reglamentavimo visuomet svarbu tikrinti informaciją oficialioje Valstybinės mokesčių inspekcijos svetainėje.

Portfelio diversifikavimas ir strategijos

Teisingai suformuotas investicinis portfelis beveik visada turės obligacijų dedamąją. Jų elgsena priklauso nuo vertybinių popierių trukmės.

- Trumpalaikės obligacijos (1–3 metai): Jų kainos mažiausiai reaguoja į palūkanų normų pokyčius, tačiau grąža yra nedidelė. Tinka lėšų „parkavimui“.

- Ilgalaikės obligacijos (10+ metų): Suteikia didesnį pajamingumą, bet jų kaina smarkiai šokinėja reaguodama į ECB sprendimus. Tai dažnas pasirinkimas tų, kurių strategija yra ilgalaikis investavimas.

Klasikinis 60/40 portfelis

Šiame modelyje 60% skiriama akcijoms, o 40% – obligacijoms. Europos vyriausybių obligacijos čia sugeria akcijų rinkos šokus ir atlieka stabilizatoriaus funkciją.

„Core-Satellite“ portfelis Naudojant core-sattelite struktūrą, Vokietijos ar Prancūzijos obligacijos veikia kaip nejudinamas, itin saugus branduolys (angl. Core). „Palydovų“ (angl. Satellite) daliai galima priskirti rizikingesnius aktyvus, tokius kaip akcijos ar aukštesnio pajamingumo Pietų Europos skola.

Kaip Europos obligacijų reitingai padeda įvertinti riziką?

Pasaulinės agentūros, tokios kaip „Standard & Poor’s“, „Fitch“ ir „Moody’s“, nuolat vertina valstybių mokumą. Jų suteikiami reitingai yra geriausias indikatorius, rodantis, kokia tikimybė, kad valstybė laiku grąžins skolą ir išmokės palūkanas.

Europos šalių valstybinių obligacijų reitingų pavyzdžiai:

| Reitingas | Reikšmė | Pavyzdinės Europos šalys | Rizikos lygis |

| AAA | Aukščiausias mokumas, labai stiprus gebėjimas vykdyti įsipareigojimus. | Vokietija, Nyderlandai, Liuksemburgas | Labai žemas |

| AA+ iki AA- | Labai aukštas mokumas, tačiau šiek tiek jautresnis ilgalaikiams ekonomikos pokyčiams. | Austrija, Belgija, kai kurios Šiaurės Europos šalys | Žemas |

| A+ iki A- | Aukštas / geras mokumas, bet didesnis jautrumas nepalankioms ekonominėms sąlygoms. | Prancūzija, Ispanija, Portugalija | Žemas / vidutinis |

| BBB+ iki BBB- | Adekvatus mokumas (investicinis reitingas), tačiau šalys jautresnės skolai, politinei rizikai ar ekonomikos ciklams | Italija, Graikija | Aukštesnis |

Prieš pasirenkant konkretų ETF fondą, verta patikrinti, kokia yra jo krepšelio sudėtis. Dauguma konservatyvių Europos fondų investuoja tik į Investment Grade (investicinio reitingo – nuo AAA iki BBB-) vertybinius popierius. Jei tai jūsų pirmieji žingsniai rinkoje, išsamus investavimo pradžiamokslis gali padėti susipažinti su pagrindinėmis investavimo sąvokomis ir ilgalaikio portfelio formavimo principais.

Obligacijų reali grąža ir infliacijos faktorius

Investuojant į obligacijas, neužtenka žiūrėti vien į nominalų pajamingumą (pvz., 3.5%). Esminis faktorius, lemsiantis jūsų realų turto augimą, yra infliacija. Ypač svarbu gerai suprasti, kas yra infliacija makroekonominiame kontekste – tai nematomas mokestis, mažinantis jūsų pinigų perkamąją galią.

Pavyzdžiui, jei Ispanijos obligacijų pajamingumas yra 3.5%, o metinė infliacija Euro zonoje siekia 2.5% (naujausius duomenis galima sekti Eurostat duomenų bazėje), jūsų reali grąža yra tik 1.0%. Jei infliacija viršija obligacijų pajamingumą (kaip buvo 2022 metais), obligacijos tampa instrumentu, kuris tiesiog lėtina pinigų nuvertėjimą, bet jo visiškai nesustabdo. Būtent dėl šios priežasties obligacijos dažniausiai naudojamos kartu su akcijomis, o ne kaip vienintelis augimo įrankis.

Kaip pasirinkti tinkamas obligacijas savo portfeliui

Jei nusprendėte papildyti portfelį obligacijomis, vadovaukitės šiuo kontroliniu sąrašu:

- Investavimo horizontas: Ar pinigų prireiks greitai (rinkitės trumpalaikes), ar kaupiate pensijai (galite toleruoti ilgalaikes obligacijas)?

- Rizikos tolerancija: Ar esate pasiruošę matyti laikiną ETF kainos kritimą vardan didesnių palūkanų?

- Portfelio dydis: Kokia dalis jūsų lėšų turi būti absoliučiai saugi?

Nuo ko pradėti? Pradėkite nuo mažos sumos ir pasirinkite vieną patikimą Europos valstybinių obligacijų ETF, kad susipažintumėte su šios turto klasės svyravimais.

Alternatyvų palyginimas: skolos vertybiniai popieriai vs. P2P investavimas

Ieškodami didesnio pajamingumo, investuotojai dažnai susiduria su dilema: ar rinktis saugias valstybines obligacijas, ar ieškoti alternatyvų, kurias siūlo tarpusavio skolinimo platformos? Nors abu instrumentai generuoja fiksuotas pajamas, jų rizikos ir grąžos profiliai skiriasi iš esmės.

Valstybinės Europos šalių obligacijos, ypač Vokietijos ir kitų aukštesnio kredito reitingo euro zonos valstybių, yra makroekonominio lygio instrumentas. Jas garantuoja valstybės institucijos, todėl tikimybė prarasti kapitalą yra minimali. Tuo tarpu P2P (tarpusavio skolinimas) yra mikroekonominis instrumentas – jūs skolinate fiziniams asmenims ar smulkiam verslui, kur bankroto rizika yra nepalyginamai didesnė.

Pagal Europos vertybinių popierių ir rinkų institucijos (ESMA – European Securities and Markets Authority) ataskaitas, mažmeniniams investuotojams ypač svarbu suprasti likvidumo skirtumus krizės metu. Obligacijų ETF galite parduoti per kelias sekundes atidarytos biržos metu, o P2P paskolos dažnai lieka „užšaldytos“ arba parduodamos antrinėje rinkoje su dideliu nuostoliu.

Pagrindinių skirtumų apžvalga:

| Kriterijus | Europos valstybinės obligacijos (per ETF) | P2P Tarpusavio skolinimas |

| Saugumas | Aukštas (priklauso nuo valstybės kreditingumo) | Žemas / Vidutinis (priklauso nuo platformos ir paskolos tipo) |

| Istorinė grąža | 2% – 5% (priklauso nuo ECB bazinių normų) | 8% – 14% |

| Likvidumas | Labai aukštas (galima parduoti bet kada biržoje) | Žemas (pinigai „užrakinti“ iki paskolos termino pabaigos) |

| Koreliacija su akcijomis | Žema / Neigiama (apsaugo portfelį krizių metu) | Aukšta (krizės metu smarkiai auga vėluojančių paskolų skaičius) |

Išvada paprasta: investicijos į obligacijas gali sudaryti jūsų portfelio apsauginį branduolį, o P2P investicijų portfelis – veikti tik kaip rizikingesnis portfelio „palydovas“, kuriam skiriama nedidelė bendro kapitalo dalis.

Dažniausios klaidos investuojant į Europos obligacijas

Nors pradedantiesiems obligacijų rinka atrodo stabilesnė ir lengviau prognozuojama negu akcijų birža, čia taip pat galima padaryti brangiai kainuojančių klaidų. Štai 3 dažniausi spąstai, kurių reikėtų išvengti:

- Aklas didžiausio pajamingumo (angl. Yield) vaikymasis: Naujokai dažnai mato, kad Pietų Europos (pvz., Graikijos ar Italijos) obligacijos moka didesnes palūkanas nei Vokietijos „Bund“, ir visą obligacijoms skirtą portfelio dalį nukreipia ten. Taip pamirštama esminė obligacijų paskirtis – finansinis saugumas. Jei rinkose kyla panika, rizikingesnių valstybių obligacijų kainos krenta kartu su akcijomis, todėl dingsta diversifikacijos nauda.

- Palūkanų normų ir trukmės nesupratimas: Pirkdami ilgalaikių obligacijų (20+ metų) ETF, kai ECB ruošiasi kelti bazines palūkanų normas, investuotojai rizikuoja patirti dviženklius portfelio vertės kritimus. Ilgos trukmės obligacijos yra itin jautrios palūkanų pokyčiams (tai vadinama Interest Rate Risk).

- Ignoruojami mokesčiai ir komisiniai: Tiesioginis pavienių obligacijų pirkimas per Lietuvos bankus gali būti apmokestinamas saugojimo, pavedimo ar sandorio mokesčiais. Siekiant sumažinti išlaidas, verta palyginti žemų mokesčių brokerius ir obligacijų ETF. Svarbu tikrinti fondo TER tokiose platformose kaip „Morningstar“ ar „JustETF“, nes daugelio Europos valstybinių obligacijų ETF jis dažnai siekia iki maždaug 0,20 % per metus.

Praktinis scenarijus: Kaip 10 000 EUR obligacijose veikia krizės metu?

Kad geriau suprastume, kaip Vokietijos „Bund“ gali padėti stabilizuoti portfelį, panagrinėkime hipotetinį efektyvaus taupymo ir investavimo scenarijų, imituojantį tipinę rinkos korekciją.

Įsivaizduokite dviejų investuotojų portfelius, kurių kiekvieno vertė – 10 000 EUR:

- Investuotojas A (100% Akcijos): Visus 10 000 EUR investavo į pasaulio akcijų indeksą (pvz., MSCI World).

- Investuotojas B (60% Akcijos / 40% Vokietijos obligacijos): 6 000 EUR paskyrė akcijoms, o 4 000 EUR – Vokietijos valstybinių obligacijų ETF fondui.

Krizės poveikis (pvz., akcijų rinkoms nukritus 20%):

Investuotojo A portfelis praranda 2 000 EUR ir jo vertė krenta iki 8 000 EUR.

Tuo tarpu krizės metu investuotojai ieško „saugaus uosto“, todėl pradeda masiškai pirkti Vokietijos obligacijas. Jų kaina pakyla (pvz., +5%).

Investuotojo B akcijų dalis krenta 20% (nuo 6 000 EUR iki 4 800 EUR), tačiau obligacijų dalis paauga 5% (nuo 4 000 EUR iki 4 200 EUR). Bendra Investuotojo B portfelio vertė tampa 9 000 EUR.

Šis scenarijus puikiai iliustruoja obligacijų matematiką: jūs atsisakote dalies maksimalaus pelno geraisiais metais, kad užsitikrintumėte ramesnį miegą ir mažesnį kapitalo praradimą rinkoms svyruojant.

Pastaba: ši informacija skirta edukaciniais tikslais ir neturėtų būti laikoma finansiniu patarimu.

Dažniausiai užduodami klausimai (DUK)

1. Ar Europos valstybių obligacijos yra visiškai nerizikingos?

Nors tai viena saugiausių turto klasių, rizika išlieka. Pagrindinės rizikos: palūkanų normų kėlimas (krenta obligacijų vertė) ir infliacija (sumažėja perkamoji galia). Be to, atskiros šalys, ypač Pietų Europos, turi skirtingus įsiskolinimo lygius.

2. Kodėl Vokietijos obligacijų pajamingumas kartais būna mažesnis nei infliacija?

Vokietijos „Bund“ rinka vertina kaip saugiausią Europos aktyvą. Krizės metu investuotojai prioritetą teikia ne pelnui, o kapitalo išsaugojimui. Tokia saugumo premija lemia, kad grąža kartais neaplenkia infliacijos.

3. Kuo skiriasi fizinis Europos obligacijų pirkimas nuo obligacijų ETF?

Tiesioginis pirkimas užfiksuoja jūsų grąžą iki pat išpirkimo dienos (jei obligaciją laikysite iki galo), tačiau reikalauja didelio kapitalo. ETF fondai siūlo plačią diversifikaciją ir likvidumą net su mažomis sumomis, bet fondo kaina biržoje svyruoja kasdien.

4. Kaip ECB palūkanų normų pokyčiai veikia obligacijų kainas?

Obligacijų kainos ir palūkanų normos juda priešingomis kryptimis. Kai ECB kelia bazines normas, senesnės, mažesnio pajamingumo obligacijos pinga. ECB mažinant palūkanas, anksčiau išleistų obligacijų vertė pakyla.

5. Ar verta pradedančiajam investuotojui rinktis Pietų Europos obligacijas?

Vietoje to, kad pradedantysis spėliotų ir pirktų atskiras Italijos ar Ispanijos obligacijas, daug protingiau yra rinktis mišrų Europos obligacijų ETF. Jis automatiškai subalansuoja Šiaurės Europos saugumą su Pietų Europos pelningumu.

6. Kaip obligacijų grąžą veikia sudėtinės palūkanos?

Nors tiesiogiai perkant obligacijas palūkanos (kuponai) dažniausiai išmokamos į jūsų sąskaitą ir neinvestuojamos automatiškai, padėtis keičiasi pasirinkus kaupiamąjį (angl. Accumulating) ETF. Šiame fonde visos iš valstybių gautos palūkanos yra automatiškai reinvestuojamos atgal į fondą, todėl pradedamos skaičiuoti sudėtinės palūkanos. Ilguoju laikotarpiu tai ženkliai padidina bendrą grąžą, nes jūs pradedate gauti palūkanas nuo jau anksčiau uždirbtų palūkanų.

7. Ar verta pirkti Europos obligacijas per įmonę?

Daugeliui smulkiųjų ir vidutinių verslų vadovų kyla klausimas, ar laisvas įmonės lėšas verta „įdarbinti“. Taip, valstybinės obligacijos ar jų ETF yra vienas saugiausių būdų apsaugoti įmonės kapitalą nuo infliacijos. Tačiau investavimas į obligacijas per juridinį asmenį turi kitokius mokestinius niuansus (pelnas apmokestinamas pelno mokesčiu, o ne GPM), todėl būtina pasikonsultuoti su įmonės buhalteriu dėl optimalaus lėšų išėmimo modelio ateityje.