Informacija atnaujinta: 2026 18 liepos

Investavimas į ETF fondus 2026 metais: išsamus gidas pradedantiesiems

Straipsnį parašė žmogus

Investavimas į ETF yra pasyvi strategija, kai vienu sandoriu įsigyjamas krepšelis šimtų ar tūkstančių akcijų ar obligacijų.

Kai prieš daug metų pradėjau savo investavimo kelionę, ilgai bandžiau rasti „pelno formulę“ (idealią įmonės akciją, ar kriptovaliutą), kuri pakels mane į finansinės laisvės aukštumas. Šiandien jau galiu remtis ir kolegų portfelių pavyzdžiais, generuojančiais daugiau nei 32 000 dolerių pasyvių pajamų per metus, o tai prilygsta beveik dviem vidutiniams Lietuvos atlyginimams per mėnesį. Tačiau tiek kolegų, tiek mano paties investavimo rezultatai parodė vieną svarbią pamoką: kartais paprasčiausi sprendimai yra geriausi.

Užsienio investavimo portalai, kaip kad moneypulses.com, ETF dažnai apibūdina kaip vieną paprastesnių būdų pradedantiesiems įsigyti plačiai diversifikuotą portfelį, sumažinti valdymo mokesčius ir dalyvauti ilgalaikiame rinkų augime. Šiame straipsnyje aptarsime praktinius žingsnius, kaip pradėti nuo 150 ar 1000 Eur per mėnesį, taip pat apžvelgsime pasaulinius, tokius kaip VWCE, ir sektorinius ETF.

Svarbiausi akcentai:

- Paprastumas ir pigumas: ETF fondai leidžia tapti tūkstančių įmonių bendrasavininku vienu paspaudimu ir kainuoja iki 10 kartų pigiau nei bankų valdomi fondai.

- Rinkos sekimas vs. bandymas aplenkti: Statistika rodo, kad pasyvus rinkos sekimas ilgalaikėje perspektyvoje dažniausiai lenkia aktyvius valdytojus ir „stebuklingų“ akcijų ieškotojus.

- Prieinamumas: Norint sukurti globalų portfelį, nereikia didelio kapitalo – pilnai pakanka pradėti nuo 150 Eur per mėnesį.

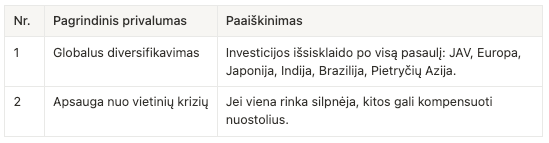

- Globali diversifikacija: Investuodami į pasaulinį ETF (pvz., VWCE), sumažinate riziką, nes jūsų pinigai paskirstomi po JAV, Europos ir Azijos rinkas.

Kodėl pačiam neverta bandyti „išradinėti dviračio“?

Pagalvokime logiškai: Tūkstančiai analitikų finansų rinkose dirba su pažangiausiomis technologijomis ir beveik neribotais finansiniais ištekliais, jie kasdien analizuoja įmonių finansus, seka naujienas ir prognozuojama akcijų augimą. Tačiau, net profesionaliems analitikams retai pavyksta nuosekliai „aplenkti rinką”.

Tad ar tikrai mes, dirbantys papildomai vakare, sugebėsime rasti rasti investicines galimybes, kurių nerado profesionalūs analitikai?

UŽTEKS KLAIDŽIOTI TARP INFORMACIJOS TRIUKŠMO

Gauk aiškų, 5 valandų praktinį planą nuo pirmo pirkimo iki pilno automatizavimo.

Investavimas į ETF: Genialus paprastumas investicijoms

Kas yra ETF? Paprasčiau tariant, ETF (angl. Exchange Traded Fund) – tai biržoje prekiaujamas fondas, kuris veikia kaip krepšelis, talpinantis šimtus ar net tūkstančius skirtingų įmonių akcijų.

Įsivaizduokite, kad užuot pirkę kiekvieną vaisių atskirai (atskiras įmonių akcijas), jūs nusiperkate jau paruoštą vaisių krepšelį (ETF fondą). Įsigiję vos vieną ETF vienetą, jūs automatiškai tampate visų jame esančių įmonių daliniu savininku. Tai leidžia investuoti pigiai, paprastai ir iškart diversifikuoti savo turtą.

Tai modernus atsakymas į investavimo galvosūkį. John Bogle 1975 m. sukūrė pirmąjį indeksinį fondą, kuris vėliau įkvėpė ETF atsiradimą. Jis suprato, kad dauguma investuotojų ilguoju laikotarpiu uždirbtų daugiau sekdami rinką, o ne bandydami ją aplenkti.

Ir visą tai galima puikiai paaiškinti per nekilnojamo turto prizmę (nes paprastesnio būdo nerandu). Įsivaizduok situaciją su butų nuoma, kuri sukelia riziką dėl rajono patrauklumo ar nemokančių nuomininkų, tuo tarpu, ETF leidžia tapti šimtų pastatų bendrasavininku vienu metu.

Pažiūrėk į pasaulinį ETF fondą (pavyzdžiui, VWCE arba XDEQ). Įsivaizduok, kad vietoj kelių butų Lietuvoje, galima turėti dalį Niujorko dangoraižių, Tokijo biurų, Indijos parkų ir dalį Azijos projektų. ETF investuotojo portfelis apima įvairius regionus, sektorius ir augimo rinkas.

Pasaulinis ETF fondas leidžia tapti visų pagrindinių pasaulio ekonomikų dalimi. Tavo investicijos automatiškai pasiskirsto po visą pasaulį, didžiąją ETF dalį sudaro stabilios išsivysčiusios rinkos: JAV, Europa ir Japonija, o mažesnę dalį sudaro sparčiai augančios rinkos: Indija, Brazilija ar Pietryčių Azijos šalys (tai tarsi investicijos į perspektyvius, bet dar besivystančius rajonus).

Investavimas į pasaulinį ETF diversifikuoja riziką geografiškai ir padidina atsparumą vietinėms krizėms. Jei, pavyzdžiui, Europa patiria ekonominį nuosmukį, jis gali būti kompensuotas investicijomis JAV ar Azijoje. Globalus investuotojo portfelis elgiasi kaip nuomojami butai pagrindiniuose pasaulio miestuose, skirtingos rinkos gali kompensuoti nuostolius kitose vietose.

Be to, investavimas į pasaulinį ETF fondą leidžia tapti globalių kompanijų (Samsung, TSMC, Nestlé ar Toyota ir kt.) bendrasavininku. Šios įmonės veikia globaliai ir uždirba pajamas iš viso pasaulio, todėl pasak investopedia.com, tavo investicijų sėkmė nepriklauso nuo vienos šalies ar regiono ekonominės situacijos.

Kodėl investavimas į ETF yra protingesnis pasirinkimas nei vietinių bankų ar valdytojų fondai?

Įsivaizduok situaciją – tu nueini į restoraną, ir padavėjas tau siūlo du identiškus patiekalus. Tačiau, vienas kainuoja 10 eurų, o kitas kainuoja 25 eurus. Patiekalai pagaminti iš tų pačių produktų, atrodo vienodai ir tas pats virėjas. Kurį pasirinktum? Būtent tokia situacija yra su ETF ir vietiniais fondais.

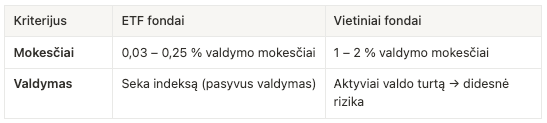

Įsivaizduok, kad vietinis fondo valdytojas siūlo investuoti į technologijų sektorių sekantį fondą. Jis turi gražų biurą, konsultantus, bukletus ir marketingą. Už visa tai moki tu, nes jų valdymo mokestis yra 1 – 2% per metus. Atrodo nedaug?

Dabar pažiūrėkime į skaičius detaliau. Sakykime, šis fondo valdytojas valdo 10 milijonų eurų dydžio turtą. Taigi 1% valdymo mokesčio sudaro 100.000 Eur per metus! 2% valdymo mokesčio sudaro 200.000 Eur per metus. Dabar sakykime, kad visi šie žmonės investuoja bent 5 – 10 metų. Ilgalaikis investuotojų laikotarpis leidžia fondo valdytojui uždirbti 1 – 1.5 milijono eurų vien iš valdymo mokesčių per 5 – 10 metų.

Daugelis plačiai diversifikuotų ETF fondų turi mažus, dažnai apie 0,03–0,25 % siekiančius metinius valdymo mokesčius. O tai reiškia, kad per metus, 10 milijonų Eurų turtas, su tokiu mokesčiu generuoja tik 3.000 – 25.000 Eurų per metus valdymo išlaidų.

Tai reiškia, žmonės, pasirinkę brangesnius fondus praranda iki 197.000 EUR vien dėl didesnių valdymo mokesčių! Pagalvok – tai yra naujo buto kaina sostinėje! O priežastis yra didesnis pasitikėjimas vietiniu, išreklamuotu „veidu“.

Palyginimas tampa įdomesnis, kai pradedi gilintis į tai, ką gauni už šiuos mokesčius. Vietiniai fondai dažnai:

- Investuoja į tuos pačius ETF fondus, prideda savo mokestį viršuje.

- Pasirenka tik kelias kompanijas iš sekamo ETF ir sukelia didesnę riziką.

- Dažnai generuoja prastesnę grąžą dėl aktyvaus valdymo klaidų, to pasekoje net nepasiekia geresnių rezultatų nei pigesni ETF.

Situacija primena, kai perki vandenį parduotuvėje, tu gali įsigyti tą patį vandenį už 0.50 EUR arba už 12.50 EUR. Tačiau vanduo yra tas pats, skirtumas yra tik marketinge ir pakuotėje.

ETF fondai yra tarsi „tiesioginis pirkimas iš gamintojo”, tu gauni tą patį produktą be tarpininkų ir antkainių. Ir nors konsultantai gali bandyti tave įtikinti, kad jų fondai kažkuo ypatingi, skaičiai kalba patys už save. Pasak advisors.vanguard.com, pigesni ETF generuoja geresnę grąžą ilguoju laikotarpiu, dėl mažesnių mokesčių.

Tad kitą kartą, kai „konsultantas” siūlys „ypatingą” investicinį fondą, prisimink, kad tu permoki už tą patį produktą, kurį gali gauti žymiai pigiau ir savarankiškai per ETF.

Rinkos visada auga ilguoju laikotarpiu

Pagalvok apie savo tėvų ar senelių laikų technologijas. Ar galėjai įsivaizduoti, kad šiandien kiekvienas kišenėje turės galingesnį kompiuterį nei tas, kuris padėjo nuskristi į mėnulį? Ar galėjai pagalvoti, kad elektromobiliai taps kasdienybe? Kiekviena nauja technologija, kiekvienas išradimas, kiekvienas patobulinimas didina įmonių efektyvumą ir pelningumą.

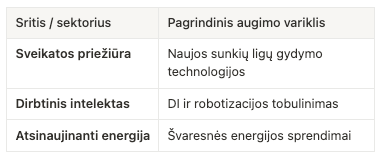

Kai investuoji į platų rinkos ETF, tu investuoji į žmonijos progresą. Tu tampi bendrasavininku įmonių, kurios:

- Kuria naujas vėžio gydymo technologijas.

- Tobulina dirbtinį intelektą.

- Vysto švaresnės energijos sprendimus.

- Ieško būdų, kaip maitinti augančią pasaulio populiaciją.

- Sprendžia klimato kaitos problemas.

Istoriškai žiūrint, S&P 500 indeksas, kuris seka 500 didžiausių JAV įmonių, vidutiniškai uždirbo apie 7 – 10% per metus (neįskaitant infliacijos). Taip, būna metų, kai rinka krenta 20% ar net 30%, bet būna ir metų, kai rinka auga 20% ar daugiau. Svyravimai išsilygina ilguoju laikotarpiu ir lieka tik augimo tendencija.

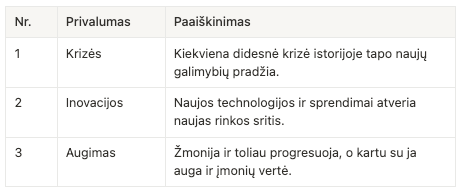

Įdomu tai, kad kiekviena didesnė krizė tampa naujų galimybių pradžia. Fintech kompanijos išaugo po 2008 metų finansų krizės, kurios pakeitė tradicinę bankininkystę. Covid-19 pandemija paspartino skaitmenizaciją ir nuotolinio darbo revoliuciją. Net dabartiniai geopolitiniai įvykiai skatina inovacijas atsinaujinančios energetikos srityje.

Todėl kai kitą kartą pamatysi rinkų nuosmukį žiniose, pagalvok apie vandenyno analogiją, tai tik laikinos bangos, o ne bendro vandens lygio žemėje pokytis.

Žmonija kurs, tobulės ir progresuos, o įmonių vertė augs kartu su žmonijos progresu. ETF fondai leidžia mums visiems tapti šios augimo istorijos dalimi.

Praktiniai žingsniai pradedančiajam

Aš galiu pasakyti iš savo patirties, tu turėtum pradėti kuo paprasčiau:

- Išsirink vieną platų, geriausia globalų ETF

- Investuok reguliariai, kad ir nedideles sumas

- Nežiūrėk į kasdienius rinkos svyravimus

- Reinvestuok visus dividendus (jei jie gaunami)

- Būk kantrus ir numatyk ilgą perspektyvą

Kaip pradėti su 150 Eur per mėnesį?

Investavimo pradžiai nereikia didelio kapitalo. Tu gali sudaryti nuoseklų, ilgalaikį investavimo planą, kuriam 150 € per mėnesį yra pakankama suma.

1 žingsnis: Atsidaryk vertybinių popierių sąskaitą. Renkantis brokerį, svarbu žiūrėti į komisinius mokesčius. Lietuviški bankai dažnai taiko minimalius saugojimo ar pirkimo mokesčius, kurie „suvalgo“ mažas sumas. Tuo tarpu platformos kaip Freedom24 ar kitos tarptautinės alternatyvos dažnai siūlo mažesnius įkainius ETF prekybai, kas yra kritiškai svarbu pradedant su 50–150 Eur.

2 žingsnis: Pasirink pasaulinį akumuliacinį ETF (pvz., VWCE, Vanguard FTSE All-World Accumulating) ir nustatyk automatinį kasmėnesinį pirkimą. Tokia strategija leidžia investuoti reguliariai ir pasinaudoti rinkos augimu.

Kada geriausia pirkti ETF?

Geriausias laikas pirkti ETF yra reguliariai, nebandant atspėti rinkos krypties.

Periodinio investavimo strategija (angl. DCA – Dollar-Cost Averaging) yra efektyvesnė nei laukimas „tobulo momento“. Tai reiškia, kad investuoji tą pačią sumą kas mėnesį, nepriklausomai nuo rinkos svyravimų.

Tokiu būdu:

- sumažini riziką įsigyti akcijų brangiausiame taške,

- vidutiniškai gauni subalansuotą vieneto kainą,

- išvengi emocinių sprendimų ir nuolatinio stebėjimo.

Kaip optimizuoti 1000 Eur mėnesio įmoką į globalų ETF?

Didesnis mėnesinis biudžetas (pvz., 1000 Eur) leidžia išlaikyti plačią diversifikaciją ir pridėti papildomo augimo potencialo, kuris pasiekiamas per sektorinius ETF.

Tarkime, 800 Eur galima skirti į plataus spektro pasaulinį ETF (pvz.,VWCE, Vanguard FTSE All-World Accumulating), o likusius 200 Eur galima skirti į pasirinktus sektorinius ETF (technologijos, sveikatos apsauga ar energetika). Tokia strategija leidžia išlaikyti pagrindinę investicijų bazę stabilią ir diversifikuotą, o tuo pačiu išnaudoti didesnio augimo potencialą tam tikruose sektoriuose.

Investicinio portfelio rebalansavimą verta atlikti kartą per metus, tai padeda užtikrinti, kad sektorių dalis neperaugtų ir padeda išlaikyti numatytą strategijos balansą.

Sektoriniai ETF portfelio pagreitinimui

Sektorinius ETF verta įtraukti, jei sieki papildomo augimo potencialo šalia pasaulinio ETF. Kai kurie sektoriai istoriškai generavo aukštesnę grąžą nei bendra rinka, nors pasižymi didesniais kainų svyravimais.

- IXN (iShares Global Tech ETF) apima didžiausias pasaulio IT įmones (Apple, Microsoft, NVIDIA), kurių 10 metų metinė vidutinė grąža ~18 %.

- IXJ (iShares Global Healthcare ETF) apima farmacijos ir biotechnologijų sektorius (Johnson & Johnson, Pfizer), kurių 10 metų grąža ~10 %.

- ICLN (iShares Global Clean Energy ETF) apima atsinaujinančios energetikos sektorių, kurio 5 metų vidutinė grąža ~3,5 %, tačiau pasižymi dideliu metiniu volatilumu.

Svarbu: jei tavo pagrindinis ETF yra VWCE ar kitas pasaulinis fondas, daugelis sektorių lyderių (pvz., Apple, Microsoft, Johnson & Johnson) jau yra tavo portfelyje. Įtraukus sektorinius ETF, gali padidinti tų pačių įmonių svorį ir riziką. Norint to išvengti, verta pasirinkti mažiau dubliuojamus sektorius ir stengtis neviršyti 20 % portfelio ribos.

Istorinė grąža nėra garantija ateičiai ir gali skirtis priklausomai nuo pasirinkto laikotarpio. Kai kurie JAV registruoti ETF gali būti neprieinami ES mažmeniniams investuotojams, todėl verta tikrinti UCITS alternatyvas pasirinktoje platformoje.

Išvada

Net ir Warren Buffett yra pasakęs, kad daugumai investuotojų geriausias pasirinkimas yra paprastas indeksinis ETF fondas. Ir aš sutinku su Warren Buffett nuomone.

Mano investavimo kelionė prasidėjo nuo sudėtingų strategijų ieškojimo, bet baigėsi paprasta išvada, reguliarus investavimas į ETF fondus yra protingiausias kelias į finansinę laisvę. O geriausias laikas pradėti yra dabar.

Pastaba: Šis straipsnis yra informacinio pobūdžio ir nėra finansinė rekomendacija.

Dažniausiai užduodami klausimai (DUK)

1. Kaip pradėti ETF su 150 Eur per mėnesį?

Pradėti investuoti nereikia didelio kapitalo. Nustatyk automatinius 150 Eur pervedimus į brokerio sąskaitą (pvz., Freedom24) ir pasirink periodinio pirkimo (angl. DCA – Dollar-Cost Averaging) strategiją. Tai padės išvengti bandymo „atspėti rinkos veiksmus”.

2. Kokią riziką turi pasaulinis ETF pradedančiajam?

Pasaulinis ETF yra plačiai diversifikuotas, jis investuoja į skirtingas šalis ir sektorius, todėl vienos šalies krizė turi mažesnę įtaką ETF portfeliui.

Pagrindinės rizikos:

- Rinkos svyravimai reiškia, kad akcijų kainos gali laikinai kristi, kaip krito per 2008 ar 2020 m. krizes (nuosmukiai siekė iki -30 %).

- Valiutų kursų pokyčiai gali paveikti ETF grąžą, jei ETF investicijos į užsienį yra jautrios valiutų svyravimams (pvz., dolerio ar jenos).

Tačiau rinkos svyravimai ilguoju laikotarpiu dažniausiai išsilygina. Be to, dideli pasauliniai ETF valdo milijardus eurų, todėl jie turi didelį likvidumą, o uždarymo riziką labai mažą.

3. Kaip patikrinti ETF valdymo mokestį (TER)?

Atidaryk ETF KID arba Factsheet dokumentą (liet. Pagrindinė informacija investuotojui). Ieškok eilutės „Total Expense Ratio (TER)“ , kuris yra metinis valdymo mokestis. Investicija tuo efektyvesnė, kuo TER artimesnis 0,10 %.

4. Kada geriausia pirkti ETF – ryte, vakare ar naktį?

Paros metas neturi esminės reikšmės ilgalaikiam investuotojui. Svarbiausia yra investuoti reguliariai. ETF paprastai perkami biržos darbo valandomis.

5. Kaip automatiškai reinvestuoti ETF dividendus?

Rinkis akumuliacinį ETF (žymimą ACC), kuris automatiškai reinvestuoja dividendus.

6. Kiek sutaupau mokesčių, rinkdamasis ETF vietoj aktyvių fondų?

Aktyvūs fondai taiko 1 – 2 % metinius valdymo mokesčius, tuo tarpu, ETF taiko 0,05 – 0,25 % valdymo mokesčius. Skirtumas mokesčiuose per 20 metų gali reikšti dešimtis tūkstančių eurų.

7. Kuri platforma tinkama dideliems vienkartiniams įnašams?

Turėtumėte rinktis platformą su aiškia kainodara ir galimybe patogiai įsigyti pasaulinius ETF.

Pavyzdžiui, Freedom24 leidžia vienu pavedimu investuoti į pasaulio ETF, taiko skaidrius mokesčius ir siūlo kelis planus – nuo paprasto pradedančiojo iki aktyvesnio investuotojo. Platforma veikia Europos Sąjungoje, todėl taikomos ES investuotojų apsaugos.

8. Kokie mokesčiai investuojant į ETF Lietuvoje?

- GPM (Gyventojų pajamų mokestis): Pelnas iš vertybinių popierių (akcijų, ETF) pardavimo dažniausiai apmokestinamas 15 % GPM tarifu.

- 500 € lengvata: Kiekvienais metais pirmieji 500 € pelno, gauto iš vertybinių popierių pardavimo, yra neapmokestinami. Tai ypač aktualu smulkiesiems investuotojams.

- Investicinė sąskaita: Nuo 2025 m. investicinė sąskaita leidžia reinvestuoti pelną be mokesčių tol, kol pinigai neišimami iš sąskaitos.

Svarbu: Pasirinkus kaupiamuosius („Accumulating“) ETF, dividendai nėra išmokami į sąskaitą, o automatiškai reinvestuojami fondo viduje. Dėl to investuotojas jų tiesiogiai negauna, o mokestinė prievolė dažniausiai atsiranda tik pardavus ETF vienetus.