Informacija atnaujinta: 2026 17 gegužės

Investavimas į NT. Kodėl lietuviai jį mėgsta?

Straipsnį parašė žmogus

Kai tik lietuvis sukaupia daugiau pinigų ir tuo pat metu savyje atranda norą investuoti, Financial Lithuanians nuolat stebi pasikartojantį scenarijų: jis tuoj pirks kokį namą pajūryje ar butą didmiesčio centre. Ir mūsų seneliai, ir tėvai, ir, įdėmiau pastebėjus, mes patys visai linkstame į fiziškai apčiuopiamo turto investicijas.

Ir apskritai, lietuviai yra labai savininkiška tauta. 2022 m. Eurostat duomenimis, daugiau nei 88 proc. visų mūsų tautiečių gyvena nuosavame būste ir tik mažiau nei 12 proc. lietuvių gyvenamąją erdvę nuomojasi. Europos Sąjungos vidurkis su 70 proc. nuosavybės ir 30 proc. nuomos rodikliu kardinaliai skiriasi nuo lietuviškų standartų.

Bet kas tiksliai skatina mūsų norą pirkti namus ir butus? Ir ar tikrai žinome, kaip tai daryti geriausiai? Manau, kiekvienam lietuviui praverstų nuoseklus nekilnojamo turto investavimo gidas su įvairių pasirinkimų aptarimu ir jų potencialios grąžos bei rizikos analize. Todėl šiuo straipsniu pateiksime net 6 nekilnojamo turto investavimo galimybes bei taip pat paanalizuosime, koks investavimo planas kokioje situacijoje tiktų geriausiai.

Svarbiausios įžvalgos trumpai:

- Saugumo iliuzija: Lietuviams NT yra kultūrinis stabilumo garantas, tačiau fizinis turtas dažnai „įšaldo“ pinigus ir pasižymi mažu likvidumu.

- Investavimo alternatyvos: Šiandien nebūtina turėti dešimčių tūkstančių eurų – REIT fondai ir sutelktinis finansavimas leidžia startuoti su minimaliomis sumomis.

- Grąža vs. Rizika: Nuoma generuoja stabilias, bet nedideles pajamas (4–7 %), tuo tarpu vystymo projektai ar perpardavimas siūlo didesnę grąžą, bet ir didesnę riziką.

- Diversifikacija: Saugiausia strategija – nešdėti visų pinigų į vieną objektą, o derinti fizinį NT su likvidžiais NT vertybiniais popieriais.

Istorinės ir kultūrinės šaknys

Lietuviams investavimas į NT – kaip ilgai puoselėjama šeimos tradicija. Net 88 % gyventojų renkasi gyventi nuosavame būste – šis procentas aiškiai išskiria mus iš kitų europiečių. Fizinis nuosavybės poreikis dar giliau susijęs su mūsų patirtimi per sovietmetį, kai alternatyvų tiesiog nebuvo – tik sukauptas, apčiuopiamas turtas teikė stabilumo ir saugumo.

Svarbiausia, kad nuosavas būstas lietuviui vis dar yra ne tik stogas virš galvos, bet ir perdavimo vaikams bei anūkams tradicija. Seneliai, tėvai ir mes patys taip šį požiūrį perduodame toliau.

UŽTEKS KLAIDŽIOTI TARP INFORMACIJOS TRIUKŠMO

Gauk aiškų, 5 valandų praktinį planą nuo pirmo pirkimo iki pilno automatizavimo.

Stabilumo garantas: NT kaip „saugi“ investicija

Investavimas į NT išlaiko populiarumą todėl, kad daugumai atrodo saugesnis už „sudėtingas“ finansines priemones ar akcijas. Fizinį būstą gali pamatyti, paliesti, jį lengviau suprasti nei skaičius biržose. Be to, NT kaina Lietuvoje ilguoju laikotarpiu linkusi augti, o krizės metu NT dažnai išlaiko vertę geriau nei akcijos ar kitos investicijos.

- Nuomos pajamos miestuose ir pajūryje leidžia užsitikrinti stabilias įplaukas.

- NT tikėtina vertės augimas veikia tarsi apsauga nuo infliacijos – jeigu kainos kyla, būstas brangsta kartu.

Dėl to mes esame linkę manyti, jog NT tai kaip patikima „pinigų saugyklą“.

Šiuolaikinės galimybės: daugiau pasirinkimų kiekvienam

Moderniais laikais investavimas į NT įgavo naujų atspalvių. Dabar galima rinktis ne tik buto, namo ar žemės sklypo pirkimą, bet ir investuoti per REIT fondus, sutelktinio finansavimo platformas ar net NT fondus. Skirtingai nei anksčiau, dabartinis investuotojas gali pradėti net su mažesne suma ir išskaidyti riziką tarp kelių objektų.

Lietuvos NT rinka nuolat auga, didėja naujos statybos ir siūlomų projektų kiekis – tai lemia dar didesnį pasirinkimą. Daugėja galimybių turėti ne tik gyvą butą, bet ir virtualiai valdomus aktyvus.

Reali grąža ir iššūkiai: ką būtina įvertinti

Nors investavimas į NT daugeliui atrodo be rizikos, iššūkių netrūksta ir čia. Pinigai dažnai „įšaldomi“ ilgesniam laikui, o būsto likvidumas nėra toks, kaip kitų finansų rinkų priemonių. Jei reikia greitai pinigų – pardavimas gali užtrukti.

- Rinkos svyravimai gali sumažinti būsto vertę trumpuoju laikotarpiu.

- GPM mokesčio našta išlieka, jei turtą parduodate nesilaikant minimalaus laikotarpio.

- Nuomininkų atranka ir turto priežiūra kelia papildomų rūpesčių.

- Palūkanų normos ir infliacija daro įtaką tiek būsto kainoms, tiek paskolų kaštams.

Prireiks laiko ir atidumo, kad NT investicijos iš tiesų atneštų pageidaujamą grąžą.

Kaip pasirinkti NT investavimo kelią?

Renkantis investavimo į NT būdą, pirmiausia įvertink savo norimą rizikos lygį, turimą kapitalą ir laukiamą laikotarpį. Niekuomet nereikėtų skubėti pirkti vieno brangaus objekto, jei norisi lanksčiau valdyti pinigus – dažnai protingiau yra paskirstyti juos kelioms skirtingoms priemonėms.

Siūlome atkreipti dėmesį į šiuos žingsnius:

- Analizuok NT rinkos tendencijas ir naudokis patikimais šaltiniais prieš priimdamas sprendimą.

- Lygink tradicinį ir platforminį investavimą pagal savo poreikius.

- Diversifikuok – susidėliok, kiek skirti nuosavam būstui, kiek – inovatyvioms priemonėms, kaip REIT ar sutelktinis investavimas.

- Jei tik pradedi arba nori daugiau skaidrumo, rinkis investavimo platformas, kurios siūlo mažesnius įėjimo barjerus ir dažniau suteikia galimybę kontroliuoti riziką.

1. Investavimas į NT su tikslu perparduoti

Tai yra sena kaip pasaulis strategija, kai savininkas paprasčiausiai įsigyja butą ar namą perspektyvioje vietoje ir tikisi, kad be didelių papildomų investicijų pavyks po metų ar kelių jį parduoti už didesnę kainą.

Jei nekilnojamo turto rinka yra palanki ir joje vyrauja žemos palūkanų normos bei aukšta paklausa, galima tikėtis sėkmės. Tačiau pelningo sandėrio atveju svarbu nepamiršti, kad Lietuvoje įsigytas ir perparduotas nekilnojamas turtas jo neišlaikius 10 metų (arba 2 metus jame nedeklaravus gyvenamosios vietos) apmokestinamas 15 proc. GPM tarifu.

Pagal šį investavimo modelį kyla ir daugiau problemų. Pirmiausia gana didelius pinigus nediversifikuotai „įšaldote“ viename ar keliuose objektuose, kurių ateities kainą realiai prognozuoti gana sunku. Taip pat pelningo pardavimo laukimas rinkoje gali užsitęsti ir iki 5 ar net 10 metų, todėl labai svarbu kritiškai įvertinti šios investicijos efektyvumą.

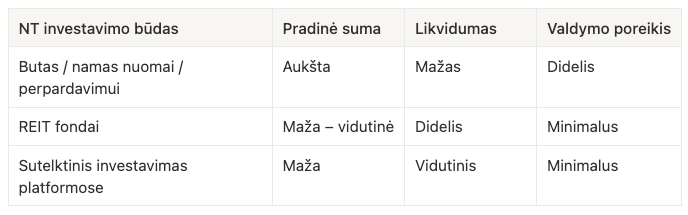

2. NT pirkimas ilgalaikei nuomai

Šią investavimo į NT idėją atpažins kiekvienas lietuvis. Nusiperkate butą ar namą paklausioje vietovėje ir išnuomojate jį ilgam laikotarpiui už iš anksto sutartas kas mėnesines nuomos įmokas. Pinigai plaukia į sąskaitą, o jūs jau galite dairytis naujo objekto nuomai.

Taip optimistiškai į nekilnoojamo turto nuomą mūsų tautiečiai žvelgia tol, kol netenka praktiškai su ja susidurti. Realių iššūkių nekilnojamo turto nuomos srityje netrūksta.

Visų pirma, turite rasti perspektyvų nekilnojamo turto objektą už patrauklią kainą. Auksinė investavimo taisyklė užsienyje sako, jog idealiu atveju perkamo NT mėnesinis nuomos tarifas turėtų padengti bent 1 proc. nuo bendros pirkinio kainos. Tad nusipirkus butą Vilniuje už 100 000 eur., idealiu atveju už jį turėtumėte tikėtis 1000 Eur. kasmėnesinių nuompinigių. Tokiu būdu jūsų investicinė grąža iki mokesčių siektų 12 proc. per metus.

Bet realybėje tokius skaičius pasiekti sunku ir todėl, kad būsto nuoma Lietuvoje apskritai yra sąlyginai nebrangi, ir dėl to, kad nuomojant nekilnojamą turtą legaliai, valstybei teks susimokėti nustatytą verslo liudijimo tarifą arba 15 proc. GPM mokestį. Net nekalbu apie tai, kad dar reikia apskritai susirasti gerą nuomininką, kuris laiku atsiskaitinės ir nuomojamame objekte nepridarys žalos. Apskritai Lietuvoje geru rezultatu laikoma ir 7-8 proc. dydžio nuomojamo NT objekto metinė kapitalo grąža. Su šia investicija galima stabiliai uždirbti, bet itin didelio pelno tikrai nesitikėkite.

3. Nekilnojamu turtu užtikrintos paskolos

Toliau noriu papasakoti apie kelis šiuolaikinius nekilnojamo investavimo pasirinkimus, kuriems nebūtinas didelis kapitalas arba tiesioginis turto pirkimas. Pradėkim nuo nekilnojamo turto objektais užtikrintų paskolų.

Šios investicinės paskolos veikia pagal aiškiai apibrėžtą schemą. Finansavimą norintis gauti verslas arba privatus asmuo kreipiasi į P2P arba P2B sutelktinio skolinimo platformą, kuriai už tam tikrą paskolą įsipareigoja įkeisti realų NT objektą. Padarius tai, verslas arba privatus asmuo gali tikėtis žemesnių paskolos palūkanų ir greitesnio finansavimo pritraukimo, o investuotojai jaučiasi saugiau, nes jei paskolinta suma jiems nebus grąžinta tiesiogiai, įkeistas turtas pasidarys paskolų platformos nuosavybe ir po jo privalomo pardavimo pinigai bus išdalinti visiems skolintojams.

Svarbus sutelktinio finansavimo privalumas yra tas, jog šiam veiksmui jums nereikės didelio kapitalo. Pradėti galite ir nuo kelių dešimčių eurų, o sėkmingai investuojant realu gauti 8-10 proc. ar dar didesnę metinę grąžą be jokio tiesioginio NT objekto pirkimo ir valdymo.

Tau taip pat turėtų būti įdomu:

4. Nekilnojamo turto trestai

Norint investuoti į nekilnojamą turtą akcijų biržose, tai galima padaryti per daug skirtingų instrumentų. Vienas jų yra nekilnojamo turto investiciniai trestai, vadinamieji REIT‘ai.

REIT‘ai yra viešai savo vertybiniais popieriais prekiaujančios investicinės nekilnojamo turto bendrovės, kurios aktyviai užsiima tokiais procesais, kaip nekilnojamo turto nuoma ir pardavimas. Tie, kurie nori investuoti į nekilnojamą turtą, bet nenori fiziškai jo pirkti, dažnai renkasi būtent REIT‘us, kurie yra įstatymais įpareigoti išmokėti didžiąją dalį savo pelno akcininkams. Išmokų procentas priklauso nuo rinkos. Pavyzdžiui JAV veikiantys REIT‘ai turi investuotojams išmokėti 90 proc. pelno, o europietiški REIT‘ai, priklausomai nuo valstybės, dažnai moka 80-90 proc. nuo grynojo pelno.

Nors įprastai dividendinis REIT‘ų pelningumas siekia apie 3-5 proc., investuotojai neretai gali tikėtis didesnės grąžos kapitalo prieaugio, arba, kitaip tariant, akcijų kainos, pavidalu. Galutinė metinė REIT‘ų grąža realistiškai gali pasiekti ir net viršyti 10 proc. lygį.

Skaityk papildomai – Kaip dviejų vaikų mama pradėjo investuoti į NT gigantus?

5. REIT‘ų fondai

Toliau aptarkime REIT‘ų fondus. REIT fondas yra savotiškas minėtų REIT kompanijų mišinys, kuris vienija dešimtis, o kartais ir šimtus skirtingų nekilnojamo turto bendrovių akcijų. Į REIT fondus paprastai investuojama siekiant plačiau diversifikuoti savo NT portfelio pozicijas akcijų biržoje ir užsitikrinti didesnį investicinį saugumą bei tuo pat metu vis tiek generuoti solidžią grąžą. Vidutiniškai REIT‘ų ETF‘ai pastaraisiais metais pasižymi solidžia, maždaug 8 proc. metine grąža.

6. Sutelktinis investavimas su kapitalo prieaugiu

Kaip unikalesnę alternatyvą akcijų biržos instrumentams taip pat noriu paminėti ir sutelktinį investavimą į nekilnojamą turtą su kapitalo prieaugiu. Šio instrumento veikimas patogus tuo, kad į fizinius nekilnojamo turto objektus efektyviai investuojate virtualiu būdu. Per įvairias platformas patikėdami pinigus finansavimo ieškančiam turto vystytojui ar statytojui, jūs už šią savotišką paskolą gaunate fiksuotą metinę grąžą ir standartiškai dalį svyruojančios grąžos nuo objekto nuomos pajamų. Taip pat standartiškai po 3 metų nekilnojamas turtas parduodamas ir dalis kapitalo prieaugio sugrįžta jums kaip papildoma investicinė grąža. Tokia 3 grąžos elementų kombinaciją gali patikti tiems, kurie nori gauti pajamų iš nuomos, bet nenori apsiimti papildomų darbų ir perteklinių rizikų.

Kaip visada reikia atsižvelgti, kad jei nekilnojama turto rinka nėra draugiška augimu ir taip pat išnuomoti objektą nepavyko taip efektyviai kaip norėtumėte – galimai jūsų investicinė grąža bus vos keli procentai. Šio tipo objektus reikia teisingai įsivertinti.

| Investavimo būdas | Reikalinga suma (Startui) | Tikėtina metinė grąža | Rizikos lygis | Likvidumas |

| Nuoma (Buy-to-Let) | >20 000 € (įnašas) | 4–7 % | Vidutinis | Žemas |

| NT perpardavimas (Flip) | >50 000 € | 15–30 % (sėkmės atveju) | Aukštas | Vidutinis |

| Sutelktinis finansavimas | Nuo 100 € | 8–12 % | Vidutinis | Vidutinis |

| REIT fondai | Nuo 10 € | 4–10 % | Žemas/Vidutinis | Aukštas |

Išvados

Nekilnojamas turtas tikrai gali būti puikus pasirinkimas investavimui, tačiau kol nedisponuojate iš tikro dideliu investiciniu portfeliu, patys įsitikinote, jog pirkti pavienius butus ar namus dažniausiai nelabai apsimoka. Jūsų pagrindinė užduotis investuojant – pagal grąžos, rizikos ir investicinio kapitalo likvidumo kriterijus atsirinkti pačias lanksčiausias įmanomas investicijas.

Pastaba: Šis straipsnis yra informacinio pobūdžio ir nėra finansinė rekomendacija.

Dažniausiai užduodami klausimai (DUK)

1. Kaip pradėti investuoti į NT, jei neturiu daug kapitalo?

Dabar investavimas į NT prieinamas ne tik tiems, kas turi dešimtis tūkstančių eurų. Galite pradėti per REIT fondus ar sutelktinio finansavimo platformas, kur startinė suma gali būti vos 100 ar 200 eurų. Tokios platformos leidžia paskirstyti riziką ir dalyvauti projektuose kartu su kitais investuotojais. Tai gera išeitis pradedantiesiems ir tiems, kas nori investuoti mažiau.

2. Kada yra tinkamiausias metas investuoti į NT Lietuvoje?

Idealaus laiko nėra, tačiau svarbiausia stebėti rinkos tendencijas ir nepriimti neapgalvotų sprendimų per aukščiausią pakilimą ar kritimą. NT rinka banguoja, tačiau ilguoju laikotarpiu kainos linkusios augti. Jei planuojate laikyti investiciją kelis metus, svarbiau pasirinkti tinkamą objektą ir sritį, o ne „pagauti“ tobulą momentą.

3. Kodėl lietuviai labiau pasitiki NT nei kitomis investicijomis?

Dėl kultūrinių ir istorinių priežasčių lietuviai vertina tikrą, apčiuopiamą turtą. Nuosavas būstas simbolizuoja stabilumą, galimybę perduoti jį vaikams. Taip pat NT laikomas saugesniu nei akcijos, nes jo vertė dažniausiai išlieka aukšta ir krizės laikotarpiu, o nuomos pajamos užtikrina pastovias įplaukas net jei ir reali grąža dažnu atveju vos lenkia infliaciją.

4. Kokios dažniausios rizikos investuojant į NT?

Didžiausia rizika – likvidumas. Kai reikia greit grąžinti pinigus, būsto pardavimas gali užtrukti. Taip pat svarbu įvertinti rinkos svyravimus ir pasikeitimus įstatymuose, pavyzdžiui, mokesčių. Palūkanų kilimas gali padidinti paskolos išlaidas. Nuomininkai kartais kelia rūpesčių, o jei pasirenkate netinkamą objektą – galite likti be grąžos.

5. Ar galima investuoti į NT ir sumažinti riziką?

Taip, riziką galima valdyti paskirstant investicijas tarp kelių objektų arba naudojant skirtingas investavimo platformas. Pradedančiajam verta domėtis inovatyviomis priemonėmis, tokiomis kaip REIT fondai ar sutelktinio finansavimo platformos, nes čia lengviau pasiskirstyti lėšas ir sumažinti nuostolių tikimybę.

6. Kur geriausia investuoti: Vilnius, regionai ar užsienis?

Vienas dažniausių pradedančiųjų klausimų yra ką pasirinkit – norint subalansuoti riziką ir grąžą? Atsakymas priklauso nuo to, ar siekiate kapitalo augimo, ar didesnio nuomos pajamingumo.

Užsienio kurortai (Ispanija, Dubajus). Populiarėjanti kryptis lietuvių tarpe. Nors grąža atrodo patraukli, būtina įvertinti teisinius aspektus, administravimo kaštus ir mokestinę aplinką, kuri skiriasi nuo Lietuvos.

Sostinė (Vilnius). Tai saugiausia, bet dažnai mažiausią nuomos grąžą generuojanti rinka (apie 4–5 %). Investuoti Vilniuje verta, jei jūsų tikslas – turto vertės išlaikymas ir likvidumas. Čia visada bus lengviau parduoti turtą ar rasti nuomininką, tačiau įėjimo suma yra aukščiausia.

Kaunas ir Klaipėda. Šie miestai dažnai siūlo „aukso vidurį“. NT kainos čia žemesnės nei Vilniuje, o nuomos paklausa dėl universitetų ir pramonės išlieka aukšta. Čia galima tikėtis šiek tiek aukštesnės, apie 5–6 % siekiančios grąžos.

Regionai. Mažesni miestai gali vilioti dvženkle nuomos grąža, tačiau tai rizikingiausia strategija. Jei miesto populiacija mažėja, turtas gali tapti nelikvidus (sunku parduoti), o surasti mokų nuomininką – iššūkis.