Daugelis žmonių, galvodami apie 2026-uosius, ieško stebuklingų mokamų kursų ar sudėtingų programėlių. Tačiau tiesa ta, kad asmeniniai finansai geriausiai valdomi naudojant paprastą, bet geležinę logiką.

Pagrindinė problema, su kuria susiduriama – ne pajamų trūkumas, o pinigų srautų (cash flow) nesuvaldymas. Dažniausiai daroma kritinė klaida – nepakankamas balansas sąskaitoje būtent tą mėnesį, kai ištinka didelės išlaidos.

Šiame Financial Lithuanians straipsnyje žingsnis po žingsnio parodysiu sistemą, kurią naudojau konsultuodamas klientus. Tai paprastas, nemokamas būdas „Excel“ lentelėje susiplanuoti visus metus taip, kad ne tik išvengtumėte finansinių duobių, bet ir sukurtumėte pasyvių pajamų mašiną ateičiai.

Svarbiausi akcentai:

Paprastumas yra raktas: Nereikia brangių programėlių – efektyviausias finansų valdymas 2026 metams pasiekiamas per paprastą „Excel“ lentelę.

12 mėnesių matomumas: Planuoti reikia ne mėnesį, o visus metus į priekį, kad pamatytumėte „finansines duobes“ (pvz., didelius mokesčius ar statybų išlaidas) dar prieš joms atsirandant.

Šeimos finansų vienybė: Poroms rekomenduojama visas pajamas ir išlaidas traktuoti kaip bendras, kad būtų pasiekti bendri finansiniai tikslai.

Balanso taisyklė: Svarbiausia stebėti ne tik pajamas, bet ir einamąjį sąskaitos balansą – jis niekada neturi būti neigiamas (raudona vėliava).

Investavimas kaip įprotis: Įtraukus investicijas į privalomųjų išlaidų sąrašą, jau kitais metais (2027 m.) sukursite naują pasyvių pajamų šaltinį.

Kodėl šeimos biudžetas yra bendras reikalas?

Prieš atsidarant skaičiuoklę, svarbu aptarti požiūrį. Jei gyvenate poroje, asmeniniai finansai tampa šeimos finansais.

Vienas dažniausių klausimų: „Kaip jūs šeimoje žiūrite į pinigus?“. Mano atsakymas griežtas: meilė be skaičių yra iliuzija. Jei planuojate bendrą gyvenimą, namo statybas ar vaikų ateitį, negali būti „mano“ ir „tavo“.

Visos pajamos yra bendros. Nesvarbu, kad vienas uždirba trigubai daugiau. Tai yra šeimos kapitalas.

Visos išlaidos yra bendros. Nuo maisto iki investicijų.

Jei gyvenate kaip kambariokai, finansų planavimas tampa chaotiškas. Tačiau sutarus, kad tai yra bendras katilas, galima pradėti tikrąjį planavimą.

1 Žingsnis: Finansų sistemos sukūrimas „Excel“ lentelėje

Jums nereikia brangios programinės įrangos. Užtenka kompiuterio (geriau nei telefonas) ir pusvalandžio laiko. Štai kaip struktūruoti savo 2026 metų lentelę:

1. Pradinis taškas

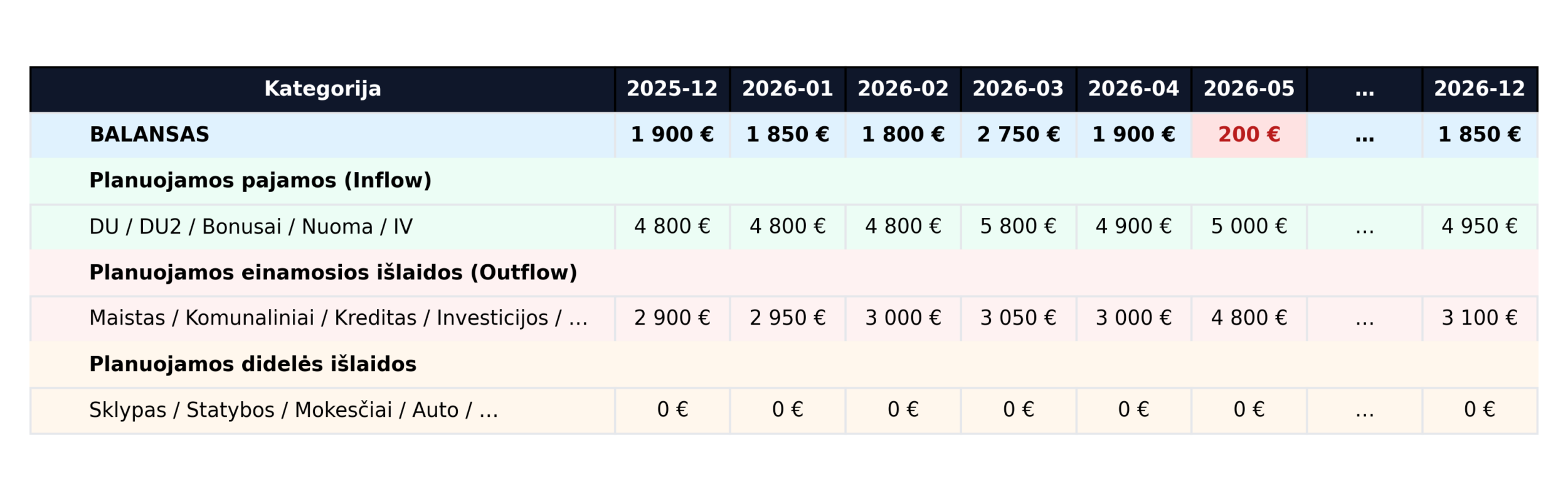

Nusižiūrėkite, kur startuojate. Įsirašykite mėnesius nuo 2026-01 iki 2026-12. Tačiau svarbiausia – startinis balansas (likutis sąskaitoje) iš praėjusių metų gruodžio. Tai jūsų atspirties taškas.

2. Planuojamos pajamos (Inflow)

Susikurkite stulpelius kiekvienam pajamų šaltiniui:

Darbo užmokestis 1 (DU1)

Darbo užmokestis 2 (DU2)

Bonusai / Priedai

Nuoma (jei turite NT)

Individuali veikla

Svarbu: Viską veskite eurais ir būkite realistai. Jei bonusas nėra garantuotas, geriau jo neįtraukti į pagrindinį planą.

3. Einamosios išlaidos (Outflow)

Tai pinigai, kuriuos išleidžiate kas mėnesį pragyvenimui. Išskaidykite juos:

Maistas

Komunaliniai mokesčiai

Vaikų mokslai / būreliai

Prenumeratos (Netflix, Spotify ir kt.)

Būsto kreditas arba nuoma

Lizingas / Kreditas

Degalai / Transportas

4. Didieji pirkiniai ir nereguliarios išlaidos

Čia slypi didžiausios asmeninių finansų klaidos. Žmonės pamiršta įtraukti tai, kas nėra kasdienybė:

2 Žingsnis: Balanso taisyklė ir „Raudonos vėliavos“

Kai suvesite visus duomenis, sukurkite stulpelį „Balansas“.

Formulė paprasta:

$$Balansas = (Praėjusio mėnesio likutis + Šio mėnesio pajamos) – (Visos šio mėnesio išlaidos)$$

Kaip atrodo finansinė duobė?

Įsivaizduokite: gegužės mėnesį turite sumokėti mokesčius už praėjusius metus (pvz., 2000 €), taip pat planuojate sumokėti avansą už statybas (10 000 €).

Nors jūsų vidutinės pajamos geros, tą konkretų mėnesį balansas gali tapti neigiamas.

Tai yra raudona vėliava. Jei matote minusą „Excel“ lentelėje dabar, tai yra geriausia, kas galėjo nutikti. Tai reiškia, kad galite pasiruošti:

Perkelti išlaidas: Gal statybas galima pradėti liepą, kai gausite bonusą?

Sumažinti vartojimą: Gal atsisakyti atostogų šį pavasarį?

Sustabdyti investavimą: Laikinai nukreipti „Pay yourself first“ pinigus į balanso dengimą.

Planuodami matote duobes kelyje ir galite pristabdyti, užuot į jas įlėkę visu greičiu.

3 Žingsnis: Investavimas ir pasyvios pajamos

Kai užsitikrinate, kad jūsų asmeniniai finansai neturi „minusiukų“, laikas pinigus įdarbinti.

Idealiu atveju, į išlaidų eilutę įtraukite skiltį „Investicijos“. Tai jūsų mokestis sau. Tarkime, 1000 € per mėnesį keliauja į investicinį portfelį.

Kaip tai veikia ilgalaikėje perspektyvoje?

Jei 2026 metais suinvestuosite 12 000 € į dividendinį ETF (pvz., JPQ ar kitą, prieinamą per „Freedom 24“ ar kitas platformas), 2027 metais jau turėsite naują pajamų stulpelį.

Pavyzdys:

Investuota suma: 11 500 €

Metinis dividendų pajamingumas: ~10%

Pasyvios pajamos 2027 m.: ~1150 €

Tai gali atrodyti nedaug (apie 95 € per mėnesį), bet tai yra pinigai, už kuriuos nebereikia dirbti. Po kelerių metų šis srautas gali padengti jūsų atostogas ar komunalines išlaidas. Tai ir yra tikroji asmeninių finansų laisvė.

Finansinė pagalvė: Jūsų saugiklis 2026 metams

Net ir geriausias Excel planas negali numatyti visko (pvz., netikėto automobilio gedimo ar sveikatos problemų). Čia į žaidimą įsitraukia finansinė pagalvė (rezervas).

Mano sistemoje rezervas nėra tas pats, kas einamoji sąskaita. Tai atskira eilutė jūsų lentelėje, kurią liečiate tik kritiniu atveju.

Kiek kaupti? Rekomenduoju turėti bent 3–6 mėnesių būtinųjų išlaidų sumą.

Kada naudoti? Kai jūsų mėnesio balansas tampa neigiamas (pvz., statybų metu) ir negalite perkelti išlaidų.

Jei matote, kad gegužę jūsų balansas bus -2000 €, o rezerve turite 5000 €, jūs ramūs. Jūs tiesiog „pasiskolinate“ iš savęs ir plane numatote, kada tą rezervą atstatysite (pvz., gavus rudeninį bonusą).

Dažniausios klaidos planuojant 2026-uosius

Net ir turint geriausią sistemą, galima paslysti. Štai ką pastebiu dažniausiai:

Pamirštami metiniai mokesčiai. Gegužės mėnuo dažnai būna skausmingas laisvai samdomiems specialistams.

Optimistinis pajamų vertinimas. Planuojama, kad „tikrai gausiu priedą“, nors jis nėra garantuotas.

Investavimas neturint rezervo. Pradedama investuoti, kai sąskaitoje nulis. Ištikus bėdai, tenka parduoti investicijas nuostolingai.

Ignoruojamos smulkios išlaidos. Prenumeratos, kava, smulkūs pirkiniai per metus gali sudaryti tūkstančius eurų.

Planavimas tik vienam mėnesiui. Būtina matyti visų metų vaizdą, kad dideli pirkiniai (pvz., automobilis) nesugriautų srauto.

DUK: Dažniausiai užduodami klausimai

Kiek laiko reikia skirti tokio plano sudarymui?

Kaip minėjau video, man tai užtruko apie 30 minučių. Jums, darant tai pirmą kartą su antra puse, gali prireikti valandos. Tačiau ši valanda sutaupys daugybę streso ir tūkstančius eurų.

Ką daryti, jei balansas rodo minusą?

Turite tris kelius: didinti pajamas (papildomi darbai, turto pardavimas), mažinti išlaidas (atsisakyti nebūtinų pirkinių) arba naudoti sukauptą rezervą. Svarbiausia – niekada nepalikti minuso „savitiekai“, tikintis, kad „kažkaip išsispręs“.

Ar verta investuoti, jei turiu skolų?

Jei tai būsto kreditas su mažomis palūkanomis – taip, investuoti verta. Tačiau jei turite vartojimo kreditų, greitųjų kreditų ar lizingų su aukštomis palūkanomis (>5-7%), pirmiausia „užkaišykite“ šias skyles. Jos dažnai „kainuoja“ daugiau, nei uždirba saugios investicijos.

Excel vs. Programėlės (Apps) – ką rinktis?

Programėlės (pvz., Revolut, YNAB, Spendee) puikiai tinka praeities išlaidoms sekti. Tačiau asmeninių finansų planavimui į ateitį (prognozavimui) Excel arba „Google Sheets“ yra nepakeičiami. Tik lentelėje galite laisvai modeliuoti scenarijus: „Kas bus, jei liepą neteksiu darbo?“ arba „Kas bus, jei namo statybos pabrangs 20%?“.

Kada geriausia pradėti pildyti šią lentelę?

Geriausias laikas buvo sausio 1 d. Antras geriausias laikas – šiandien. Nesvarbu, kad dabar vasaris ar kovas. Suveskite likusius metų mėnesius. Pradėti valdyti pinigus niekada nevėlu.

Kaip įtraukti infliaciją į 2026 planą?

Planuodami išlaidas metų pabaigai (pvz., maistui ar kurui gruodžio mėnesį), pridėkite 3–5% prie dabartinių kainų. Tai saugus buferis. Jei kainos nepakils – turėsite papildomų sutaupytų lėšų.

Asmeniniai finansai neturi būti raketų mokslas. Tai tiesiog disciplina ir gebėjimas numatyti ateitį. Jei norite 2027-uosius pasitikti ne su stresu, o su papildomomis pasyviomis pajamomis – skirkite pusvalandį savo 2026 metų plano sudarymui jau šiandien.

Patiko turinys? Prenumeruokite naujienas, kad gautumėte realius investavimo pavyzdžius tiesiai į savo el. paštą.

Ši interneto svetainė ir joje esantis turinys yra skirtas tik informaciniams bei edukaciniams tikslams – tai nėra investavimo rekomendacijos, taip pat tai jokiu būdu nėra vertybinių popierių pirkimo/pardavimo siūlymas, mes neteikiame ir nesiūlome investicijų konsultavimo paslaugų. Informacija šioje svetainėje, straipsniai, vaizdo medžiaga, nuorodos ar bet koks kitas turinys, ar pareiškimai dėl prekybos rinkų ar kitos finansinės informacijos yra gaunami iš šaltinių, kurie, mūsų nuomone, yra patikimi, tačiau neužtikrina ir negarantuoja šios informacijos savalaikiškumo ar tikslumo. Niekas šioje svetainėje neturėtų būti suprantama taip, kad būtų galima tvirtinti ar pareikšti, jog ankstesni rezultatai yra būsimų rezultatų rodiklis. Mes neatsakome už nuostolius ar bet kokias klaidas, dėl netikslumų, nepaisant priežasties, ar savalaikiškumo trūkumo, ar už bet kokį jų perdavimo vartotojui vėlavimą ar pertraukimą. Nėra jokių pateiktų ar numanomų tikslumo, ar rezultatų, gautų iš bet kokios informacijos, paskelbtos šioje ar bet kokioje susijusioje svetainėje, garantijų.

Šioje svetainėje pateikta informacija nėra skirta teikti kokius nors siūlymus, raginti, kviesti ar įsipareigoti pirkti, prenumeruoti, teikti ar parduoti vertybinius popierius, paslaugas ar produktus ar teikti rekomendacijas, kuriomis šios svetainės lankytojai turėtų pasikliauti priimant sprendimus susijusius su finansiniais, vertybinių popierių, investavimo ar kitokiais klausimais. Šios svetainės lankytojai raginami prieš priimdami bet kokius investavimo ar finansinius sprendimus ar pirkdami bet kokias finansines, ar su investicijomis susijusias paslaugas ar produktus, ar vertybinius popierius, kreiptis į savo asmeninius, finansinius, teisinius ir kitus patarėjus.

Šioje svetainėje esanti informacija pateikiama bendrai informacijai, nėra išsami ir nebuvo parengta jokiam kitam tikslui. Šioje svetainėje esančią informaciją turėtų peržiūrėti tik asmenys, kuriems pagal galiojančius įstatymus ar norminius reikalavimus leidžiama gauti tokią informaciją. Mes neprisiimame jokios atsakomybės už bet kokios čia pateikiamos informacijos tikslumą ar išsamumą arba jos praleidimą, jei ji nebuvo įtraukta, arba bet kokią informaciją, kurią pateikė ar praleido trečioji šalis. Visa informacija gali būti keičiama be išankstinio įspėjimo. Informacija gali apimti perspektyvius teiginius, paremtus dabartinėmis mūsų nuomonėmis, lūkesčiais ir prognozėmis. Mes neprisiimame įsipareigojimo atnaujinti ar taisyti bet kokius ateities pareiškimus. Faktiniai rezultatai gali iš esmės skirtis nuo tų, kurie numatyti į ateitį žvelgiančiuose pareiškimuose.

Jūsų patogumui mes taip pat galime pateikti nuorodas į trečiųjų šalių valdomas interneto svetaines. Kadangi mes nekontroliuojame tokių svetainių ir jose esančio turinio, mes nesame atsakingi už šių svetainių ir jų turinio prieinamumą.

Interneto svetainės naudojimui ir prieigai prie jos ir joje esančios informacijos, medžiagos ir kito turinio, taikomos naudojimosi interneto svetaine taisyklės.