Informacija atnaujinta: 2026 10 gegužės

Strateginis posūkis: Kodėl subalansuotas portfelis „laimėjo” prieš NT fondus?

Straipsnį parašė žmogus

Investavimas man niekada nebuvo tik sausi skaičiai „Excel“ lentelėse. Tai įrankis, kuris privalo tarnauti mano gyvenimui, o ne atvirkščiai. Tačiau bėgant laikui supratau, kad norint ramybės ir stabilaus augimo, man reikalingas tikras subalansuotas investicinis portfelis, o ne prisirišimas prie vienos turto klasės.

Šiandien noriu atvirai pasidalinti sprendimu, kuris daugeliui gali pasirodyti netikėtas: aš užbaigiu savo kelionę su REITs (nekilnojamojo turto fondais).

Šiame straipsnyje papasakosiu:

- Kodėl nusprendžiau fiksuoti nuostolį ir parduoti NT fondus (REITs)?

- Kaip pasiekiau 300 €/mėn. pasyvių pajamų tikslą greičiau nei planavau?

- Kas yra „galimybių kaina“ ir kodėl laikyti krentančias pozicijas yra brangu?

- Nauja strategija: Kaip atrodo mano subalansuotas portfelis (70/20/10 taisyklė)?

UŽTEKS KLAIDŽIOTI TARP INFORMACIJOS TRIUKŠMO

Gauk aiškų, 5 valandų praktinį planą nuo pirmo pirkimo iki pilno automatizavimo.

1. Tikslas pasiektas… bet ne ten, kur tikėjausi

Kai pradėjau investuoti į NT akcijas (REITs), mano planas buvo paprastas: norėjau matyti realius pinigus, krentančius į sąskaitą. Norėjau pasiekti 300 EUR per mėnesį pasyvių pajamų. Tai atrodė saugu, suprantama ir patikima.

Tačiau realybė pakoregavo planus – į gerąją pusę.

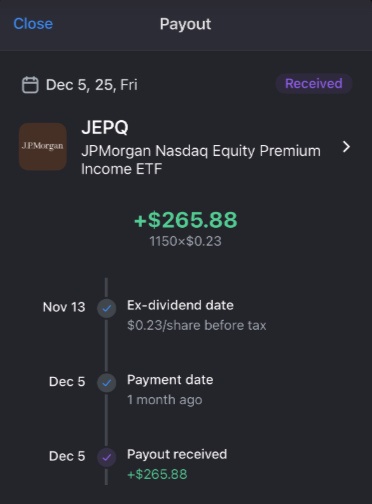

Šį 300 EUR/mėn. tikslą aš pasiekiau daug greičiau ir su gerokai mažesne suma, naudodama kitą įrankį – JEPQ ETF.

- Matematika paprasta: Su maždaug 30 000 EUR investicija JEPQ fonde aš gaunu tą patį rezultatą (~300 EUR/mėn.), kuriam NT sektoriuje (fiziškai ar per akcijas) anksčiau reikėjo apie 160 000 EUR turto.

- Išvada: Jei tikslą pasiekiau efektyviau kitur, nebematau prasmės „įšaldyti“ pinigų lėtame ir sunkiai atsigaunančiame NT sektoriuje.

Jeigu ir tu nori pradėti savo investavimo kelionę: Spausk čia

2. Sunkiausia dalis: Parduoti su minusu (ir kodėl tai būtina)

Prisipažinsiu – psichologiškai tai nėra lengva. Niekam nepatinka matyti raudoną spalvą portfelyje ir fiksuoti nuostolį. Daugelis investuotojų (ir aš anksčiau) papuola į emocinius spąstus: „Palauksiu, kol atsigaus, bent jau kad išeičiau ant nulio.“

Tačiau investavime egzistuoja tokia sąvoka kaip Galimybių kaina (Opportunity Cost).

Paprastai tariant: kol tavo pinigai guli „duobėje“ ir laukia atsigavimo, jie nedirba ten, kur galėtų uždirbti pelną šiandien.

Aš supratau, kad laikyti pinigus lėtame sektoriuje vien dėl emocinio komforto yra brangiau, nei priimti nuostolį dabar ir nukreipti kapitalą ten, kur vyksta tikrasis pasaulinis augimas. Aš renkuosi ateities potencialą, o ne praeities sentimentus.

Padariau sprendimą. Susitaikiau. Judame toliau.

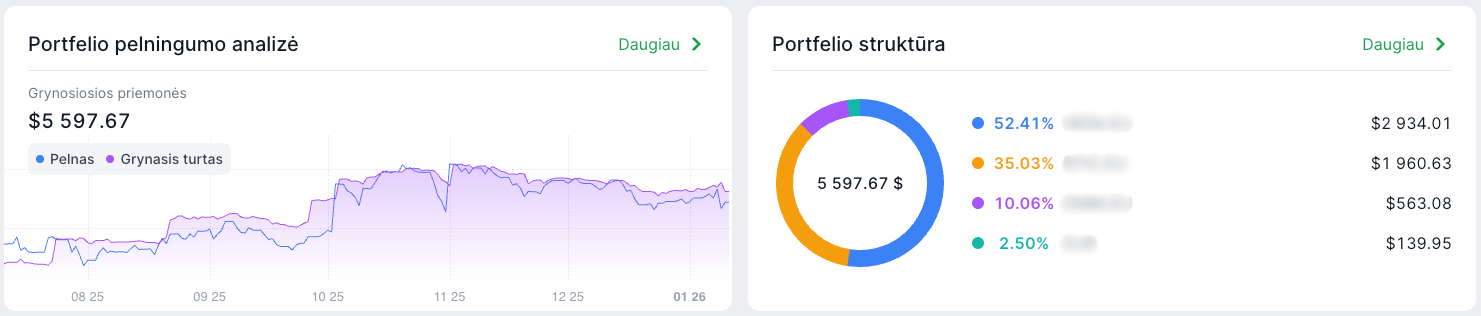

3. Naujoji kryptis: Kaip atrodo mano subalansuotas portfelis?

Tai kokia ta nauja kryptis? Ji – paprastesnė, aiškesnė ir nebandanti „atspėti“ vieno laimėtojo. Aš noriu, kad mano pinigai dalyvautų didžiausiame pasaulio progrese.

Mano portfelio vizija ilgam laikotarpiui – 70/20/10 taisyklė:

70% – Pasaulio rinka (IWDA)

Tai yra mano portfelio šerdis (CORE). Investuodama čia, aš automatiškai turiu stipriausius ir geriausius išsivysčiusių šalių verslus vienoje vietoje. Man nereikia tikrinti, kaip sekasi vienai įmonei – aš tiesiog perku pasaulio ekonomiką.

20% – Besivystančios rinkos (EMIM)

Čia keliauja dalis pinigų, skirta didesniam augimo potencialui. Indija, Taivanas, Pietų Korėja – tai šalys, kuriose vyksta spartūs pokyčiai, ir aš nenoriu jų praleisti.

10% – Bitcoin (BTIC)

Tai mano žvilgsnis į ateities finansus. Nesu aiškiaregė, bet nenoriu praleisti šio istorinio etapo. Šiuo metu, matydama palankią kainą, startuoju su kiek didesne dalimi, bet ilgainiui tai sudarys apie 10% portfelio. Tai mano „prieskonis“ portfelyje.

Kaip aš tai įgyvendinsiu?

Aš nestatau viso turto ant vienos kortos.

Tai, ką matote, nėra mano visas gyvenimo turtas, todėl galiu sau leisti priimti sprendimus, kurie man atrodo logiškiausi šiai dienai.

Supratau, kad mano portfelis nebuvo pakankamai diversifikuotas. Šis pokytis man kainuoja nuostolį šiandien, bet jis man „nuperka“ šviesesnį, mažiau rizikingą ir, tikiu, pelningesnį rytojų.

Aš nebeeikvoju laiko analizuodama pavienes NT kompanijas. Aš renkuosi globalų augimo modelį.

Nori atsidaryti vertybinių popierių sąskaitą?

Kaip tai padaryti gali rasti mūsų instrukcijose per šią nuorodą.

O štai kaip šiuo metu atrodo mano portfelis:

Pastaba: Tai nėra finansinis patarimas ar rekomendacija aklai sekti mano veiksmais. Tai yra mano asmeninė kelionė, mano klaidos ir mano sprendimai. Prieš investuodami, visada įsivertinkite savo situaciją ir tikslus.

Dažniausiai užduodami klausimai (DUK)

Ką reiškia „Parduoti su minusu“ ir kodėl tai gerai?

Parduoti su minusu reiškia parduoti investiciją už mažesnę kainą nei pirkote. Nors tai skamba blogai, kartais tai yra geriausias sprendimas, jei tie pinigai kitoje vietoje (pavyzdžiui, pasaulio akcijų fonde) gali uždirbti daugiau ir greičiau atpirkti patirtą nuostolį, nei laukiant, kol atsigaus sena investicija.

Ar ši strategija tinka, jei turiu tik 150 Eur?

Tikrai taip! Naujoji strategija (IWDA + EMIM) yra netgi draugiškesnė mažoms sumoms nei pavienių akcijų pirkimas. Pirkdami ETF fondus, jūs su maža suma iškart nusiperkate tūkstančius įmonių ir sumažinate riziką.

Kodėl Bitcoin, jei tai labai rizikinga?

Bitcoin mano strategijoje užima tik mažą dalį – siekiu, kad ilgainiui tai būtų apie 10 % viso portfelio. Tai rizikinga investicija, kuri gali arba labai stipriai užaugti, arba smarkiai nukristi.

Didžioji dalis mano pinigų saugiai „įdarbinti“ tūkstančiuose didžiausių pasaulio įmonių akcijų. Todėl net ir dideli Bitcoin svyravimai neturės lemtingos įtakos mano bendroms investicijoms.

Kuo skiriasi IWDA nuo investavimo į JAV (S&P 500)?

S&P 500 apima tik JAV įmones. IWDA (Pasaulio indeksas) apima ne tik JAV, bet ir Europą, Japoniją, Kanadą ir kitas išsivysčiusias šalis. Tai suteikia dar daugiau saugumo, nes nesate priklausomi tik nuo vienos šalies ekonomikos.

Ar JEPQ tinka pradedančiajam?

JEPQ yra puikus įrankis pasyvioms pajamoms, tačiau jis naudoja šiek tiek sudėtingesnius instrumentus (opcionus) grąžai generuoti. Pradedančiajam svarbu suprasti, kad jo vertė gali svyruoti, todėl tai turėtų būti tik dalis portfelio, o ne visi pinigai.