Informacija atnaujinta: 2026 3 birželio

Konvertuojamos obligacijos: skola, kuri gali tapti įmonės akcijomis

Straipsnį parašė žmogus

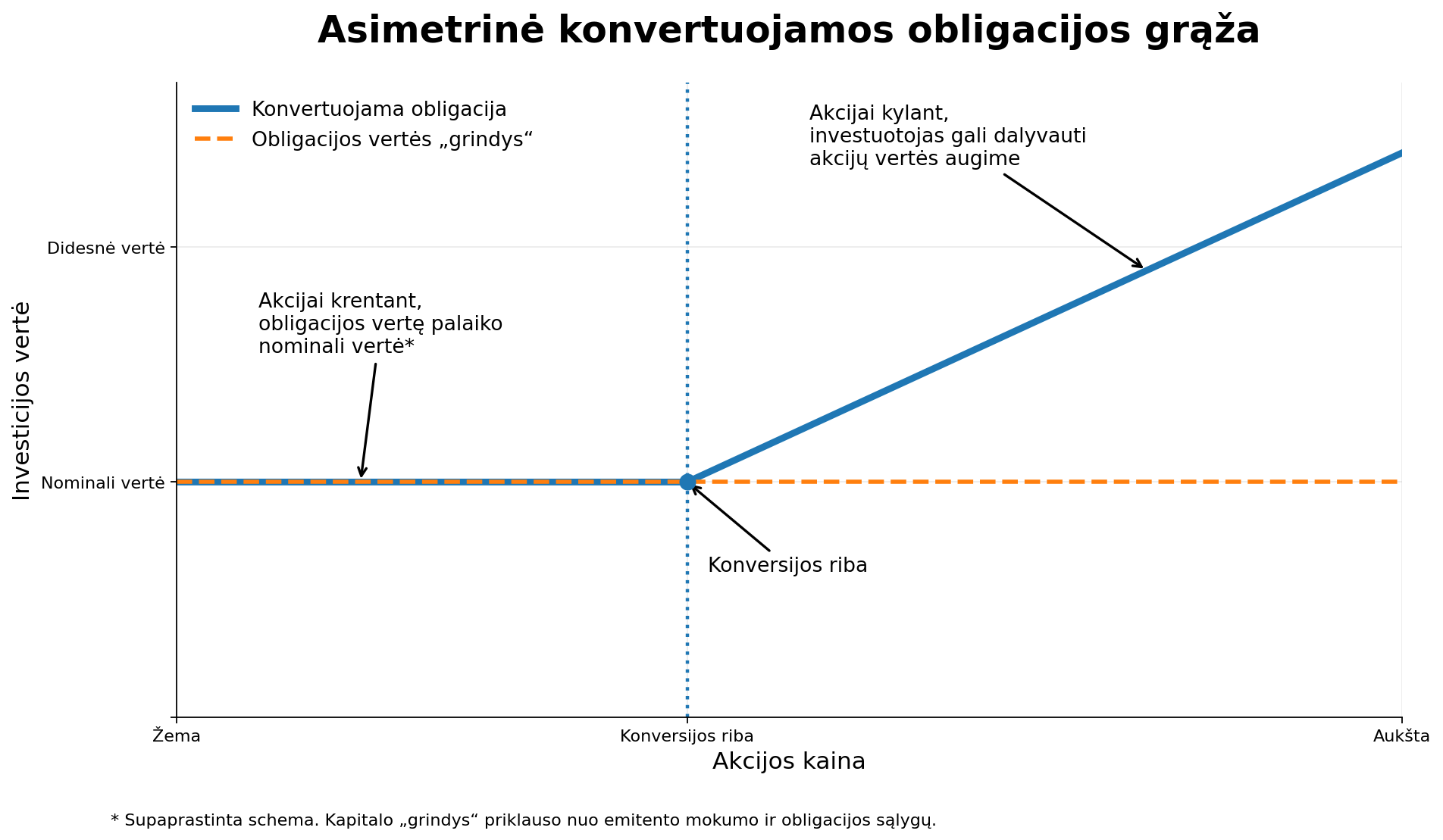

„Financial Lithuanians“ komanda dažnai pabrėžia, jog sėkmingi investuotojai nuolat ieško optimalaus balanso tarp rizikos ir grąžos formuodami savo investicinį portfelį. Konvertuojamos obligacijos – tai unikalus hibridinis vertybinis popierius (angl. convertible bond, kaip apibrėžia pasaulinis finansų portalas Investopedia), leidžiantis investuotojui skolinti lėšas įmonei ir, esant palankioms sąlygoms, šią skolą paversti tos pačios bendrovės akcijomis. Tai ypač sumanus įrankis ieškantiems investavimo galimybių, nes jis riboja galimus nuostolius krentant rinkoms, tačiau taip pat suteikia galimybę dalyvauti akcijų kainos augime.

Svarbiausi straipsnio akcentai

- Fiksuotos palūkanos: Jūs gaunate reguliarias pajamas viso obligacijos galiojimo metu.

- Apsauga nuo rizikos: Jei įmonės akcijų kaina krenta, jūs atgaunate savo pradinę investiciją (obligacijos nominalią vertę).

- Augimo potencialas: Akcijų kainai kylant, obligaciją galima konvertuoti ir dalyvauti įmonės pelne.

- Konversijos kaina: Iš anksto nustatyta riba, už kurią jūsų skola virsta akcijomis.

Nors šis instrumentas iš pirmo žvilgsnio gali pasirodyti sudėtingas, jo veikimo principą nesunkiai perpras kiekvienas, įveikęs bazinį investavimo pradžiamokslį.

UŽTEKS KLAIDŽIOTI TARP INFORMACIJOS TRIUKŠMO

Gauk aiškų, 5 valandų praktinį planą nuo pirmo pirkimo iki pilno automatizavimo.

Kas yra konvertuojamos obligacijos ir kaip jos veikia?

Norint perprasti šį instrumentą, svarbu suvokti skirtumą tarp kreditoriaus ir bendraturčio. Kai perkate paprastas obligacijas, tampate įmonės kreditoriumi – skolinate pinigus už pažadą juos atgauti su palūkanomis, bet nepretenduojate į įmonės viršpelnį. Tuo tarpu investavimas į akcijas paverčia jus akcininku (bendraturčiu), kuris prisiima didesnę riziką, bet džiaugiasi tiesioginiu įmonės vertės augimu.

Konvertuojamos obligacijos sujungia šiuos du pasaulius. Investavimo procesas atrodo taip:

- Skolinimas: Jūs įsigyjate obligaciją (pvz., už 1 000 EUR) ir gaunate fiksuotas metines palūkanas.

- Stebėjimas: Jūs sekate įmonės akcijų kainą biržoje.

- Sprendimas: Jei akcijų kaina smarkiai pakyla, jūs pasinaudojate savo teise (pagal iš anksto aptartas sąlygas) paversti obligacijas į akcijas. Nuo to momento jūs tampate akcininku. Jei kaina krenta – jūs tiesiog sulaukiate obligacijos termino pabaigos ir atgaunate savo 1 000 EUR.

Palyginimo lentelė: Skirtingų vertybinių popierių savybės

| Savybė | Paprastos obligacijos | Akcijos | Konvertuojamos obligacijos |

| Pajamų tipas | Fiksuotos palūkanos (kuponai) | Kintantys dividendai / vertės augimas | Fiksuotos palūkanos + galimas vertės augimas |

| Rizikos lygis | Žemas | Aukštas | Vidutinis |

| Kapitalo apsauga | Taip* (grąžinama nominali vertė) | Ne | Taip* (jei nekonvertuojama į akcijas) |

| Pirmenybė bankroto atveju | Aukšta (kreditoriai) | Žema (atsiskaitoma paskiausiai) | Aukšta (kol nekonvertuota) |

*Kapitalo apsauga galioja tik tuo atveju, jei emitentas išlieka mokus ir gali įvykdyti savo įsipareigojimus.

Kodėl įmonės išleidžia konvertuojamas obligacijas?

Gali kilti klausimas – kodėl pačioms įmonėms naudinga siūlyti tokias palankias sąlygas investuotojams? Priežastys yra kelios:

- Pigesnis skolinimasis: Suteikdamos galimybę ateityje gauti akcijų, įmonės gali pasiūlyti investuotojams žemesnes metines palūkanas nei išleisdamos paprastas obligacijas.

- Atidėtas akcijų praskiedimas (angl. Dilution): Jei įmonė iškart išleistų naujų akcijų, esamų akcininkų dalis sumažėtų. Konvertuojamos obligacijos leidžia pritraukti kapitalą dabar, o akcijas išduoti tik ateityje.

- Mokestinė nauda: Obligacijų palūkanų mokėjimai dažnai gali būti įtraukiami į įmonės sąnaudas ir taip sumažinti pelno mokestį (priešingai nei dividendai).

Privalumai ir trūkumai investuotojams

Šis vertybinis popierius pasižymi vadinamąja asimetrine grąža – ribota rizika ir beveik neribotu pelno potencialu. Tačiau jis turi ir trūkumų.

| Privalumai | Trūkumai |

| Reguliarios pajamos: Garantuoti kuponų mokėjimai užtikrina pinigų srautus, kol laukiate akcijų kainos kilimo. | Mažesnės palūkanos: Dėl konversijos privilegijos gausite mažesnes palūkanas nei perkant paprastas obligacijas. |

| Kapitalo apsauga: Krentant rinkoms, investicija veikia kaip įprasta obligacija. Jūsų nuostoliai apribojami. | Nemokumo rizika (angl. Default risk): Jei įmonė bankrutuoja, vis dar rizikuojate prarasti investiciją. |

| Dalyvavimas įmonės augime: Konvertavus obligaciją, tampama akcininku, galinčiu gauti neribotą grąžą iš akcijų vertės prieaugio. | Sąlygų sudėtingumas: Įmonės kartais pasilieka teisę per prievartą išpirkti obligacijas anksčiau laiko (angl. callable feature), kas apriboja jūsų pelną. |

Svarbiausi terminai: kaip įvertinti konvertuojamą obligaciją?

Norint atlikti tikslius skaičiavimus, privalu suprasti kelis specifinius terminus:

- Konversijos koeficientas (angl. Conversion Ratio): Nurodo, kiek tiksliai įmonės akcijų gausite už vieną obligaciją.

- Konversijos kaina (angl. Conversion Price): Kaina, už kurią viena obligacija paverčiama į akcijas (nominali vertė padalinta iš konversijos koeficiento).

- Konversijos premija (angl. Conversion Premium): Skirtumas tarp konversijos kainos ir esamos akcijų kainos biržoje obligacijų emisijos metu (išreiškiamas procentais).

Realus matematinis pavyzdys:

Tarkime, jūs nusipirkote bendrovės konvertuojamą obligaciją už 1 000 EUR (nominali vertė).

- Sąlygose nurodytas konversijos koeficientas yra 20.

- Tai reiškia, kad jūsų konversijos kaina yra 50 EUR (1 000 EUR / 20 = 50 EUR).

Jei šiandien įmonės vertybiniai popieriai rinkoje kainuoja 40 EUR, jums konvertuoti obligaciją neapsimoka. Tačiau, jei po dvejų metų įmonė pristato sėkmingą produktą ir akcijų kaina šokteli iki 80 EUR, konvertavę obligaciją gausite 20 akcijų, kurių bendra vertė rinkoje bus 1 600 EUR (20 x 80 EUR). Jūs ne tik atgavote sutartas palūkanas, bet ir uždirbote 600 EUR iš kapitalo prieaugio.

Kokios yra konvertuojamų obligacijų rūšys?

Ne visos konvertuojamos obligacijos yra vienodos. Priklausomai nuo išleidimo sąlygų (prospekto), jos gali skirtis savo lankstumu ir rizika. Štai trys pagrindiniai tipai, su kuriais galite susidurti finansų rinkose:

- Tradicinės (angl. Vanilla) konvertuojamos obligacijos: Tai pats populiariausias tipas. Investuotojas turi pasirinkimo teisę – konvertuoti obligaciją į akcijas arba išlaikyti ją iki termino pabaigos ir atgauti nominalią vertę. Tai užtikrina maksimalų lankstumą ir prisideda prie bendro finansinio saugumo.

- Privalomosios (angl. Mandatory) konvertuojamos obligacijos: Kaip sufleruoja pavadinimas, investuotojas neturi pasirinkimo. Pasibaigus terminui, obligacija automatiškai paverčiama į vertybinius popierius, nepriklausomai nuo to, kokia tuo metu yra akcijų kaina biržoje. Šis tipas yra rizikingesnis, todėl paprastai siūlo gerokai aukštesnes palūkanas.

- Atvirkštinės (angl. Reverse) konvertuojamos obligacijos: Šiuo atveju teisę pasirinkti turi ne investuotojas, o įmonė (emitentas). Jei akcijų kaina krenta, įmonė gali nuspręsti grąžinti jums ne pinigus, o savo nuvertėjusias akcijas. Nors palūkanos čia būna didžiausios, rizika prarasti dalį kapitalo yra labai reali.

Konvertuojamų obligacijų vertinimas: kas yra paritetas?

Norint profesionaliau vertinti, ar konvertuojama obligacija šiuo metu parduodama už teisingą kainą, investuotojai naudoja „pariteto vertės“ (angl. Conversion Parity Price) koncepciją. Tai leidžia suprasti, kokia yra obligacijos vertė, jei ją konvertuotumėte į akcijas būtent šiandien.

Matematinė formulė yra labai paprasta:

Pariteto vertė = Konversijos koeficientas × Dabartinė akcijos kaina

Jei jūsų obligacijos konversijos koeficientas yra 20, o įmonės vertybinių popierių kaina biržoje šiuo metu yra 60 EUR, tai obligacijos pariteto vertė yra 1 200 EUR ($20 dauginame iš 60$). Jei pati obligacija biržoje parduodama pigiau nei 1 200 EUR, tai gali būti signalas apie neįvertintą instrumentą ir puikią progą pasipelnyti. Tokie skaičiavimai yra ilgalaikio investavimo pagrindas, padedantis priimti duomenimis grįstus sprendimus.

Kaip įsigyti konvertuojamų obligacijų?

Fiziniams asmenims (ypač mažmeniniais kiekiais) tiesiogiai nusipirkti atskirų įmonių konvertuojamų obligacijų gali būti sudėtinga, nes jos dažniausiai platinamos instituciniams investuotojams didelėmis sumomis. Tačiau išeičių yra:

- Per ETF fondus: Paprasčiausias būdas yra įsigyti konvertuojamųjų obligacijų ETF (Biržoje prekiaujamų fondų). Pavyzdžiui, JAV rinkoje populiarus SPDR Bloomberg Convertible Securities ETF (CWB). Europos investuotojai turėtų ieškoti UCITS alternatyvų, prieinamų jų brokerio platformoje.

- Investicinė sąskaita: Norint pirkti ETF fondus ar atskirus vertybinius popierius biržoje, jums bus reikalinga investicinė sąskaita, atidaryta pas licencijuotą finansų maklerį ar banke.

- Investiciniai fondai: Galima rinktis aktyviai valdomus investicinius fondus, kurie specializuojasi hibridinių vertybinių popierių rinkose.

Kam labiausiai tinka šis investavimo būdas?

Svarstant, kur investuoti pinigus, šis instrumentas labiausiai išsiskiria savo universalumu. Konvertuojamos obligacijos gali būti geras pasirinkimas:

- Nuosaikiems investuotojams: Tiems, kuriems tradicinių obligacijų grąža atrodo per maža, tačiau tiesioginių akcijų kintamumas (volatilumas) kelia stresą.

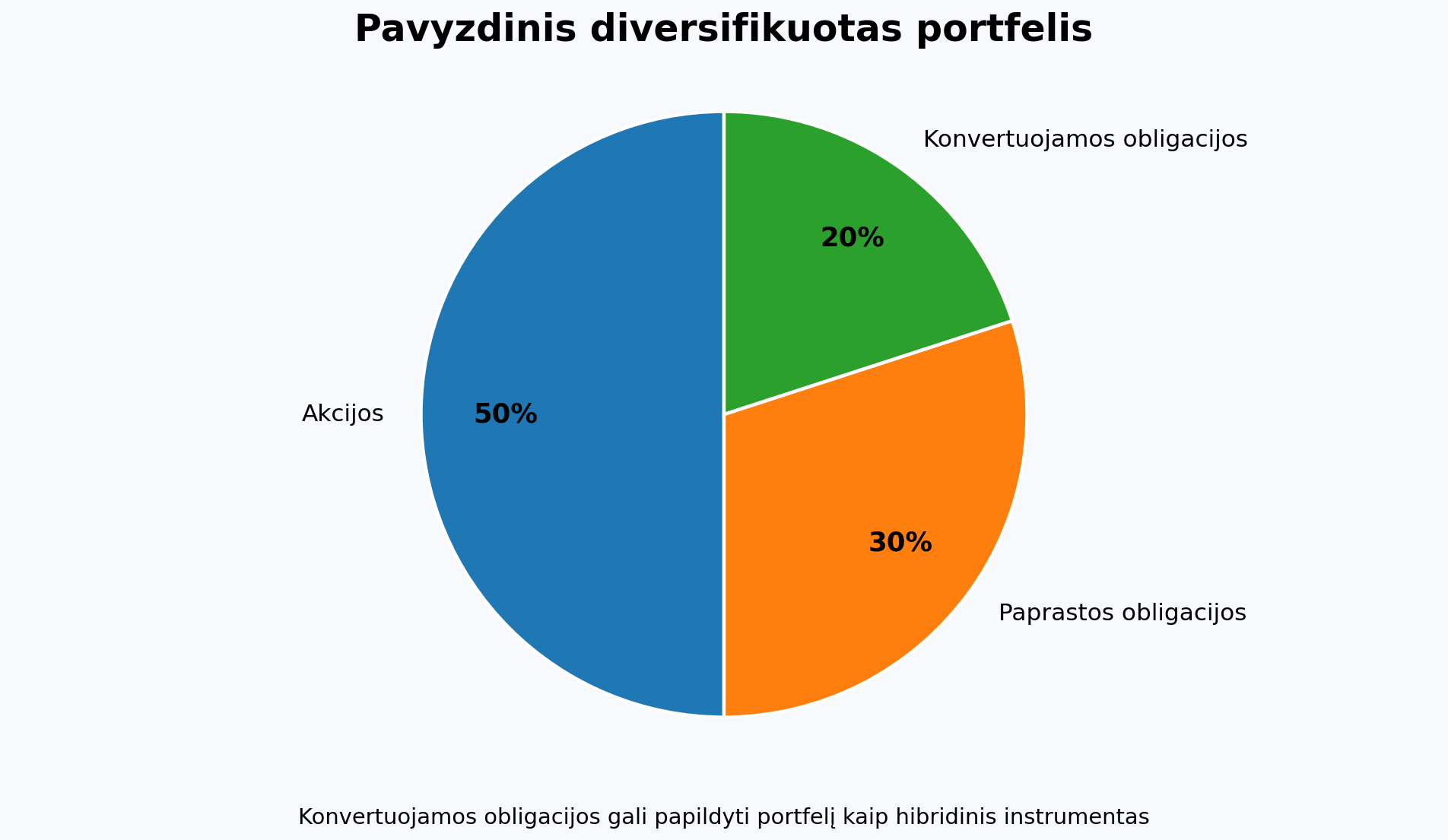

- Portfelio diversifikacijai: Siekiant stabilumo, protingai subalansuotas investicinis portfelis privalo turėti instrumentų, atsparių skirtingiems ekonominiams ciklams. Konvertuojamos obligacijos suteikia puikią atsvarą akcijų griūtims.

Mokestiniai niuansai: kiek atiteks valstybei?

Investuojant per Lietuvos ar užsienio brokerius, svarbu nepamiršti mokestinės prievolės. Gauta grąža iš konvertuojamų obligacijų paprastai yra apmokestinama dviem skirtingais būdais, priklausomai nuo to, kokiame etape esate:

| Grąžos tipas | Kaip apmokestinama Lietuvoje? |

| Gautos palūkanos (Kuponai) | Paprastai apmokestinami 15% Gyventojų pajamų mokesčiu (GPM). Taikoma 500 EUR neapmokestinama suma per metus palūkanoms iš ne nuosavybės vertybinių popierių. |

| Pelnas iš parduotų akcijų | Jei obligaciją konvertavote į akcijas ir vėliau tas akcijas pardavėte brangiau, kapitalo prieaugis paprastai apmokestinamas 15% GPM (pritaikius 500 EUR metinę lengvatą kapitalo prieaugiui). |

Pastaba: mokesčių įstatymai gali keistis, todėl prieš deklaruojant pajamas visada verta pasitikrinti aktualią informaciją oficialioje VMI svetainėje arba paskaityti mūsų gidą apie mokesčius Lietuvoje.

Realus istorinis pavyzdys: kaip investuotojai uždirbo iš hibridinių instrumentų?

Norint geriau suprasti šio instrumento potencialą, pravartu pažvelgti į realias situacijas. Puikus ilgalaikio investavimo sėkmės pavyzdys – elektromobilių milžinės „Tesla“ išleistos konvertuojamos obligacijos.

2014 metais „Tesla“ išleido konvertuojamas obligacijas, kurių terminas baigėsi 2019 m. Konversijos kaina buvo nustatyta ties maždaug 359 USD už akciją.

- Tuo metu, kai obligacijos artėjo prie išpirkimo termino, „Tesla“ akcijų kaina svyravo, tačiau ilgainiui (po obligacijų išleidimo) smarkiai išaugo.

- Investuotojai, kurie pasinaudojo proga ir konvertavo skolos raštus į akcijas prieš didįjį bendrovės kainos ralį (arba tiesiog laikėsi šios strategijos per investavimą į ETF), galėjo uždirbti itin didelę grąžąs, nes įmonės vertė šoktelėjo kelis kartus.

Tai puikus pavyzdys, kaip apsaugotas kapitalas leidžia išlaukti to momento, kai įmonės inovacijos duoda vaisių rinkoje.

Pastaba: ši informacija skirta edukaciniais tikslais ir neturėtų būti laikoma finansiniu patarimu.

Dažniausiai užduodami klausimai (DUK)

1. Kuo konvertuojamos obligacijos skiriasi nuo paprastų įmonių obligacijų?

Paprastos obligacijos garantuoja fiksuotas palūkanas ir pradinės sumos grąžinimą, bet nesuteikia įmonės augimo potencialo. Konvertuojamos obligacijos siūlo šiek tiek mažesnes palūkanas, bet suteikia teisę skolą paversti akcijomis, atverdamos duris papildomam pelnui išaugus įmonės vertei.

2. Ar galima prarasti visus investuotus pinigus perkant šias obligacijas?

Taip, kaip ir su bet kokia skola, visų pinigų praradimo rizika egzistuoja, jei įmonė bankrutuoja ir neturi turto. Tačiau obligacijų turėtojai (kreditoriai) turi pirmenybę prieš akcininkus atgaunant lėšas, todėl ši rizika yra mažesnė nei perkant tiesiogines akcijas.

3. Kas nutinka, jei obligacijos išpirkimo metu įmonės akcijų kaina yra labai nukritusi?

Jei akcijų kaina rinkoje nukrenta žemiau konversijos kainos, obligacijų keisti į akcijas neapsimoka. Tokiu atveju investuotojas tiesiog atgauna pradinę obligacijos nominalią vertę (investuotą sumą) ir sukauptas palūkanas, išvengdamas rinkos nuosmukio pasekmių.

4. Ar iš konvertuojamųjų obligacijų mokami dividendai?

Ne, kol turite obligacijas, jūs gaunate tik fiksuotas palūkanas. Norint gauti dividendus, privalote konvertuoti obligacijas į akcijas. Verta atskirai pasidomėti, kas yra dividendai, nes tapus pilnateisiu akcininku, pajamų pobūdis iš esmės pasikeičia.

5. Kada geriausias metas investuoti į konvertuojamas obligacijas?

Rinkos ekspertai teigia, kad šis instrumentas yra patraukliausias padidėjusio rinkos neapibrėžtumo (volatilumo) laikotarpiais. Kai akcijų rinka svyruoja, obligacijos dalis suteikia stabilumo (veikia kaip amortizatorius), o akcijos dalis leidžia nepraleisti progos uždirbti, jei rinka staiga atsitiestų.

6. Ar galiu konvertuoti obligacijas į akcijas bet kada?

Ne visada. Tai priklauso nuo obligacijos prospekto. Vadinamosios „amerikietiško stiliaus“ konvertuojamos obligacijos leidžia konvertavimą bet kuriuo metu iki termino pabaigos. „Europietiško stiliaus“ obligacijos šią teisę suteikia tik pačioje termino pabaigoje, konkrečią nustatytą dieną.

7. Koks yra minimalus investicijos dydis?

Jei perkate atskiras įmonių konvertuojamas obligacijas, minimali suma (nominali vertė) dažniausiai prasideda nuo 1 000 EUR ar net 100 000 EUR instituciniams investuotojams. Tačiau mažmeniniams investuotojams paprasčiausia išeitis – konvertuojamų obligacijų ETF fondai, kurių vienetą galima įsigyti vos už keliasdešimt eurų.

8. Ar įmonė gali priverstinai išpirkti konvertuojamas obligacijas anksčiau laiko?

Taip, nemaža dalis konvertuojamų obligacijų turi išankstinio išpirkimo (angl. callable) sąlygą. Jei įmonės akcijų kaina biržoje smarkiai pakyla, emitentas gali pasinaudoti šia teise. Tai priverčia investuotojus konvertuoti obligacijas anksčiau laiko ir šiek tiek apriboja maksimalų įmanomą pelno potencialą.

9. Ar konvertuojamų obligacijų vertei įtakos turi centrinio banko palūkanų normos?

Taip, kaip ir visų skolos vertybinių popierių, jų kaina rinkoje reaguoja į makroekonominius pokyčius ir infliaciją. Kylant bazinėms palūkanų normoms, obligacijos vertė gali mažėti. Tačiau dėl hibridinės prigimties ir tiesioginio ryšio su įmonės akcijomis, šis neigiamas poveikis dažniausiai būna švelnesnis nei paprastų obligacijų atveju.

10. Ar konversijos koeficientas visada išlieka toks pat?

Paprastai jis nustatomas obligacijų emisijos prospekte ir yra fiksuotas viso termino metu. Tačiau jis privalo būti proporcingai koreguojamas, jei įmonė atlieka akcijų padalijimą (angl. stock split) arba išmoka didelius specialiuosius dividendus. Tai daroma siekiant užtikrinti investuotojų finansinį saugumą ir apsaugoti juos nuo dirbtinio akcijų vertės praskiedimo.