Informacija atnaujinta: 2026 29 gegužės

Pradinis įnašas būstui: Lietuvos banko pokyčiai ir kaip jį sukaupti greičiau

Straipsnį parašė žmogus

Lietuvos bankas numatė reikšmingus pokyčius, kurie palengvins pirmojo būsto įsigijimą. Daugelį metų galiojusi taisyklė, reikalavusi sukaupti 15 % siekiantį pradinį įnašą, bus keičiama. Nuo 2026 m. rugpjūčio 1 d. pirmojo būsto pirkėjams ši kartelė galės mažėti iki 10 %. Be to, gera žinia ta, kad paskolą gauti bus galima su šiek tiek mažesnėmis pajamomis.

Jeigu jums įdomu, kaip šie Atsakingojo skolinimo nuostatų pakeitimai paveiks NT rinką, kada jie įsigalios ir kaip per tą laiką efektyviai įdarbinti savo santaupas, šiame „Financial Lithuanians“ straipsnyje detaliai aptarsime visus niuansus.

Svarbiausi akcentai:

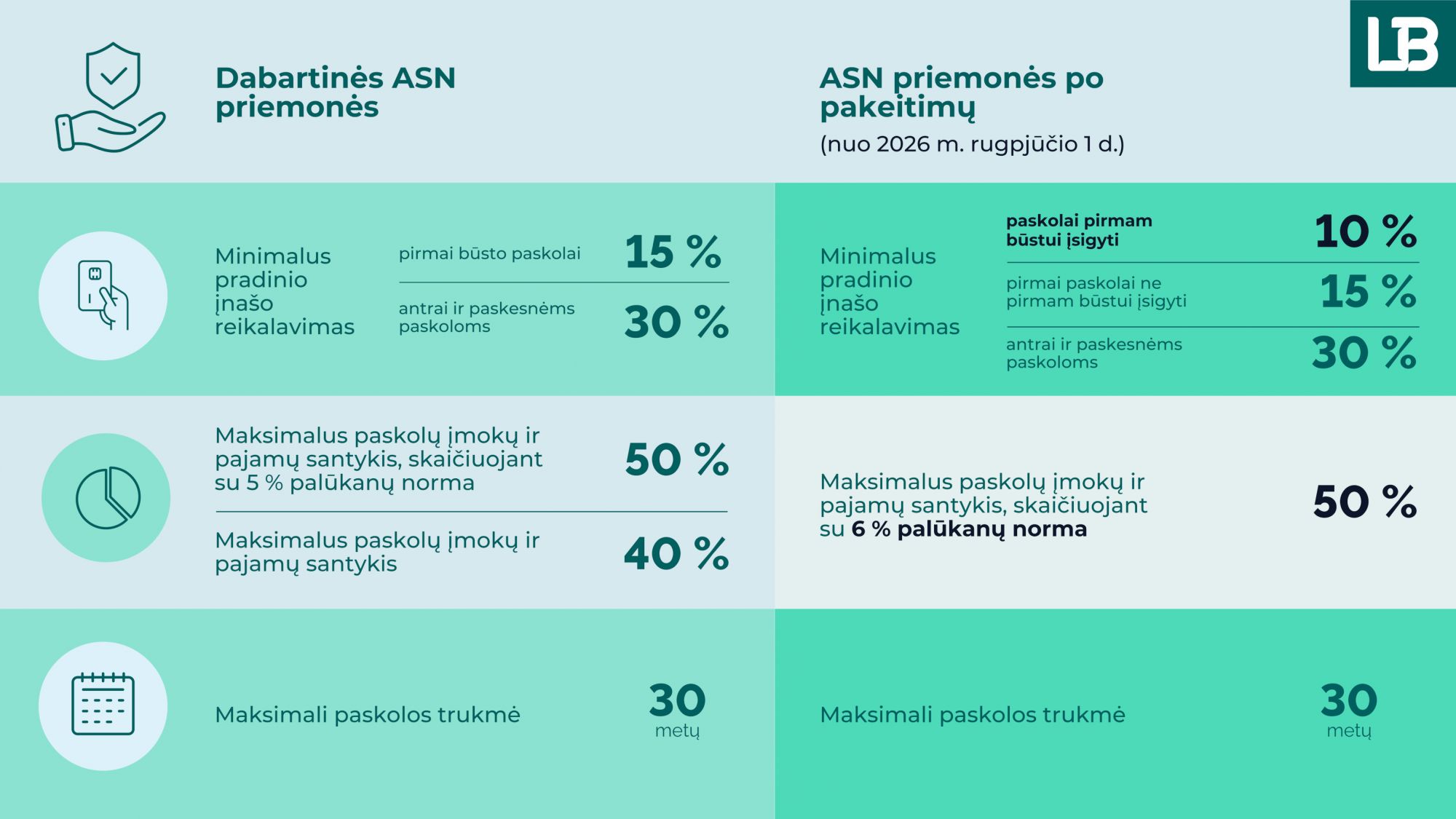

- Mažesnis pradinis įnašas: Lietuvos bankas numatė, kad nuo 2026 m. rugpjūčio 1 d. pirmojo būsto pirkėjams pradinis įnašas galės mažėti nuo 15 % iki 10 %.

- Lankstesnis pajamų vertinimas: Paskolos įmoka bus vertinama taikant 50% pajamų ribą (prie 6% palūkanų normos). Dėl to, net išaugus skolinimosi sumai, teorinės pajamos, reikalingos paskolai gauti, gali būti šiek tiek mažesnės.

- Griežtesnės sąlygos antrai ar vėlesnei būsto paskolai: Imant antrą ar vėlesnę būsto paskolą, pagrindinis 30 % pradinio įnašo reikalavimas išliks. Išimtis, leidžianti skolintis su 15 % pradiniu įnašu, bus taikoma griežčiau – tik tada, kai jau bus grąžinta daugiau nei pusė kiekvienos turimos būsto paskolos sumos.

- Infliacijos kompensavimas: Užuot laikius lėšas paprastoje banko sąskaitoje iki pakeitimų įsigaliojimo, galima svarstyti mažesnės rizikos trumpalaikius ETF fondus (pvz., pinigų rinkos fondus, generuojančius apie 3% metinę grąžą).

- Laiko taupymas: Protingas investavimas ilguoju laikotarpiu (į plačiai išskaidytus akcijų fondus) gali sutrumpinti pradinio įnašo kaupimo laiką net keleriais metais ir apsaugoti santaupas nuo galimo NT kainų augimo.

UŽTEKS KLAIDŽIOTI TARP INFORMACIJOS TRIUKŠMO

Gauk aiškų, 5 valandų praktinį planą nuo pirmo pirkimo iki pilno automatizavimo.

Kaip keičiasi pradinis įnašas būstui ir skolinimosi taisyklės?

Pirmojo būsto pirkėjai dažnai susiduria su sunkumais siekdami sukaupti reikiamą ne mažesnį kaip 15% pradinį įnašą. Pagal atnaujintus Atsakingojo skolinimo nuostatus, daliai pirmojo būsto pirkėjų pradinis įnašas galės mažėti trečdaliu – nuo 15 % iki 10 %.

Pažiūrėkime į paprastą pavyzdį:

Jeigu norite sukaupti 15 000 € pradinį įnašą ir mėnesiniam taupymui galite atsidėti tik 150 €, jums prireiks net 100 mėnesių (daugiau nei 8 metų). Per šį laikotarpį nekilnojamojo turto kainos greičiausiai išaugs, todėl atsidursite užburtame rate. Sumažinus reikalavimą iki 10%, tam pačiam 100 000 € vertės būstui reikės tik 10 000 €. Taupant po 150 €, šią sumą surinksite per 66 mėnesius (apie 5,5 metų). Tai yra milžiniškas paspartinimas nekeičiant jūsų atsidedamos sumos.

Skolinimosi normos ir mėnesinės įmokos

Nors pradinis įnašas būstui mažėja, atsiranda kitų niuansų:

- Didesnis įkeitimo laipsnis: Skolinsitės daugiau (90% vietoje 85%), todėl turėsite bankui įkeisti didesnę turto dalį.

- Didesnė mėnesio įmoka: Skolinantis didesnę sumą, proporcingai išauga ir jūsų mėnesinė įmoka bankui.

- Palankesnis pajamų vertinimas: Numatoma pereiti prie vieno reikalavimo – paskolos įmoka neturėtų viršyti 50% jūsų pajamų, skaičiuojant su ne mažesne kaip 6% palūkanų norma.

Skaičiavimų pavyzdys (100 000 € vertės būstas):

| Parametras | Senosios taisyklės (15%) | Naujosios taisyklės (10%) |

| Pradinis įnašas būstui | 15 000 € | 10 000 € |

| Kredituojama suma | 85 000 € | 90 000 € |

| Mėnesinė įmoka (30 m., ~5%) | ~456 € | ~540 € (dėl didesnės paskolos sumos) |

| Minimalios pajamos į rankas | ~1141 € (reikalingos aukštesnės) | ~1079 € (gali būti mažesnės) |

Nors paskola padidėja, dėl pakoreguotos 50% (prie 6% palūkanų) skaičiavimo normos, minimalios pajamos, reikalingos paskolai gauti, teoriškai gali būti kiek mažesnės.

Praktiniai patarimai: kaip greičiau sukaupti 10% pradinį įnašą?

Net ir Lietuvos bankui sumažinus reikalavimą iki 10%, 10 000 € ar 15 000 € suma išlieka reikšminga. Norint greičiau pasiekti šį tikslą, būtina peržiūrėti savo biudžetą. Kokybiškas taupymas prasideda nuo išlaidų audito. Jei ieškote efektyvių, praktikoje patikrintų būdų, galite paskaityti mūsų paruoštus 10 būdų kaip sutaupyti pinigų.

Taip pat labai svarbu suprasti, kaip jūsų naudai gali dirbti sudėtinės palūkanos. Net ir nedidelės, bet reguliariai įdarbinamos sumos (pavyzdžiui, į ETF fondus, kol laukiate pakeitimų įsigaliojimo) per kelis metus gali sugeneruoti apčiuopiamą prieaugį ir gerokai sutrumpinti pradinio įnašo kaupimo laiką.

Ar vartojamoji paskola pradiniam įnašui – gera idėja?

Vienas dažniausių pradedančiųjų klausimų: „Galbūt verta pasiimti papildomą kreditą ir taip padengti trūkstamą pradinio įnašo dalį?“ Trumpas atsakymas – ne.

Pagal atsakingo skolinimosi nuostatus, bankas vertina visus jūsų įsipareigojimus. Jeigu turite kitų kreditų, pavyzdžiui, jums jau išduota asmeninė paskola ar paskola automobiliui, jūsų bendra mėnesio įmokų suma negalės viršyti nustatytos pajamų ribos. Vartojamųjų paskolų palūkanos yra aukštos, todėl tai drastiškai sumažins sumą, kurią bankas sutiks jums paskolinti pačiam būstui. Siekiant finansinio saugumo, pradinį įnašą rekomenduojama kaupti iš asmeninių lėšų.

Kas, jeigu nuspręsite būsto nepirkti?

Laukiant Atsakingojo skolinimo nuostatų pakeitimų įsigaliojimo 2026 metais, jūsų gyvenimo aplinkybės gali pasikeisti. Gali paaiškėti, kad prisirišti prie vienos vietos ir imti 30 metų trukmės įsipareigojimą šiuo metu nėra pats geriausias kelias.

Nekilnojamasis turtas nėra vienintelis būdas įdarbinti savo pinigus. Pavyzdžiui, investavimas į akcijas per vertybinių popierių sąskaitas yra daug likvidesnis sprendimas, leidžiantis kurti solidžias pasyvias pajamas ilguoju laikotarpiu, neaukojant savo mobilumo.

Ką daryti su santaupomis, kol laukiate pakeitimų?

Atsakingojo skolinimo nuostatų pakeitimai įsigalios 2026 m. rugpjūčio 1 d. Jeigu jau esate sukaupę dalį sumos (pvz., 7 000 € ar 8 000 €) ir svarstote skolintis iš artimųjų trūkstamą dalį, verta neskubėti ir palaukti.

Tačiau pinigai neturėtų tiesiog gulėti banko sąskaitoje ir nuvertėti dėl infliacijos. Domitės, kur investuoti pinigus, kad apsaugotumėte savo perkamosios galios vertę?

- Pinigų rinkos fondai (ETF): Trumpalaikiam laikotarpiui (pusei metų ar metams) puikiai tinka saugūs, eurais denominuoti instrumentai, tokie kaip „XEON“. Jie generuoja apie 3% metinę grąžą. Tai lankstesnis būdas nei terminuotasis indėlis, nes pinigus galite išsiimti bet kada neprarasdami sukauptų palūkanų.

- Ilgalaikis ETF investavimas: Jei jūsų taupymo horizontas yra ilgesnis (4–5 metai), investavimas į ETF fondus, tokius kaip „VWCE“ (viso pasaulio akcijos) arba „SPYL“ (S&P 500), gali atnešti vidutinę 7–10% istorinę metinę grąžą. Taip jūsų santaupos augs kartu su rinka, kompensuodamos galimą NT kainų kilimą.

Daugiau apie tvarius pinigų auginimo būdus galite sužinoti skaitydami mūsų straipsnį apie ilgalaikį investavimą.

Antrojo būsto pirkėjams – griežtesnės sąlygos

Kol pirmojo būsto pirkėjams sąlygos laisvėja, norintiems įsigyti antrąjį ar paskesnį būstą jos griežtėja. Iki šiol galiojo išimtis: jei kiekvienos turimos būsto paskolos likutis, palyginti su įkeisto turto verte, buvo mažesnis nei 50 %, buvo galima skolintis su mažesniu nei 30 % pradiniu įnašu. Dėl išaugusių NT kainų daugelis žmonių atitiko šią išimtį.

Nuo 2026 m. rugpjūčio 1 d. ši išimtis bus griežtinama: mažesnis, 15 % pradinis įnašas galės būti taikomas tik tada, kai bus grąžinta daugiau nei pusė kiekvienos turimos būsto paskolos sumos. Taip naujoji taisyklė labiau orientuojama į faktinę paskolos grąžinimo eigą, o ne į turto vertės augimą. Tai reiškia, kad investuotojai, kuriuos domina investavimas į NT, greičiausiai suskubs pirkti objektus dar iki pakeitimų įsigaliojimo.

Išaugusi paklausa iš investuotojų pusės ir mažėjantys statybų tempai gali lemti tai, jog NT pirkimas ateityje bus dar brangesnis. Todėl tinkamas finansinis pasiruošimas yra būtinas.

Lietuvos banko schema parodo, kaip nuo 2026 m. rugpjūčio 1 d. skirsis pradinio įnašo reikalavimai: 10 % – pirmam būstui, 15 % – pirmai paskolai ne pirmam būstui, 30 % – antrai ar vėlesnei būsto paskolai. Šaltinis.

Apibendrinimas

Sumažintas pradinis įnašas būstui atveria daugiau galimybių jauniems žmonėms ar šeimoms greičiau įsigyti savo pirmuosius namus. Tačiau svarbu atsakingai įsivertinti savo finansines galimybes – mėnesinė įmoka neturėtų viršyti 25–30% jūsų tvarių pajamų, kad neprarastumėte finansinės laisvės ir atsparumo nenumatytoms gyvenimo situacijoms. Kol laukiate palankesnių sąlygų, nepalikite pinigų nuvertėti infliacijai – įdarbinkite juos rinkose ir taip sutrumpinkite taupymui skirtą laiką!

Pastaba: Šis straipsnis yra informacinio pobūdžio ir nėra finansinis patarimas.

Dažniausiai užduodami klausimai (DUK)

1. Kokio dydžio pradinis įnašas būstui bus reikalingas įsigaliojus naujoms taisyklėms?

Planuojama, kad pirmojo būsto pirkėjams reikalaujamas pradinis įnašas sumažės nuo 15% iki 10% perkamojo turto vertės.

2. Kada įsigalios 10 % pradinio įnašo pakeitimai?

Lietuvos bankas nurodo, kad atnaujinti Atsakingojo skolinimo nuostatai įsigalios 2026 m. rugpjūčio 1 d.

3. Ar mažesnis pradinis įnašas reiškia, kad būstas man kainuos pigiau?

Ne, būsto kaina nesikeičia, tačiau jūs iš banko skolinsitės didesnę sumą. Tai reiškia, kad jūsų mėnesinė įmoka bus didesnė, o per visą paskolos laikotarpį sumokėsite daugiau palūkanų bankui.

4. Kokios papildomos išlaidos atsiranda be pradinio įnašo?

Be pradinio įnašo, jums reikės padengti banko sutarties sudarymo, turto vertinimo bei notarines išlaidas. Plačiau apie tai, kiek kainuoja notaro paslaugos perkant butą, galite rasti mūsų parengtame gide.