Informacija atnaujinta: 2026 10 gegužės

Šeimos biudžetas: kaip planuoti pajamas, išlaidas ir taupymą?

Straipsnį parašė žmogus

Tvarka piniginėje prasideda nuo aiškios sistemos ir supratimo, kur nukeliauja kiekvienas uždirbtas euras. Biudžetas – tai ne tik sausa skaičių lentelė ar griežta kontrolė, bet ir strateginis įrankis, padedantis pasiekti bendrus tikslus bei užtikrinti ramybę namuose. Nors dažnai manoma, kad skaičiavimas atima spontaniškumą, realybėje jis suteikia laisvę priimti pagrįstus sprendimus be nuolatinio streso dėl ateities ir neigiamo šeimos biudžeto.

Šiame straipsnyje bus detaliai analizuojama, kaip suformuoti tvarų finansinį planą, kuris padėtų subalansuoti pajamas ir išlaidas. Bus aptariami praktiniai žingsniai: nuo pirminio situacijos įvertinimo iki bendrų vertybių gryninimo bei disciplinos išlaikymo ir kokybiško šeimos biudžeto valdymo.

Suvaldytas šeimos biudžetas leidžia ne tik optimizuoti kasdienį vartojimą, bet ir atveria duris į kokybiškesnį taupymą, kuris yra būtinas pamatas vėlesniam investavimui.

Tinkamas pasirengimas padės išspręsti kylančius nesutarimus dėl pinigų ir suteiks aiškumo, kiek lėšų kas mėnesį iš tiesų galima skirti pramogoms, o kiek – finansiniam saugumui kurti.

Šeimos biudžetas svarbus ne tik pinigų kontrolei, bet ir santykiams šeimoje, nes sumažina spėliojimą ir priekaištus, kai nėra aišku, kur „dingsta“ pinigai. Kai sprendimai priimami susitarimais, o ne emocijomis, lengviau išvengti ginčų dėl kasdienio vartojimo, didesnių pirkinių ar bendrų tikslų.

„Financial Lithuanians“ čia praktiškai aptaria, kaip pradėti planuoti šeimos biudžetą nuo nulio, kaip susidėlioti pajamas ir išlaidas, kaip biudžetą sekti, ką daryti, jei planas neišeina, ir kaip nuosekliai auginti taupymą bei pasiruošti investavimo sprendimams.

Daugiu apie taupymą skaitykite čia.

Kas iš tikrųjų yra šeimos biudžetas ir kam jis reikalingas?

Daugelis klaidingai įsivaizduoja, kad šeimos biudžetas yra savotiškas „finansinis kalėjimas“, ribojantis malonumus ir verčiantis skaičiuoti kiekvieną centą. Tačiau profesionaliu požiūriu tai yra planas, kaip efektyviausiai panaudoti turimus išteklius, kad jie tarnautų šeimos gerovei. Tai sąmoningas susitarimas, kuriame aiškiai matoma, kokios lėšos skiriamos būtiniesiems poreikiams, o kokios – ateities projektams.

Sėkmingas šeimos biudžeto valdymas pirmiausia padeda pašalinti neapibrėžtumą. Kai žinoma, kokios sumos numatytos būstui, maistui ar transportui, išnyksta klausimas „kur dingo pinigai?“. Tai tiesiogiai mažina psichologinę įtampą tarp partnerių, nes finansiniai sprendimai tampa nuspėjami ir aptarti iš anksto.

Biudžetas veikia kaip diagnostikos įrankis: jis parodo neefektyvius vartojimo įpročius, pavyzdžiui, per dideles išlaidas prenumeratoms ar impulsyviems pirkiniams, kurie nesuteikia ilgalaikės vertės.

Be to, turint aiškų planą, galima kur kas greičiau reaguoti į nenumatytas situacijas. Finansinė pagalvė ir planuojamos išlaidos suteikia kontrolės pojūtį net ir ekonominio neapibrėžtumo laikotarpiu.

Šeimos biudžetas leidžia transformuoti pinigus iš streso šaltinio į priemonę, padedančią įgyvendinti svajones – nesvarbu, ar tai būtų naujas automobilis, ar vaiko išsilavinimas. Tai yra esminė finansinio raštingumo dalis, be kurios neįmanomas tvarus turto augimas. Galiausiai, tai padeda šeimai veikti kaip vienai komandai, turinčiai bendrą kryptį ir viziją.

UŽTEKS KLAIDŽIOTI TARP INFORMACIJOS TRIUKŠMO

Gauk aiškų, 5 valandų praktinį planą nuo pirmo pirkimo iki pilno automatizavimo.

Kaip pradėti šeimos biudžeto planavimą nuo nulio?

Pradėti kurti šeimos biudžetą verta ne nuo griežtų apribojimų, o nuo nuoširdaus esamos padėties audito. Dažnai daroma klaida – bandoma įsprausti save į idealius rėmus jau pirmąjį mėnesį. Vietoj to, pirmiausia reikėtų bent 2–3 mėnesius tiesiog fiksuoti visas be išimties išlaidas. Tik matant realius skaičius, galima suprasti tikrąją situaciją ir identifikuoti sritis, kuriose lėšos „nuteka“ nepastebimai.

Planuojant šeimos biudžetą, svarbu suprasti, kad tai yra tęstinis procesas. Pradžioje pakanka paprastos programėlės telefone arba skaičiuoklės kompiuteryje. Kiekvieną vakarą arba bent kartą per savaitę būtina suvesti visus čekius ir banko išrašus. Šis įprotis leidžia suvokti pinigų vertę ir jų judėjimo greitį. Svarbu į šį procesą įtraukti abu partnerius, kad atsakomybė nebūtų užkrauta tik vienam asmeniui. Bendras įsitraukimas užtikrina, kad planas bus realistiškas ir jo bus laikomasi.

Pirmieji žingsniai neturėtų būti orientuoti į drastišką taupymą. Tikslas yra skaidrumas. Reikia susidėlioti visas savo pajamas: atlyginimus, priedus, pajamas iš nuomos ar individualios veiklos. Lygiagrečiai surašomos šeimos narių visos fiksuotos išlaidos, kurios nesikeičia: nuoma ar paskola, komunaliniai mokesčiai, draudimas, darželio įmokos.

Likusi suma yra kintamosios išlaidos, kurias valdyti yra lengviausia. Pradedant nuo nulio, svarbiausia yra ne tobulumas, o nuoseklumas fiksuojant duomenis, nes tik tikslūs duomenys leidžia daryti teisingas išvadas. Matant, kiek pinigų išleidžiama antrinėms reikmėms, motyvacija optimizuoti biudžetą atsiranda natūraliai.

Kaip nusistatyti bendrus šeimos finansinius tikslus?

Be aiškių tikslų bet koks šeimos biudžetas greitai praranda prasmę. Tikslai suteikia atsakymą į klausimą, kodėl reikia riboti tam tikras išlaidas šiandien. Svarbu išskirti trumpalaikius (iki 1 metų), vidutinės trukmės (1–5 metai) ir ilgalaikius (virš 5 metų) siekius. Pavyzdžiui, trumpalaikis tikslas gali būti sukaupti pradinę finansinę pagalvę, o ilgalaikis – užtikrinti orią senatvę ar sukaupti pradinį įnašą būstui.

Svarbu, kad šie tikslai būtų priimtini abiem partneriams. Jei vienas nori keliauti, o kitas – kuo greičiau grąžinti paskolą, būtina rasti kompromisą. Tikslai turėtų būti specifiniai, matuojami ir turėti konkretų terminą. Aiškiai įvardijus, kad atostogoms reikia sukaupti 3000 eurų per 10 mėnesių, tampa lengva suskaičiuoti, kad per mėnesį tam reikia atidėti po 300 eurų. Toks konkretumas suteikia kryptį visam šeimos finansų valdymui.

Šeimos pajamos ir išlaidos – kaip jas aiškiai susidėlioti?

Tikslus vaizdas susidaro tik tada, kai visos pajamos ir išlaidos yra suklasifikuotos. Pajamos dažniausiai yra aiškios, tačiau svarbu nepamiršti nereguliarių įplaukų, tokių kaip mokesčių grąžinimas ar dovanos. Išlaidas galima skirstyti į dvi pagrindines kategorijas:

- „būtinosios“ (be kurių neįmanoma išgyventi) ir

- „pasirenkamosios“ (gyvenimo būdo išlaidos).

Būtinosioms priskiriama maistas, būstas, transportas, sveikata ir skoliniai įsipareigojimai. Pasirenkamosioms – pramogos, vakarienės restoranuose, hobiai bei augintinių priežiūra, jei tai apima papildomus pirkinius virš bazinių poreikių.

Šis atskyrimas yra kertinis, nes krizės atveju būtent antroji grupė yra pirmoji, kurią galima mažinti. Kai šeimos nariai mato šią struktūrą, dingsta iliuzija, kad pinigų trūksta „viskam“. Dažniausiai paaiškėja, kad lėšų pakanka, tačiau jos paskirstomos neefektyviai, todėl vizualus susidėliojimas padeda optimizuoti vartojimą.

Kaip apskaičiuoti šeimos biudžetą?

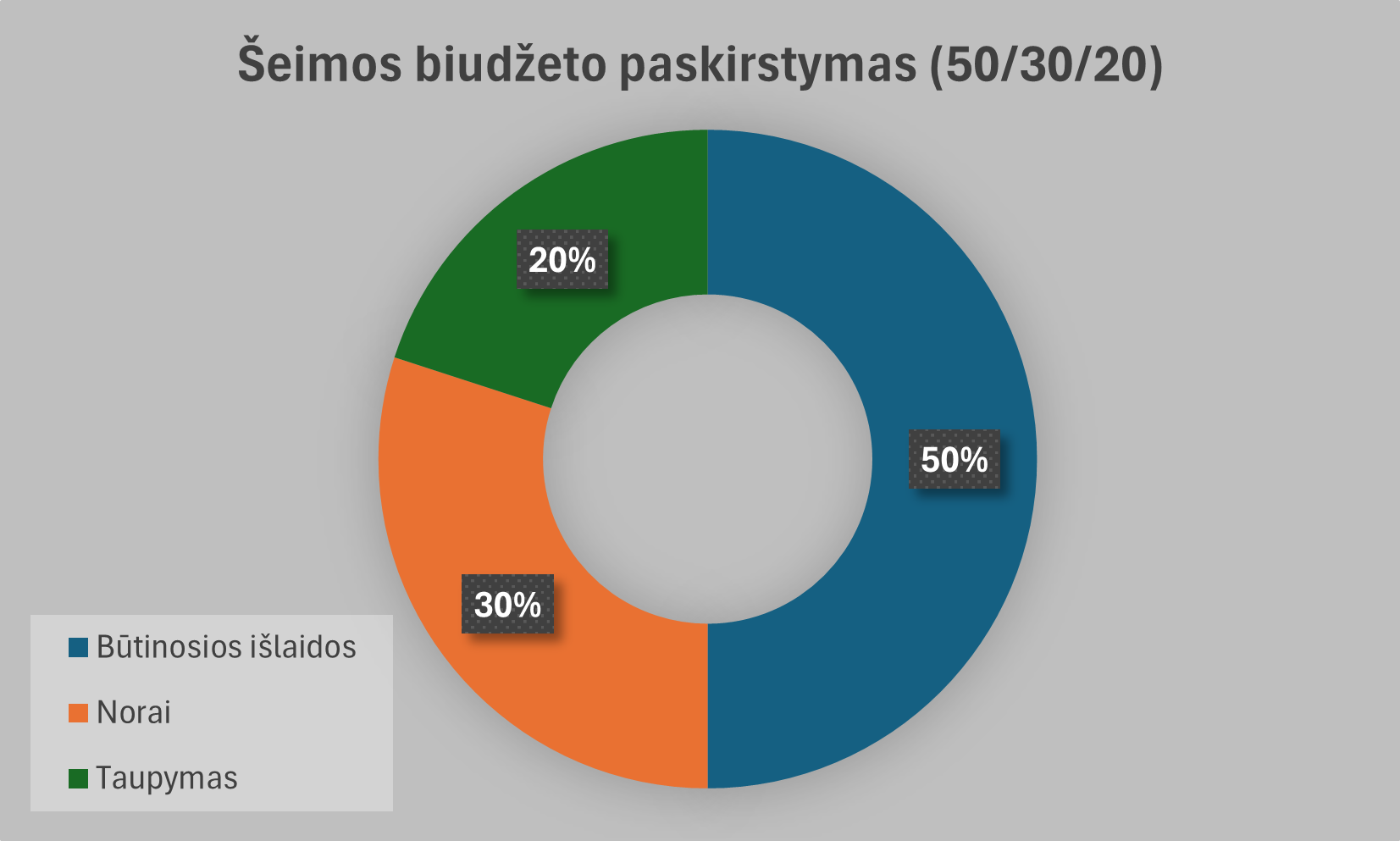

Praktinis šeimos biudžeto skaičiavimas dažniausiai pradedamas taikant laiko patikrintas formules, pavyzdžiui, 50/30/20 taisyklę.

Pagal ją 50 proc. pajamų skiriama būtinosioms išlaidoms, 30 proc. – norams ir pramogoms, o 20 proc. – skolai grąžinti taip pat taupymui ir investavimui. Šis santykis gali būti koreguojamas atsižvelgiant į šeimos pajamas ir įsipareigojimų dydį, tačiau jis tarnauja kaip puikus atspirties taškas.

Norint teisingai apskaičiuoti šeimos biudžetą, reikia susumuoti visas prognozuojamas mėnesio pajamas. Iš šios sumos pirmiausia atimamos sumos, skirtos taupymui – tai principas „pirmiausia susimokėk sau“. Po to atimamos fiksuotos išlaidos. Likusi suma padalijama savaitėms arba kintamoms kategorijoms, tokioms kaip maistas ir pramogos. Svarbu numatyti nedidelę sumą nenumatytoms išlaidoms (pvz., buitinės technikos gedimui), kad netikėtos situacijos nesugriautų viso plano.

Jei mėnesio pabaigoje pastebima, kad planas „neišeina“ ir išlaidos viršija pajamas, būtina atlikti reviziją. Dažniausiai problema slypi kintamosiose išlaidose arba neįvertintuose smulkiuose pirkiniuose. Kas mėnesį peržiūrint rezultatus, galima operatyviai koreguoti kitų laikotarpių planus. Biudžetas nėra akmenyje iškaltas dokumentas – tai dinamiškas įrankis, kuris turi prisitaikyti prie realaus gyvenimo. Svarbiausia, kad biudžeto skaičiavimas netaptų bausme, o liktų racionaliu būdu valdyti savo turtą ir mažinti finansinį netikrumą

Šeimos biudžeto pavyzdys – kaip tai atrodo praktikoje?

Įsivaizduokime šeimą, kurios bendros pajamos po mokesčių siekia 3000 eurų per mėnesį. Taikant bazinius finansų valdymo principus, jų preliminarus mėnesio planas galėtų atrodyti taip:

| Kategorija | Procentas | Suma (eur) |

|---|---|---|

| Būtinosios išlaidos (Paskola, komunaliniai, maistas, kuras) | 55% | 1650 |

| Saugumas ir investavimas (Finansinė pagalvė, III pakopa) | 15% | 450 |

| Gyvenimo būdas (Pramogos, vakarienės, hobiai) | 20% | 600 |

| Kiti tikslai (Atostogų kaupimas, dovanos) | 10% | 300 |

Šiame pavyzdyje biudžetas aiškiai paskirstytas, užtikrinant, kad visi baziniai poreikiai būtų patenkinti, o ateities tikslai – finansuojami. Jei šeima pastebi, kad išlaidos maistui viršija numatytus 600 eurų, jie turi pasirinkimą: arba mažinti pramogų biudžetą, arba ieškoti būdų optimizuoti pirkinių krepšelį.

Svarbu suprasti, kad šeimos biudžetą sekanti pora kas mėnesį mato savo progresą. Pavyzdžiui, jei vieną mėnesį pavyko sutaupyti daugiau transporto išlaidų sąskaita, šie pinigai gali būti nukreipti į atostogų fondą. Toks konkretumas padeda išvengti neaiškių ginčų apie tai, „kur dingsta pinigai“, nes atsakymas visada yra skaičiuoklėje.

Pavyzdys rodo, kad net ir esant vidutinėms pajamoms, sistemingas požiūris vertinant pajamas ir išlaidas, leidžia ne tik išgyventi, bet ir kryptingai kaupti turtą.

Investavimas į nekilnojamąjį turtą kaip šeimos finansinis sprendimas

Kai biudžetas stabilizuojasi ir sukaupiama pakankama finansinė pagalvė, natūraliai kyla klausimas dėl tolimesnio turto auginimo. Investavimas į NT Lietuvoje išlieka viena populiariausių formų dėl savo apčiuopiamumo ir suprantamumo. Tai gali būti puikus būdas užsitikrinti pasyvias pajamas ateityje, tačiau reikalauja atsakingo pasiruošimo.

Svarstant apie tokį žingsnį, būtina įvertinti ne tik galimą grąžą iš nuomos, bet ir rizikas: palūkanų normų svyravimus, turto išlaikymo kaštus, galimus tuščius nuomos laikotarpius, gedimus bei remonto poreikį. Šeimai tai dažnai tampa bendru verslo projektu, stiprinančiu bendradarbiavimą.

Jei tiesioginis būsto pirkimas atrodo per didelė finansinė našta, gali būti svarstomos įvairios investavimo platformos Lietuvoje, leidžiančios investuoti į nekilnojamąjį turtą mažesnėmis sumomis (per sutelktinį finansavimą). Bet kokiu atveju, tokio masto sprendimas turėtų būti integruotas į bendrą finansinį planą, nekeliant pavojaus kasdieniam stabilumui.

Suvaldytas biudžetas leidžia ne tik optimizuoti kasdienį vartojimą, bet ir atveria duris į kokybiškesnį taupymą, kuris yra būtinas pamatas vėlesniam investavimui. Tinkamas pasirengimas padės išspręsti kylančius nesutarimus dėl pinigų ir suteiks aiškumo, kiek lėšų iš tiesų galima skirti pramogoms, o kiek – finansiniam saugumui kurti.

Kaip pasirinkti saugią investavimo platformą Lietuvoje: rasite čia.

Investavimas į nekilnojamąjį turtą: išsamus gidas.

Kaip kalbėtis apie pinigus, kad šeimos biudžetas nekeltų įtampos?

Pinigai dažnai yra viena jautriausių temų, todėl tinkama komunikacija yra sėkmingo biudžeto pagrindas. Dauguma konfliktų kyla ne dėl lėšų trūkumo, o dėl skirtingų prioritetų ir vertybių.

Vienam šeimos nariui saugumas gali reikšti didelę sumą banko sąskaitoje, o kitam – investicijas į patirtis ir keliones. Norint suderinti šiuos požiūrius, galima įvesti reguliarius „finansinius susirinkimus“.

Šių pokalbių metu svarbu vengti kaltinimų dėl praeities išlaidų. Vietoj frazių „vėl per daug išleidai“, geriau naudoti konstruktyvų požiūrį: „pažiūrėkime, kaip galime perskirstyti kito mėnesio lėšas, kad pasiektume savo bendrą tikslą“.

Pokalbiai apie pajamas ir išlaidas turi vykti ramioje aplinkoje, o ne ginčo įkarštyje. Svarbu susitarti dėl „laisvų pinigų“ sumos, kurią kiekvienas gali leisti savo nuožiūra be jokios atskaitomybės – tai padeda išlaikyti asmeninę autonomiją ir mažina kontrolės pojūtį.

Skaidrumas yra kritinis faktorius. Paslėptos skolos ar asmeninės išlaidos, kurios neįtrauktos į planą, anksčiau ar vėliau sukelia nepasitikėjimą. Kai abu partneriai žino tikrąją finansinę padėtį, jie tampa sąjungininkais kovoje už geresnę ateitį. Struktūruotas požiūris leidžia pinigus paversti neutralia tema, taip pat kaip buities darbai ar atostogų planavimas. Ilgainiui tokie pokalbiai tampa natūralia rutinos dalimi, kuri ne tik gerina finansinę būklę, bet ir stiprina tarpusavio ryšį bei bendrą saugumo jausmą.

Šeimos finansinė drausmė – kaip jos laikytis ilgalaikėje perspektyvoje?

Didžiausias iššūkis nėra sukurti planą, o jo laikytis ilgą laiką. Finansinė drausmė dažnai išblėsta po pirmųjų kelių entuziazmo kupinų mėnesių. Norint to išvengti, biudžetas turi būti lankstus. Gyvenimas nuolat keičiasi: keičiasi pajamos ir išlaidos, atsiranda naujų narių, keičiasi poreikiai. Todėl planas turi evoliucionuoti kartu su šeima.

Vienas efektyviausių būdų išlaikyti drausmę – automatizavimas. Galima nustatyti automatinius pavedimus į taupymo sąskaitas ar investicinius fondus iškart gavus atlyginimą. Taip pinigai, skirti ateičiai, „dingsta“ iš akiračio dar nespėjus jų išleisti.

Be to, verta švęsti mažas pergales. Pasiekus tam tikrą taupymo tikslą, dalį sutaupytos sumos galima paskirti pramogoms – tai suteikia teigiamą pastiprinimą ir motyvaciją tęsti.

Nereikia siekti tobulumo. Jei vieną mėnesį biudžetas buvo viršytas dėl nenumatytų aplinkybių, tai nėra priežastis viską mesti. Svarbiausia yra sugrįžti prie numatyto plano kitą mėnesį. Net ir patyrę finansų valdytojai susiduria su nuokrypiais. Sėkmę lemia ne klaidų nebuvimas, o gebėjimas jas analizuoti ir koreguoti savo elgseną. Ilgalaikė perspektyva reikalauja kantrybės ir suvokimo, kad maži, bet nuoseklūs žingsniai kas mėnesį galiausiai sukuria didelius finansinius pokyčius.

Pastaba: straipsnyje pateikta informacija yra bendro pobūdžio ir skirta edukaciniais tikslais. Finansiniai sprendimai turėtų būti priimami įvertinus individualią situaciją, pajamas, įsipareigojimus ir tikslus.

Dažniausiai užduodami klausimai (DUK)

1. Kas yra šeimos biudžetas paprastais žodžiais?

Šeimos biudžetas yra planas, kaip paskirstomos šeimos pajamos ir išlaidos per mėnesį, kad užtektų ir būtinoms reikmėms, ir tikslams.

2. Ką daryti, jei planuojant šeimos biudžetą planas nuolat „neišeina“?

Dažniausiai reikia peržiūrėti limitus, įtraukti nereguliarias išlaidas ir sumažinti tikslų skaičių vienu metu. Koregavimas kas mėnesį turėtų būti normali biudžeto dalis.

3. Kaip sumažinti konfliktus dėl pinigų šeimoje?

Padeda aiškūs susitarimai: kas atsakingas už sąskaitas, kokios išlaidos derinamos, kokie tikslai bendri, ir reguliarus trumpas aptarimas, kad sprendimai būtų priimami ramiai, o ne emocijų pike.

4. Kiek laiko per mėnesį reikia skirti biudžeto valdymui?

Pradžioje tai gali užtrukti apie valandą per savaitę, tačiau vėliau, susiformavus įpročiams ir naudojant automatizuotus įrankius, pakanka 15–30 minučių per savaitę peržiūrai ir vieno ilgesnio pokalbio mėnesio pabaigoje bendro biudžeto valdymui.

5. Ar geriau turėti bendrą, ar atskiras banko sąskaitas?

Vieno teisingo atsakymo nėra, tačiau populiarus modelis yra „bendras katilas“ būtinoms išlaidoms ir atskiros asmeninės sąskaitos laisvalaikio išlaidoms. Svarbiausia ne sąskaitų skaičius, o skaidrus šeimos biudžeto planavimas.

6. Ką daryti, jei partneris nenori dalyvauti biudžeto planavime?

Verta pradėti nuo savęs – rodyti pavyzdį ir dalintis teigiamais rezultatais. Svarbu pabrėžti bendrą naudą (pvz., greičiau sukauptas atostogas), o ne primesti kontrolę.