Informacija atnaujinta: 2026 13 gegužės

Augimo ETF ir jų strategijos 2026: Kaip išnaudoti investicinę sąskaitą?

Straipsnį parašė žmogus

2026-ieji yra tie metai, kai investicinė sąskaita Lietuvoje jau veikia pilnu pajėgumu. Nors ši naujovė įsigaliojo dar 2025 m. sausį, daugelis investuotojų vis dar neišnaudoja pagrindinio jos privalumo – sudėtinių palūkanų auginimo be mokestinių stabdžių.

Jei vis dar dvejojate, kur nukreipti savo kapitalą šiais metais, šis Financial Lithuanians gidas padės susidėlioti aiškų planą: nuo konkrečių ETF pasirinkimo iki strategijų, kaip aplenkti vidutinį rinkos investuotoją.

Svarbiausi akcentai:

- Mokesčių atidėjimas: Nuo 2025 m. veikianti investicinė sąskaita leidžia nemokėti GPM tol, kol neišsiimate pelno asmeniniam vartojimui.

- ETF Pasirinkimas: Vietoj brangesnių fondų rinkitės SPYL (S&P 500) arba ANAV (Nasdaq-100) – sutaupysite mokesčių.

- Išmanioji strategija: Naudokite VIX (baimės) indeksą, kad „pagautumėte“ rinkos dugną su atidėtais pinigais.

- Svertas: Rizikuojantiems – QQQ3 svertinis fondas gali padidinti grąžą, bet tik atsargiai dozuojant (max 20% portfelio).

Investicinė sąskaita: Kodėl tai keičia žaidimo taisykles?

Investicinė sąskaita veikia labai paprastu „in-out“ principu: apmokestinamas tik tas pelnas, kurį fiziškai išsiimate iš sąskaitos.

Tai reiškia, kad jei 2025 m. įnešėte 10 000 Eur, o 2026 m. investicinis portfelis paaugo iki 12 000 Eur, jūs galite parduoti vienus fondus, pirkti kitus – VMI mokesčių neprašys. GPM (standartinis – 15 %) mokėsite tik tada, kai išsiimama suma viršys jūsų bendrą įnašų sumą.

Tai leidžia jūsų pinigams „suktis“ ir augti greičiau, nes nereikia kasmet atiduoti dalies pelno valstybei, kol vis dar kaupiate kapitalą.

UŽTEKS KLAIDŽIOTI TARP INFORMACIJOS TRIUKŠMO

Gauk aiškų, 5 valandų praktinį planą nuo pirmo pirkimo iki pilno automatizavimo.

3 geriausi augimo ETF pasirinkimai 2026 metams

Dauguma pradedančiųjų stringa analizuodami šimtus fondų. Istorija rodo, kad paprastumas laimi. Štai trys pagrindinės kryptys ir, svarbiausia, pigesnės alternatyvos populiariems fondams:

1. Viso pasaulio akcijos (Stabilus pagrindas)

Tai plačiausiai diversifikuotas pasirinkimas, apimantis ~1500 įmonių išsivysčiusiose rinkose.

- Fondas: IWDA (iShares Core MSCI World).

- Tikėtina grąža: Istoriškai apie 8–10% per metus.

- Kam tinka: Tiems, kurie renkasi pasyvią strategiją.

2. JAV TOP 500 įmonių (S&P 500)

Didžiausios JAV kompanijos. Dažnas renkasi populiarųjį SXR8, tačiau yra geresnis variantas.

- Fondas: SPYL (SPDR S&P 500 UCITS ETF fondas).

- Kodėl: SPYL turi ~2,5 karto mažesnį turto valdymo mokestį nei SXR8. Ilguoju laikotarpiu tai sutaupo tūkstančius eurų.

3. Technologijų sektorius (NASDAQ-100)

Norintiems didesnio augimo ir nebijantiems svyravimų.

- Fondas: ANAV (AXA IM Nasdaq 100).

- Kodėl: Tai pigesnė ir efektyvesnė alternatyva populiariam EQQQ fondui.

Esmė: Nesiblaškykite. Pasirinkite vieną iš šių fondų kaip portfelio branduolį. Istoriškai tokie indeksai padvigubina kapitalą kas 6–7 metus.

Pažengusiems: Kaip „pagardinti“ portfelį ir aplenkti rinką?

Jei jūsų netenkina pasyvus stebėjimas ir norite išnaudoti rinkos baimes savo naudai, galite taikyti VIX (baimės indekso) strategiją.

Strategija su grynųjų rezervu (Cash on the sidelines)

Niekada neinvestuokite visų 100% lėšų iškart. Visada turėkite grynųjų rezervą (pvz., 10–20% portfelio), kuris laukia „juodos dienos“.

Kada pirkti? Stebėkite VIX indeksą:

- VIX < 20: Rinka rami, tiesiog laikome pozicijas ir investuojame reguliariai (DCA).

- VIX > 25–30: Rinkoje panika, akcijos pinga. Tai signalas pradėti naudoti rezervą papildomiems pirkimams.

- VIX > 40: Istoriškai tai geriausi momentai pirkimui (krizių įkarštis).

Sverto naudojimas (Leverage) – Tik atsargiems!

Kai VIX indeksas šauna į viršų ir rinka stipriai krenta (pvz., korekcija -20%), galima pirkti svertinius ETF, pavyzdžiui, QQQ3 (WisdomTree NASDAQ 100 3x Daily Leveraged).

- Kaip tai veikia: Jei Nasdaq pakyla 1%, šis fondas pakyla ~3%. Tačiau kritimo atveju nuostoliai taip pat trigubinasi.

- Saugiklis: Tokie „aštrūs“ instrumentai neturėtų sudaryti daugiau nei 20% viso portfelio.

- Potencialas: Perkant didelės baimės metu, svertiniai investiciniai fondai atšokimo metu gali sugeneruoti grąžą, kuri gerokai viršija standartinius indeksus.

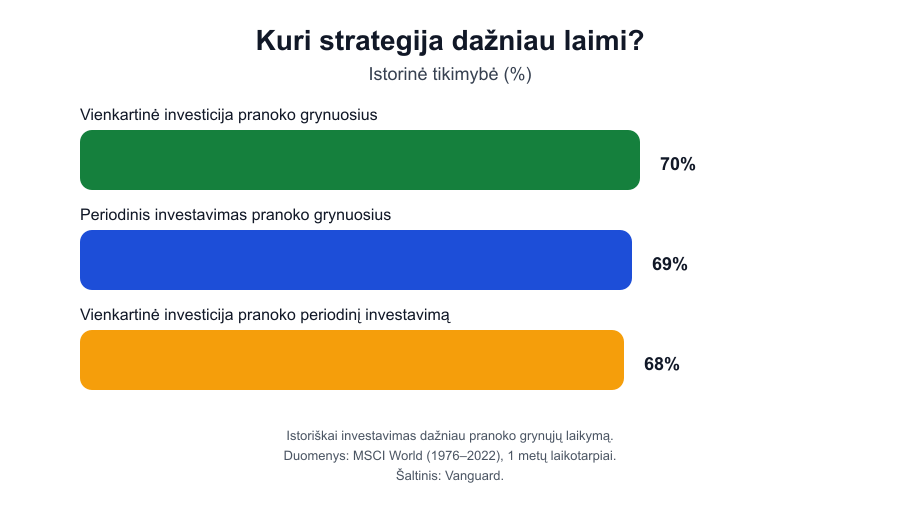

Vienkartinė suma (Lump Sum) ar Periodinis investavimas (DCA)?

Tai amžina diskusija investuotojų bendruomenėje. Turint didesnę sumą (pvz., 10 000 Eur), dažnai kyla klausimas: investuoti viską iškart ar skaidyti dalimis?

- Matematinė tiesa: Istoriniai tyrimai rodo, kad „Lump Sum“ (visos sumos investavimas iškart) laimi apie 66% atvejų, nes rinka dažniau kyla nei krenta.

- Psichologinis saugumas: DCA (Dollar-Cost Averaging), kai investuojama periodiškai (pvz., po 1000 Eur kas mėnesį), apsaugo nuo emocinio šoko, jei rinka staiga kristų iškart po jūsų pirkimo.

Jei esate jaunas investuotojas ir kaupiate ilgam laikotarpiui – statistika jūsų pusėje, tad „Lump Sum“ dažniausiai apsimoka labiau. Tačiau, jei taikote VIX strategiją, protinga pasilikti bent 20% grynųjų rezervą korekcijoms.

3 Klaidos, kurios „suvalgys“ jūsų pelną

Net ir pasirinkus geriausius ETF, galima prarasti pinigus darant šias naujoko klaidas:

- Emocinis pardavimas: Didžiausias augimo ETF priešas – panika. Kai Nasdaq-100 krenta 30%, tai yra pirkimo, o ne pardavimo metas. Investicinė sąskaita leidžia išvengti mokesčių, bet ji neapsaugo nuo jūsų pačių emocijų.

- Mokesčių optimizavimo ignoravimas: Pirkdami fondus su dideliais valdymo mokesčiais (TER > 0.50%), per 20 metų prarasite tūkstančius. Visada lyginkite TER (pvz., SPYL 0.03% vs kiti investiciniai fondai 0.07-0.15%).

- Valiutos keitimo mokesčiai: Venkite pirkti JAV doleriais denominuotus ETF (pvz., JAV biržose), jei jūsų sąskaita eurais. Rinkitės UCITS fondus, prekiaujamus Europos biržose (Xetra, Amsterdamas) eurais – taip išvengsite konvertavimo mokesčių.

Apibendrinimas: Jūsų planas 2026-iesiems

- Patikrinkite sąskaitą: Įsitikinkite, kad jūsų prekybos platformoje sąskaita deklaruojama kaip investicinė.

- Pasirinkite įrankį: SPYL arba ANAV yra puikūs varikliai kapitalo auginimui.

- Laikykitės disciplinos: Reguliariai pildykite sąskaitą, bet pasilikite grynųjų didesniems kritimams.

- Nepanikuokite: Kai rinka krenta (VIX kyla), tai yra išpardavimas – naudokitės juo.

Investavimas neturi būti sudėtingas. Su investicine sąskaita, kuri veikia jau nuo 2025 m., ir teisingai pasirinktais mažų kaštų ETF, jūs jau esate žingsniu priekyje.

Daugiau apie ETF pasirinkimą ir lyginimą skaitykite čia Investavimas į ETF fondus

Pastaba: Šis straipsnis nėra asmeninė investavimo rekomendacija. Investavimas susijęs su rizika prarasti pinigus. Prieš priimdami sprendimus, atlikite savo analizę arba pasitarkite su finansų konsultantu.

Dažniausiai Užduodami Klausimai (DUK)

1. Ar investicinė sąskaita veikia tik nuo 2026 metų?

Ne, investicinė sąskaita Lietuvoje oficialiai įsigaliojo nuo 2025 m. sausio 1 d. Tai reiškia, kad jau dabar galite naudotis jos privalumais.

2. Kuo SPYL geriau už SXR8?

Abu seka tą patį S&P 500 indeksą, tačiau SPYL turi mažesnius valdymo mokesčius. Mažesni mokesčiai = didesnis pelnas jums ilguoju laikotarpiu.

3. Ar verta naudoti svertinius ETF (QQQ3) pradedančiajam?

Svertiniai ETF fondai gali prarasti 80-90% vertės per trumpą laiką. Pradedantiesiems geriau fokusuotis į standartinius fondus (IWDA, SPYL).

4. Kada geriausia išsigryninti pelną?

Kuo vėliau. Investicinės sąskaitos esmė – leisti pelnui generuoti naują pelną nemokant mokesčių. Išsiimkite pinigus tik tada, kai jų prireikia stambiems pirkiniams ar finansinei laisvei.

5. Kaip teisingai deklaruoti investicinę sąskaitą?

Svarbu suprasti, kad „investicinė sąskaita“ nėra automatinis statusas. Tai jūsų atsakomybė prieš VMI.

- Deklaravimas: Kiekvienais metais (iki gegužės 1 d.) privalote deklaruoti atidarytą sąskaitą kaip investicinę.

- Sąskaitų kiekis: Įstatymas neriboja investicinių sąskaitų skaičiaus. Galite turėti vieną „Freedom24“, kitą „Interactive Brokers“ – svarbu jas visas deklaruoti.

- Pelnas/Nuostolis: VMI sumuoja visų jūsų deklaruotų investicinių sąskaitų rezultatus. Jei vienoje sąskaitoje uždirbote, o kitoje patyrėte nuostolį, galutinis apmokestinamas rezultatas bus neto pelnas.

6. Ar gaunami dividendai yra apmokestinami investicinėje sąskaitoje?

Taip. Net jei dividendai lieka investicinėje sąskaitoje ir yra reinvestuojami, jie laikomi apmokestinamomis pajamomis jų gavimo momentu.

Investicinė sąskaita leidžia atidėti mokesčius nuo investicijų vertės prieaugio, tačiau dividendams ši lengvata netaikoma.

Taip pat svarbu žinoti, kad užsienio valstybės gali automatiškai nuskaičiuoti dividendų mokestį (angl. withholding tax).

7. Ką daryti, jei investicinėje sąskaitoje patyriau nuostolį?

Jei bendras rezultatas yra neigiamas (įnešėte 10 000 Eur, o vertė nukrito iki 8 000 Eur), išsiimant pinigus mokesčių mokėti nereikia, nes pelno nėra. Be to, šį nuostolį galite „kelti“ į kitus metus, mažindami būsimą apmokestinamąjį pelną.

8. Ar galiu pervesti akcijas iš paprastos sąskaitos į investicinę?

Ne. Įstatymas numato, kad į investicinę sąskaitą galima įnešti tik pinigus. Negalite pervesti jau turimų vertybinių popierių – jas reikėtų parduoti, sumokėti mokesčius (jei yra pelno) ir tada įnešti gautus pinigus į naująją investicinę sąskaitą.

9. Ar yra investavimo lubos (maksimali suma)?

Ne, investicinei sąskaitai netaikomos jokios įnašų lubos. Galite investuoti tiek 100 Eur, tiek 100 000 Eur per metus.