Papildomas pasyvių pajamų srautas – tema kuri domina dauguma mūsų lietuvių. Tai frazė, kuri dažnai skamba kaip svajonė, bet tai tiesiog pinigai, kuriuos uždirbate reguliariai, neįdedant didelių pastangų ir laiko resursų.

Dažnas tikisi, kad pasyvios pajamos padės padengti netikėtus mokesčius, suteiks saugumo ar įneštų daugiau laisvės. Jei ir jums iki šiol trūksta aiškaus plano, kaip pritraukti papildomus pinigus, esate tinkamoje vietoje. Statistika rodo, kad papildomos pajamos per 12 mėnesių nėra mitas – daugelis žmonių Lietuvoje renkasi taksi platformas, korepetitorius ar investavimą ir per savaitę papildomai dirbdami 20 valandų uždirba 300–600 €.

Turėti papildomą pajamų šaltinį ypač svarbu, jei dabar mūsų pajamos ateina tik iš vieno šaltinio – pavyzdžiui, darbo užmokesčio. Tokiu atveju, praradus pagrindinį pajamų šaltinį, papildomos pajamos veiktų kaip saugiklis, padedantis suvaldyti finansinę riziką. Norint praktiškai susikurti tokį pinigų srautą, reikia žinoti, nuo ko pradėti ir kokias strategijas naudoti.

Žemiau aptarsime indėlius, dividendines akcijas ir sutelktinį finansavimą kaip investavimo strategijas, o tai padės geriau suprasti kaip sukuriamas pasyvių pajamų srautas.

Finansinis pasirengimas: pamatas kiekvienai investicijai

Norėdami sėkmingai kurti pasyvių pajamų šaltinius, pirmiausia turime pasiruošti finansiškai. Svarbu atlikti šiuos tris žingsnius:

Finansinė pagalvė

Finansinė pagalvė, mūsų nuomone, yra privaloma kiekvienam žmogui. Finansinės pagalvės dydis gali skirtis, tačiau rekomenduojame turėti 3 mėnesių būtiniausių išlaidų atsargas. Tai apima maistą, gyvenamąją vietą, sąskaitas ir komunalinius mokesčius – išlaidas, kurių negalime išvengti. Tai apsaugos investicijas nuo būtinybės parduoti užklupus netikėtumams.

Biudžeto valdymas

Reguliarioms investicijoms į pasyvias pajamas prireiks lėšų. Jei nežinote, kiek turite atliekamų lėšų investicijoms, pradėkite nuo savo biudžeto peržiūros. Pasižiūrėkite, iš kur pinigai ateina ir kur jie išeina. Pavyzdžiui, jei naudojatės banko kortele, peržiūrėkite paskutinių 3 mėnesių išklotinę. Suskirstykite išlaidas į būtinas ir nebūtinas. Jei galite atsidėti 20 % ar daugiau pajamų investicijoms, tai yra puikus rezultatas!

Paskolų grąžinimas

Jei turite brangių skolų, pavyzdžiui, greitųjų kreditų su aukštomis palūkanomis, tai yra įsipareigojimai, kuriuos reikėtų peržiūrėti. Mūsų nuomone, gera taisyklė yra laikytis 5 % palūkanų normos – jei turimų paskolų palūkanos yra didesnės nei 5 %, reikėtų jas atmokėti prieš pradedant investuoti.

Nuo ko pradedamas kurti pasyvių pajamų srautas?

Norėdam, kad per vienerius metus susikurtų bent apčiuopiamas pasyvių pajamų srautas, pirmiausia nustatykite, kokią sumą galite skirti investicijoms. Atkreipkite dėmesį, kad skirtingi investavimo įrankiai reikalauja skirtingo pradinio įnašo. Taip pat svarbu nuspręsti, kokios grąžos sieksite – didesnė grąža reiškia didesnę riziką. Mūsų nuomone, norėdami įveikti infliaciją, ieškokite investicijų, grąžinančių bent 3 %, tačiau idealiu atveju siekiančių 8-12 %. Apžvelkime, kaip tai galėtų atrodyti naudojant indėlius, dividendines akcijas ir sutelktinį finansavimą.

Indėliai: saugus startas ir aiški grąža

Indėliai tai banke ar kitoje finansų institucijoje laikomos lėšos, už kurias gali būti mokamos palūkanos. Jie gali būti terminuotieji arba kaupiamieji, o palūkanų dydis priklauso nuo indėlio rūšies ir laikotarpio. Indėlių grąža gali skirtis ir keistis, tačiau dažniausiai galima tikėtis nuo 1 iki 5 procentų. Pasiekti bent 3 % grąžą galima tik esant aukštoms palūkanoms, todėl tokia grąža nėra garantuota kasmet. Pinigai indėliuose yra apdrausti iki 100,000 EUR.

Norėdami pradėti gauti pajamas jau po metų, turėtume pasirinkti 12 mėnesių terminuotą indėlį. Investuoti galima nuo palyginti mažų sumų – prireiks nuo 100-200 EUR. Kas mėnesį investuodami į 12 mėnesių indėlį, po metų pradėsite atgauti investuotas sumas su palūkanomis.

🔎 Tarkime, kas mėnesį investuojame 100 EUR su 3 % metine grąža. Pirmą mėnesį investuojame 100 EUR 12-kai mėnesių, antrą mėnesį vėl investuojame 100 EUR 12-kai mėnesių ir taip toliau. Po metų, kas mėnesį, pradės grįžti mūsų pirmosios investicijos, bet jau su kapitalo prieaugiu, siekiančios 103 EUR.

Pliusai:

- Nereikia didelių sumų pradėti investuoti

- Tiksliai žinome, kada atgausime pinigus

- Tiksliai žinome, koks bus pinigų prieaugis

- Draudimas iki 100,000 EUR

Minusai:

- Sąlyginai maža grąža

- Ilgas terminas, kol matomi pirmieji rezultatai

Dividendinės akcijos: pasyvių pajamų srautas ir augimo potencialas

Tai akcijos, kurios reguliariai išmoka dividendus kaip pajamas už jūsų investiciją į įmonę. Dividendai yra dalis įmonės pelno, kurią įmonė pasidalija su savo akcininkais. Paprastai dividendus moka stabilios, ilgalaikės įmonės, kurios pelną naudoja ne tik savo plėtrai, bet ir akcininkams skatinti. Dividendinių akcijų privalumas yra tas, jog gaunate ne tik reguliarias pajamas, bet ir pačios akcijos gali augti savo verte. Investuojant į dividendines akcijas, galite gauti pajamas jau nuo kitos dividendų mokėjimo datos, tačiau svarbu atkreipti dėmesį į akcininkų teisių apskaitos dieną (angl. ex-dividend date) – tai diena, nuo kurios nauji akcijų pirkėjai nebeturi teisės gauti artimiausių dividendų.

Verta atkreipti dėmėsį, jog Europos Sąjungoje akcijų portfeliai yra apsaugoti tik iki 20,000 EUR.

Jeigu domina platesnis investavimo į akcijas pažinimas, rekomenduojame perskaityti mūsų vadovą pradedantiesiems apie investavimą į akcijas.

Kaip iš dividendinių akcijų gauti pasyvių pajamų?

Norint gauti pasyvių pajamų iš dividendinių akcijų, reikės rasti kompanijas, kurios moka dividendus kiekvieną mėnesį. Tokių kompanijų yra nemažai. Geras pavyzdys* yra Realty Income (tikeris „O“), nekilnojamojo turto trestas (REIT – sutarties pagrindu atsiradusi įmonių grupė), kuris savo akcininkams kas mėnesį moka dividendus, siekiančius apie 5-6% metinės grąžos.

*Tai tik pavyzdys ir ne rekomendacija. Investavimas susijęs su rizika ir prieš investuodami turite atlikti savo analizę.

Kas mėnesį perkant po dvi Realty Income akcijas už 120 USD ir gaunant 5 % metinę grąžą, po mėnesio gausite apie 0.50 USD dividendų. Laikui bėgant ir toliau investuojant kas mėnesį, mūsų dividendų pajamos vis didės.

Pliusai:

- Nereikia didelių sumų pradėti investuoti

- Gauname dividendus ir potencialų kapitalo prieaugį

- Dividendai mokami jau nuo kitos dividendų mokėjimo datos

Minusai:

- Europoje brokeriuose laikomos investicijos apdraustos iki 20,000 EUR

- Akcijos gali kilti ir kristi, todėl grąža nėra garantuota

- Reikalinga įmonės analizė prieš investuojant

Tau taip pat gali būti įdomu:

Dividendus mokantis fondas JGPI – mūsų pasirinkimas

Rinkoje dividendus mokančių fondų yra daugiau nei 3000, ir nėra tokio dalyko kaip „geriausias fondas“ – niekas nežino ateities. Bet mes išsirinkome vieną konkretų fondą, į kurį patys investuojame savo pinigus ir kuris, mūsų akimis, yra patikimas startui:

- Mėnesinės pasyvios pajamos – stabilus pinigų srautas.

- Prieinama suma – pradėti gali vos nuo kelių dešimčių eurų.

- Automatinė diversifikacija – tavo pinigai išskaidomi tarp daugybės įmonių.

- Patikimas valdytojas – vienas didžiausių bankų.

- Maži mokesčiai – mažiau išlaidų, daugiau tau.

JP Morgan Global Equity Premium Income Active UCITS ETF (tickeris – JGPI) yra aktyviai valdomas pasaulinis akcijų fondas, kurio tikslas – generuoti padidintas pajamas iš dividendų ir premijų, naudojant papildomą „covered call“ strategiją su išvestinėmis finansinėmis priemonėmis. Fondas investuoja į išsivysčiusių rinkų akcijas, ypač į nuvertintas bendroves, o dividendai investuotojams išmokami kas mėnesį.

JGPI fondas aktyviai atrenka nuvertintas, pajamų generavimui tinkamas įmones iš išsivysčiusių rinkų ir dalį portfelio pajamų generuoja parduodamas call opcionus (praėjusį mėnesį išmokant dividendus). Tokia strategija leidžia investuotojams gauti aukštesnes pajamas už tradicines akcijų indeksines investicijas, tačiau sumažina dalį portfelio vertės augimo potencialo, jei rinkos stipriai kyla. Diversifikacija ir rizikos kontrolė užtikrinamos investuojant pasauliniu mastu į platų bendrovių krepšelį.

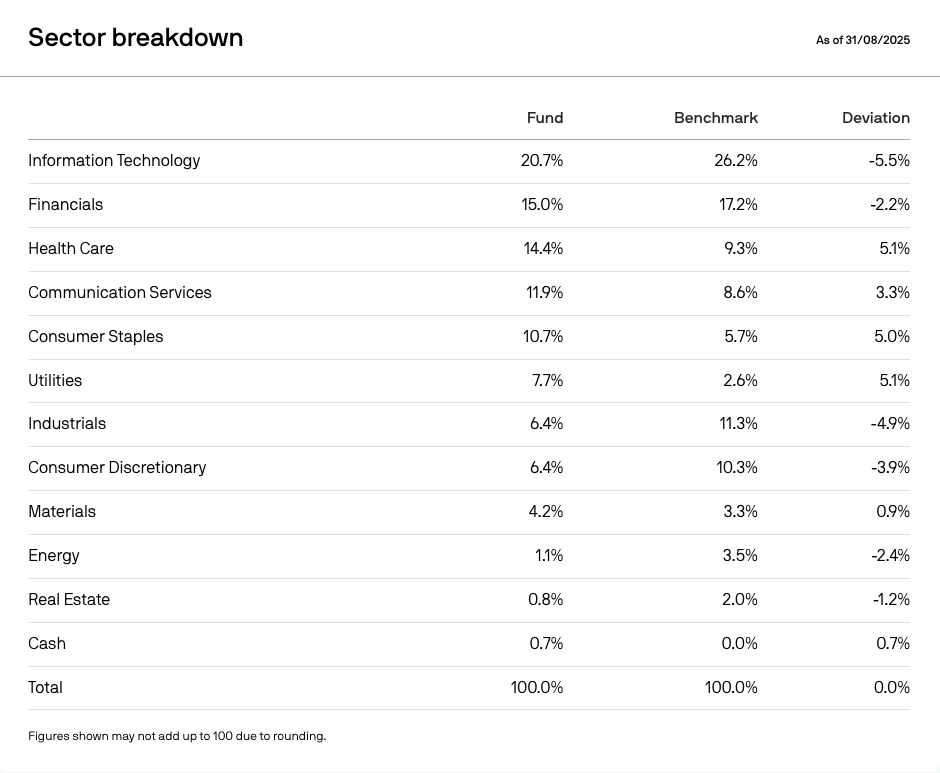

Portfelio sektorių pasiskirtymas

JGPI fondo portfelis sudarytas iš įvairių sektorių, suteikiant investuotojams plačią diversifikaciją. Daugiausia svorio skiriama informacinių technologijų (apie 19%), finansų (15%) ir sveikatos priežiūros (14%) sektoriams, taip pat didelę dalį sudaro komunikacijų paslaugos (12%) ir vartojimo prekių gynybinis sektorius (11%). Likusią portfelio dalį sudaro komunalinės paslaugos, pramonė, pasirinkimo vartojimo prekės, žaliavos, energetika ir nekilnojamasis turtas. Toks pasiskirstymas leidžia fondui efektyviai išnaudoti skirtingų sektorių augimo ir pajamų potencialą.

Daugiau apie fondą gali rasti justETF puslapyje įvedus į paiešką tickerį JGPI.

Nori pradėti gauti pasyvias pajamas jau kitą mėnesį?

Gali pradėti paprastai per šią nuorodą šią nuorodą.

Sutelktinis finansavimas: didesni procentai, didesnė rizika

Tai investavimo būdas, kai investuotojai skolina pinigus verslui, kuris juos naudoja statyboms ar kitiems projektams, o už tai moka palūkanas. Paskolos dažnai būna užtikrintos turto užstatu, todėl, jei verslas susiduria su sunkumais, investuotojai gali atgauti savo pinigus išparduodant verslo turtą. Investicijų termino pabaigoje investuotojai atgauna sumą su palūkanomis. Dažniausiai skolinama per tarpininką – platformą, kuri atrenka skirtingų rizikos lygių projektus, taip suteikdama galimybę diversifikuoti investicijas per kelis objektus. Investuodami į daug objektų, mažiname riziką, jog vienas vėluojantis projektas sugadins mūsų strategiją. Vidutinė tokių investicijų grąža gali siekti apie 10% nuo investuotos sumos, tačiau palūkanos gali būti mokamos įvairiais periodais – kas mėnesį ar kas ketvirtį.

Pagrindiniai sutelktinio finansavimo privalumai yra aukšta grąža ir investicijų apsauga užstatu. Tačiau svarbu gerai išnagrinėti projektus, nes yra tikimybė, kad verslai gali vėluoti grąžinti paskolą.

Pliusai:

- Didesnė metinė grąža nei indėliai ar obligacijos

- Galimybė paskirstyti pinigus keliems projektams

- Užstatas kaip papildoma apsauga investuotai sumai

Minusai:

- Projekto grąžinimas kartais gali vėluoti, ko pasekoje pasirinkimas tampa mažai likvidus

- Su laiku populiarėjant platformai fiksuotas % gali mažėti

- Reikia skirti laiko nuodugniai įvertinti platformą ir projektus

Kaip iš sutelktinio finansavimo gauti pasyvių pajamų?

Šiuo metu yra daug sutelktinio finansavimo platformų. Renkantis platformą, verta atkreipti dėmesį į projektų istorinius rezultatus, kiek projektų buvo įgyvendinta laiku ir kiek vėlavo. Renkantis investiciją, rekomenduojame atsižvelgti į tokius rodiklius kaip terminai, ar naudojama pirminė hipoteka, rizikos klasė, besiskolinančio verslo istorija ir paskolos bei užstato vertės (angl. loan-to-value) santykį – idealiu atveju iki 50 %. Kiekvieną mėnesį investuodami po 100 EUR į kelis projektus, po metų, turėdami 12 ar daugiau projektų, pradėsime atgauti pirmųjų investicijų sumas su palūkanomis. Tačiau svarbu įvertinti maksimalų projektų skaičių – nors didesnis projektų kiekis padeda diversifikuoti, rasti daugiau nei 50 objektų kas mėnesį investavimui gali būti sudėtinga.

Kas mėnesį investuodami po 100 EUR į kelis projektus, su 9 % metine grąža, po metų galime tikėtis sugrįžtančios sumos su papildomais 9 EUR už kiekvieną 100 EUR. Reinvestuojant ir toliau įnešant pinigų, po penkerių metų bendra investuota suma gali siekti apie 1000 EUR plius palūkanos.

Išvados

Atsakingai pasirenkant investavimo strategiją jau per vienerius metus galima sukurti stabilų pasyvių pajamų srautą. Tačiau prieš pradedant svarbu turėti finansinę pagalvę, įvaldyti savo biudžetą ir atsikratyti brangių paskolų. Trys galimos strategijos, padėsiančios pasiekti pasyvių pajamų tikslą, yra indėliai, dividendinės akcijos ir sutelktinis finansavimas. Kiekviena iš šių strategijų turi savo privalumų ir trūkumų, todėl būtina atlikti išsamią analizę ir diversifikuoti investicijas. Tai padės sukurti ilgalaikį ir patikimą pajamų šaltinį, užtikrinantį finansinį saugumą.

Dažniausiai užduodami klausimai

Kaip žinoti, nuo kurio investavimo būdo pradėti?

Pradėkite nuo to, kiek galite sau leisti skirti pinigų investavimui ir kokias rizikos toleruojate. Pradiniam saugumui dažniausiai rekomenduojami indėliai, vėliau galima išbandyti dividendines akcijas ar sutelktinį finansavimą. Rinkitės pagal tai, ar jums svarbi pastovi, nedidelė grąža, ar tikitės didesnių pajamų su šiek tiek didesne rizika.

Kada reikia deklaruoti papildomas pajamas gautas iš investicijų?

Visos papildomos pajamos (nuo indėlių, akcijų, sutelktinio finansavimo) turi būti deklaruotos iki kiekvienų metų gegužės 1 dienos. Investavimo platformos dažnai pateikia ataskaitas, kurias galite naudoti teikdami deklaraciją per VMI sistemą.

Ką daryti, jei papildomos pajamos nepasiekia numatytos sumos per metus?

Svarbiausia – peržiūrėti ir koreguoti strategiją. Gal verta padidinti diversifikaciją, daugiau domėtis investavimo galimybėmis arba sumažinti rizikingas investicijas. Planuokite reguliarius pokyčius – ne kiekvienais metais grąža bus vienoda, tad lankstumas ir nuolatinis mokymasis būtini.

Ar reikia turėti specialų išsilavinimą norint investuoti ir gauti papildomas pajamas?

Ne, dauguma investavimo platformų ir bankų Lietuvoje siūlo paprastas priemones pradedantiesiems, o informacija prieinama viešai. Svarbu skirti laiko mokymuisi, skaityti patikimus šaltinius ir nesidėti visų santaupų į vieną vietą. Rekomenduojama pradėti nuo nedidelių sumų ir palaipsniui didinti investicijas, kai jaučiatės užtikrintai.

Kokią sumą saugiau skirti papildomam investavimui, kad nepatirčiau nuostolių?

Patariama pradėti nuo nedidelės dalies savo laisvų santaupų – dažniausiai tai 10–20%. Svarbu palikti finansinę pagalvę 3 mėnesių būtiniausių išlaidų, o likusią dalį paskirstyti tarp kelių skirtingų investicijų. Taip sumažinsite galimą riziką ir pajamos bus stabilesnės.