Informacija atnaujinta: 2026 13 gegužės

Geriausi ETF fondai 2026 metais: Kaip susikurti pasyvias pajamas investuojant?

Straipsnį parašė žmogus

Ar kada pagalvojote, kur investuoti 2026 metais, kad jūsų pinigai ne tik gulėtų sąskaitoje, bet ir generuotų realų, apčiuopiamą pinigų srautą kiekvieną mėnesį? Nors dauguma finansų patarėjų siūlo kaupti ir laukti 10–15 metų, šiame straipsnyje aptarsime strategiją, kuri leidžia mėgautis investavimo vaisiais čia ir dabar.

Šiandienos Financial Lithuanians dėmesio centre – geriausi ETF fondai, kurie gali užtikrinti ramų miegą ir pasyvias pajamas, net jei esate pradedantysis investuotojas.

Svarbiausi akcentai:

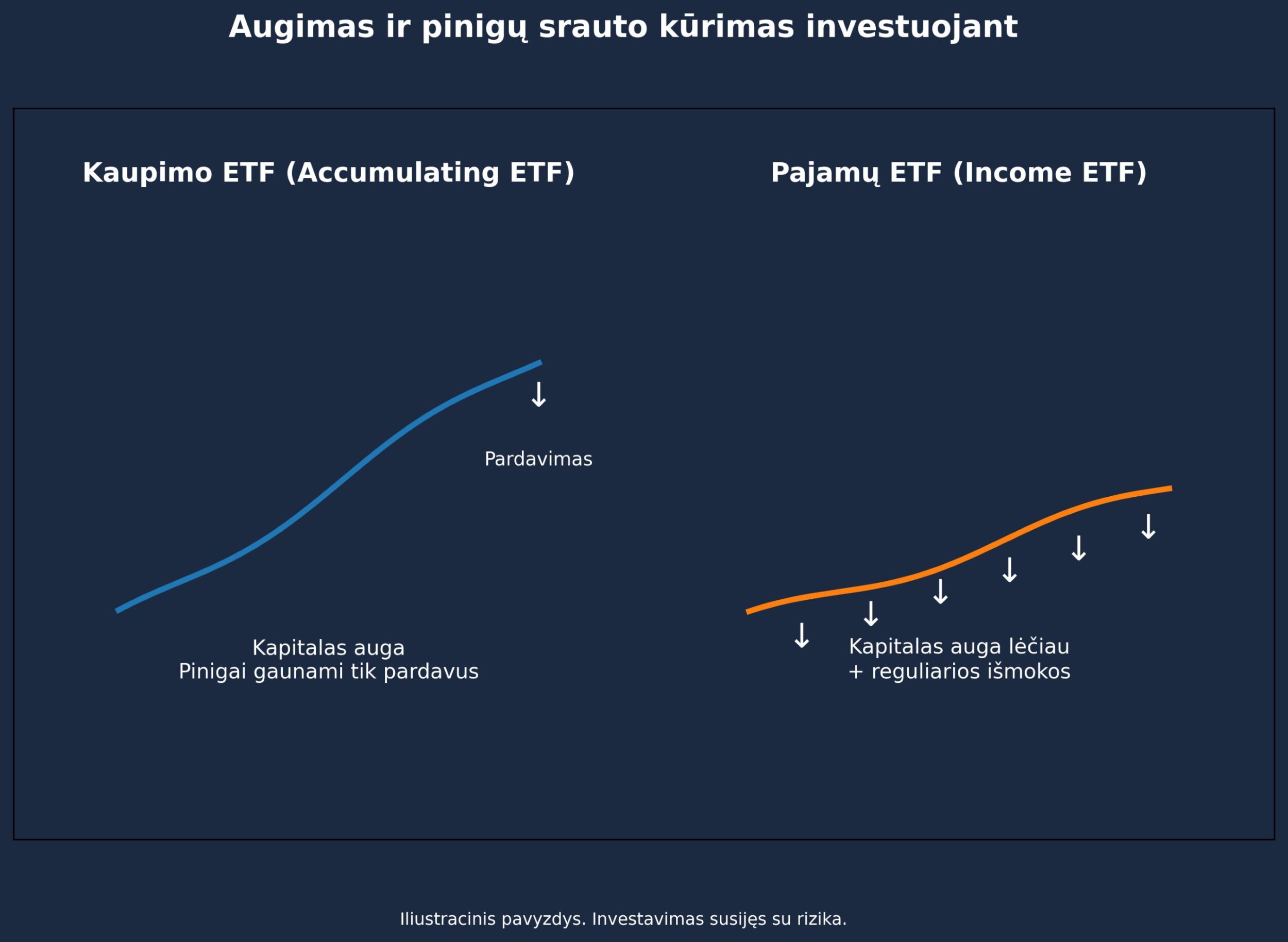

- Pinigų srautas svarbiau už kaupimą: 2026 m. investavimo strategija fokusuojasi ne į abstrakčius skaičius po 10 metų, o į realų, apčiuopiamą pinigų srautą (dividendus) kiekvieną mėnesį.

- Sprendimas Europos investuotojams: Nors populiarūs JAV fondai tiesiogiai neprieinami dėl ES reguliavimo, egzistuoja lygiavertės alternatyvos: JGPI (Pasaulio akcijos), JEPI (JAV akcijos) ir JEPQ (Technologijų sektorius).

- Paprastumas ir diversifikacija: Vieno mygtuko paspaudimu per JGPI galite įsigyti ~220 geriausių pasaulio kompanijų krepšelį, kuris istoriškai generuoja apie 7–8% dividendinę grąžą – tai konkuruoja su nekilnojamojo turto grąža.

- Lankstumas pagal riziką: Galite rinktis konservatyvų kelią (pasaulinė diversifikacija) arba agresyvesnį (technologijų sektorius su JEPQ), priklausomai nuo to, ar tikite „tech“ burbulo sprogimu, ar tolesniu augimu.

- Hibridinė strategija: Norint suderinti pasyvias pajamas su kapitalo augimu, galima taikyti 80/20 taisyklę: 80% portfelio skiriama pajamų ETF, o 20% – agresyviems svertiniams fondams.

UŽTEKS KLAIDŽIOTI TARP INFORMACIJOS TRIUKŠMO

Gauk aiškų, 5 valandų praktinį planą nuo pirmo pirkimo iki pilno automatizavimo.

Kodėl verta rinktis pasyvių pajamų strategiją?

Tradicinis investavimas dažnai orientuotas į „skaičiukus ekrane“ – kaupiamuosius fondus, kurių vertė svyruoja, o pelną pamatote tik po daugelio metų pardavę pozicijas. Tuo tarpu dividendinė arba pajamų (income) strategija orientuota į pinigų srautą (cash flow).

Tai reiškia, kad nepriklausomai nuo to, ar rinka kyla, ar krenta, jūs gaunate reguliarias išmokas į savo sąskaitą. Tai psichologiškai daug lengviau – matote realią investavimo naudą, kurią galite reinvestuoti arba panaudoti savo poreikiams.

Pinigų srautas vs. skaičiai ekrane: Psichologinis lūžis

Daugelis investuotojų susiduria su problema: jie 10 metų kaupia turtą „akumuliuojančiuose“ fonduose, mato augančius skaičius, tačiau ištikus krizei, portfelio vertė krenta, o realios naudos jie taip ir nepajunta.

2026 m. investavimo filosofija keičiasi. ETF fondai dabar vertinami ne tik pagal teorinį brangimą, bet pagal gebėjimą generuoti „Cash Flow“ (pinigų srautą).

- Ramybė: Kai gaunate dividendus kas mėnesį, rinkos kritimai nebeatrodo tokie baisūs – jūs vis tiek gaunate išmokas.

- Laisvė: Jums nereikia parduoti savo aktyvų, kad turėtumėte pinigų pragyvenimui.

- Kontrolė: Užuot laukę 15 metų, jūs investavimo naudą jaučiate jau kitą mėnesį po investicijos.

Europos investuotojų iššūkiai ir sprendimai

Jei atsidarysite vertybinių popierių sąskaitą ir bandysite pirkti populiariausius JAV dividendinius fondus, susidursite su kliūtimi. Europos Sąjungos reguliavimas (UCITS) riboja neprofesionalių investuotojų prieigą prie JAV investicinių fondų, kurie neturi specifinių dokumentų (KID).

Tačiau tai nėra aklavietė. Rinkoje jau yra ETF fondai, pritaikyti Europos investuotojams, kurie veikia identišku principu ir moka solidžius dividendus.

1. JGPI – Pasaulinė diversifikacija ir NT alternatyva

Vienas geriausių pasirinkimų pradedantiesiems, norintiems plataus išskaidymo, yra JPMorgan Global Equity Premium Income UCITS ETF (JGPI).

- Kodėl verta rinktis? Tai vieno mygtuko sprendimas. Jūs gaunate portfelį, išskaidytą per JAV, Japoniją, Europą, Kanadą ir kitas rinkas.

- Sudėtis: Apie 220 geriausių pasaulio kompanijų (Microsoft, Johnson & Johnson, PepsiCo, ir kt.). Technologijų sektorius sudaro tik ~22%, todėl fondas atsparesnis technologijų burbulo sprogimui.

- Grąža: Dividendinis pajamingumas siekia apie 7-8%, kas dažnai lenkia net nekilnojamojo turto grąžą.

- Rizika: 4 iš 7 balų skalėje. Tai sąlyginai saugus ir stabilus pasirinkimas.

Pavyzdys: Investavus 50 000 €, ir tikintis konservatyvios 7% metinės grąžos, jūs gautumėte apie 3 500 € per metus, arba maždaug 291 € per mėnesį (prieš mokesčius).

2. JEPI– Amerikos ekonomikos milžinai (S&P 500 analogas)

Jei norite investuoti į JAV rinką, verta atkreipti dėmesį į JPMorgan US Equity Premium Income UCITS ETF (JEPI).

- Fokusas: Apie 233 stipriausios JAV kompanijos.

- Grąža: Istoriškai ir pagal prognozes, šis fondas gali generuoti apie 12% metinę grąžą (įskaitant dividendus ir vertės augimą).

- Stabilumas: Fondas naudoja strategijas, kurios sušvelnina kritimus. Net „nepalankaus” scenarijaus atveju (pagal KID dokumentą), per 5 metus tikėtina teigiama grąža.

3. JEPQ – Technologijų sektoriaus augimas (Nasdaq analogas)

Norintiems didesnės rizikos ir potencialiai didesnės grąžos, verta apsvarstyti JPMorgan Nasdaq Equity Premium Income UCITS ETF (JEPQ).

- Rizika: Didesnė (5-6 iš 7), nes virš 50% portfelio sudaro technologijų sektorius (Nvidia, Apple, Microsoft).

- Potencialas: Vidutiniu scenarijumi per 5 metus galima tikėtis reikšmingo kapitalo prieaugio. Pavyzdžiui, reinvestuojant dividendus, 50 000 € investicija per 5 metus teoriškai galėtų išaugti iki daugiau nei 100 000 €.

- Įspėjimas: Tai labiau svyruojantis fondas. Jei technologijų sektorius patirs krizę, šio fondo vertė gali kristi labiau nei kitų.

Pažengusiems: Kaip pasiekti JAV ETF fondus (Options strategija)

Jei visgi norite investuoti tiesiogiai į JAV fondus (tokius kaip SPYI ar QQQI, kurie naudoja dar agresyvesnes pajamų strategijas), tai įmanoma per opcionus (pasirinkimo sandorius), pavyzdžiui, „Freedom24“ platformoje.

Procesas trumpai:

- Turite turėti lėšų bent 100-ui fondo vienetų (pvz., jei vienetas kainuoja 50 $, reikia 5000 $).

- Perkate „Call“ opcioną („In the money“), kuris leidžia įsigyti akcijas.

- Vykdote opcioną (Exercise) per palaikymo tarnybą.

- Jūsų sąskaitoje atsiranda JAV ETF akcijos.

Pastaba: Tai sudėtingesnis būdas, reikalaujantis daugiau žinių ir kapitalo.

Hibridinė strategija: Pajamos + Augimas

Norint maksimalaus efektyvumo 2026 metais, galima derinti stabilias pajamas su agresyviu augimu. Viena iš populiarių strategijų:

- 80% portfelio: Skiriama pajamų ETF fondui (pvz., JEPI arba JGPI), kuris generuoja pinigų srautą.

- 20% portfelio: Skiriama svertiniam augimo fondui (pvz., 2x ar 3x svertinis Nasdaq ETF).

Bonus strategija: Kaip „turbinti“ portfelį su svertu?

Jei pasyvių pajamų ETF fondai (tokie kaip JEPI/JEPQ) turi vieną trūkumą, tai – ribotas augimas rinkų kilimo metu („Capped upside“). Norint tai kompensuoti, galima naudoti agresyvią kombinaciją.

80/20 Taisyklė:

- 80% lėšų skiriama stabiliam pajamų ETF (pvz., JEPI).

- 20% lėšų skiriama svertiniam augimo ETF (pvz., QQQ3 – 3x leveraged Nasdaq).

Istorinis testas (Backtest): Kaip rodo istoriniai duomenys, tokia kombinacija per 5 metus gali padidinti vidutinę metinę grąžą nuo 12% iki ~18%. Tačiau tai ateina su kaina – maksimalus laikinas portfelio vertės kritimas (Drawdown) gali siekti -44%. Tai strategija tik tiems, kurie turi stiprius nervus ir ilgą investavimo laikotarpį.

Apibendrinimas

2026 metai gali būti puikus laikas pereiti nuo paprasto kaupimo prie pinigų srauto generavimo. Pasirinkę tinkamus instrumentus, tokius kaip JGPI (stabilumui), JEPI (JAV rinkai) ar JEPQ (technologijoms), galite užsitikrinti ne tik ramesnį miegą, bet ir papildomas pajamas, kurios nepriklauso nuo jūsų darbo valandų.

Pastaba: Šis straipsnis yra informacinio pobūdžio ir nėra asmeninė investavimo rekomendacija. Prieš priimdami sprendimus, įsivertinkite savo rizikos toleranciją.

Dažniausiai užduodami klausimai (DUK)

1. Kokie yra geriausi biržoje prekiaujami fondai pradedantiesiems?

Pradedantiesiems geriausia rinktis plačiai diversifikuotus, pasaulinius fondus, tokius kaip JGPI. Jis automatiškai išskaido riziką per skirtingus regionus ir sektorius, todėl nereikia pačiam atrinkinėti akcijų.

2. Ar saugus yra investavimas į ETF fondus 2026 metais?

Investavimas visada susijęs su rizika. Tačiau minėti fondai (JGPI, JEPI) yra priskiriami vidutinės rizikos kategorijai (4 iš 7). Jie yra reguliuojami ES, o jų turtas atskirtas nuo valdytojo turto. Visgi, rinkos svyravimai yra neišvengiami.

3. Kiek pinigų reikia norint pradėti?

Daugelio šių ETF vieneto kaina svyruoja apie 20–25 eurus. Tačiau norint pajusti apčiuopiamą pasyvių pajamų naudą, verta investuoti didesnes sumas (pvz., nuo 1000 € ir daugiau), kad komisiniai mokesčiai „nesuvalgytų“ grąžos.

4. Kaip dažnai mokami dividendai?

Visi straipsnyje aptarti geriausi ETF fondai (JGPI, JEPI, JEPQ) išmoka dividendus (distribucijas) kiekvieną mėnesį. Tai būdas susikurti reguliarų „atlyginimą“ iš investicijų.

5. Ar verta investuoti į technologijų ETF (JEPQ), jei sprogs burbulas?

Technologijų sektorius (Nvidia, Microsoft, Apple) šiuo metu gali būti „perkaitęs“. Jei tikite, kad burbulas sprogs, geriau rinktis JGPI (pasaulinį) fondą, kuriame technologijos sudaro tik 22%, vietoje JEPQ, kur jos dominuoja (>50%).

6. Kuo skiriasi JEPI nuo įprasto S&P 500 fondo?

Pagrindinis skirtumas – pajamos vs. augimas. Įprastas S&P 500 fondas (pvz., VUAA) moka mažus dividendus (arba juos kaupia) ir auga kartu su rinka. JGPI/JEPI naudoja išvestines priemones (covered calls), kad generuotų didelį pinigų srautą (7-10%), tačiau jų vertės augimas yra lėtesnis nei įprasto indekso.

7. Ką daryti, jei rinka krenta?

Pasyvių pajamų strategijos privalumas – net ir rinkai krentant, jūs toliau gaunate dividendus. JGPI/JEPI fondų „nepalankus“ scenarijus rodo, kad per 5 metus tikimybė prarasti pinigus yra labai maža, nes gaunami dividendai kompensuoja akcijos kainos kritimą.